前言

过去的2024年,哪些行业在悄然改变我们的生活?锂电池出货量暴增,为新能源汽车与储能设备注入“能量密码”;智能手机市场迎来久违反弹,中国品牌如何突围高端赛道?电动工具销量回升背后,藏着怎样的全球消费趋势?智能手表市场冰火两重天,又折射出哪些行业隐忧?本文将通过详实数据,带你复盘这些热门行业的发展情况。

Battery锂电池

EVTank

研究机构EVTank、伊维经济研究院联合中国电池产业研究院共同发布了《中国锂离子电池行业发展白皮书(2025年)》。白皮书数据显示,2024年全球锂离子电池总体出货量1545.1GWh,同比增长28.5%。

数据来源:EVTank,伊维智库整理

从出货结构来看,2024年全球汽车动力电池(EV LIB)出货量为1051.2GWh,同比增长21.5%;全球储能电池(ESS LIB)出货量369.8GWh,同比增长64.9%;全球小型电池(SMALL LIB)出货量124.1GWh,同比增长9.6%。

数据来源:EVTank,伊维智库整理

中国市场来看,EVTank数据显示,2024年中国锂离子电池出货量达到1214.6GWh,同比增长36.9%,较2023年增速高2.6个百分点,在全球锂离子电池总体出货量的占比达到78.6%,出货量占比继续提升EVTank认为除了中国市场持续高需求外,龙头企业加速出海也带来出货量的显著增长。

GGII

高工产研锂电研究所(GGII)统计数据显示,2024年中国锂电池出货量1175GWh,同比增长32.6%,其中动力、储能、数码电池出货量分别为780+GWh、335+GWh、55+GWh,同比增长23%、64%、14%。从技术路线占比看,2024年磷酸铁锂动力电池出货量560+GWh,占比动力电池总出货量比例达到72%。

2022-2025年中国锂电池出货量及预测(GWh)

数据来源:高工产研锂电研究所(GGII)

GGII调研数据显示,2024 年中国锂离子电池材料市场呈现多元发展态势。正极材料出货量335万吨,同比增长35%。其中磷酸铁锂材料出货246万吨,同比增长49%,占比正极材料总出货量比例近74%,领跑整个正极材料行业增长。三元材料出货65万吨,同比微增。3C消费市场受 AI 等技术赋能,需求增长促使钴酸锂材料需求提升。

2024年中国电解液市场出货量147万吨,同比增长32%。因电池配方技术迭代降本,单 GWh 电池电解液用量减少。中国电解液出货量全球占比首破 90% ,2025 年相关材料价格或有小幅回涨(5% 以内),但行业整体表现平淡。

2024年中国锂电负极材料出货量208万吨,同比增长26%,其中人造石墨、天然石墨材料出货分别为181万吨、26万吨。4C人造石墨材料在动力电池领域放量,并加大6C人造石墨材料的开发验证。2024年储能314Ah产品市场占比超40%,使单GWh储能锂电池负极材料平均用量下降约3%。

中国锂电隔膜出货量223亿平米,同比增长30%。其中湿法隔膜出货173亿平米,干法隔膜出货50亿平米。5μm隔膜已在动力电池领域批量应用,湿法隔膜市场占比提升至约78%。

Digital camera数码相机

CIPA

相机和影像产品协会(CIPA)已经宣布了 2025 年相机和相关商品按产品类型发货的

前景。

数据来源:相机和影像产品协会(CIPA)

2024 年(1-12月累计),数码相机总出货量达到 8,490,227 台(同比增长110.0%)。核心产品可换镜头数码相机的总出货量尤其强劲,达到 6,609,813 台(同比增长110.2%),其中无反光镜相机的出货量显著增长,达到5,612,205 台(同比增长116.1%)。这导致无反光镜相机占所有可更换镜头数码相机的85%,推动了整体市场的增长。这一增长可以归因于社交媒体对高质量内容的需求不断增长,年轻人和创作者对照片和视频表达的兴趣不断增长,以及主体识别 AI 技术对辅助摄影技术的改进。

E-bike电动自行车

iResearch

2024年,新国标《电动自行车安全技术规范(GB 17761-2018)》已全面落地,替换潮购买车辆还未到换车周期,市场回归常态替换状况,加之2018年新国标规范下的两轮电动车不能很好的满足用户长续航、强动力需求,导致用户换车需求降低,市场销量下滑,全年销量约为5000万台。

数据来源:iResearch

2024年底国家颁布新国标《电动自行车安全技术规范(GB 17761—2024)》,对车辆重量、电机扭矩给出新标准,满足了用户需求,加之以旧换新补贴,预计2025年会迎来新一轮增长,但在消费降级的大背景下,预计增速有限,预估全年销量为5200万台。

根据鲁大师对全国销售量靠前的21座城市的线下调研数据显示,在4000元以下价位区间,传统品牌雅迪、爱玛依旧处干主导地位。在4000元以上的高端价格带,九号以超六十万台的销量再次领先,在4000元以上价位九,号已连续2年销量第一;传统品牌中雅迪表现最好,是传统品牌在高端价格带较为具备竞争力的品牌。

Electric tool电动工具

EVTank

EVTank在《中国电动工具行业发展白皮书(2025年)》中表示,全球电动工具出货量经历了2022年和2023年连续两年下滑,2024年以来,新产品不断推出,下游渠道继续补库存,同时降息周期带动北美房地产市场回暖,电动工具整体市场大幅回升,实现同比正向增长,全年出货量同比增长24.8%达到5.7亿台,带动全球电动工具市场规模增至566.4亿美元。

数据来源:EVTank,伊维智库整理

EVTank在白皮书中表示,虽然中国是全球电动工具生产大国,但产品主要以出口为主,全球电动工具市场主要集中在北美和欧洲。2024年度,北美和欧洲的电动工具市场规模占比分别为41.0%和34.0%,亚太地区仅占21.0%的市场份额,但是亚太地区的市场份额占比在逐年提升。

数据来源:EVTank,伊维智库整理

《中国电动工具行业发展白皮书(2025年)》表示,自20世纪90年代以来,中国电动工具产业抓住国际分工转移巨大发展机遇,成为世界最主要的电动工具生产国,美、日、欧纷纷将产能转移到劳动生产成本较低廉、零部件配套齐全的中国。中国虽然是电动工具生产制造大国,但是并不是品牌强国。从全球电动工具品牌竞争格局来看,TTI、SB&D、Bosch、Makita等大型跨国公司占据了70%以上市场份额。EVTank数据显示,2024年TTI取代SB&D成为全球最大的电动工具企业,市场份额上升至21%,中国企业泉峰(Chervon)以接近3%的全球市场份额排名靠前。

EV电动汽车

CAAM中国汽车工业协会

我国新能源汽车连续10年位居全球第一。2024年,在政策利好、供给丰富、价格降低和基础设施持续改善等多重因素共同作用下,新能源汽车持续增长,产销量突破1000万辆。

数据来源:中国汽车工业协会

2024年,新能源汽车产销分别完成1288.8万辆和1286.6万辆,同比分别增长34.4%和35.5%,新能源汽车新车销量达到汽车新车总销量的40.9%,较2023年提高9.3个百分点。其中,纯电动汽车销量占新能源汽车比例为60%,较去年下降10.4个百分点;插混汽车销量占新能源汽车比例为40%较去年提高10.4个百分点。插混汽车的增长迅速,成为带动新能源汽车增长的新动能。

Monitor显示器

RUNTO洛图科技

洛图科技(RUNTO)最新发布《全球显示器市场品牌整机出货月度追踪》,该报告显示,2024年全年,全球显示器品牌整机出货量达1.27亿台,较2023年增长1.5%。

2022-2024年 全球显示器市场出货节奏及变化

数据来源:洛图科技(RUNTO),单位:百万台,%

从时间阶段来看,上半年出货量增长2.4%,延续了2023年下半年的回暖趋势,符合预期。欧洲和北美市场商用需求的改善,以及电竞世界杯等赛事的推动,助力了全球市场的稳定。

下半年,海外市场出货量下滑2%,但中国市场C端需求强劲,尤其在《黑神话:悟空》和国补政策刺激下,电竞需求激增41%,推动中国显示器市场增长13%,最终下半年全球市场同比增幅为0.6%,弱于上半年。

2024年 全球显示器市场TOP品牌出货量及变化

数据来源:洛图科技(RUNTO),单位:百万台,%

头部品牌格局稳定,前七品牌中仅HP下跌。戴尔2024年全球出货量为23.7百万台,位居第一,同比微涨0.2%;冠捷系出货量近17百万台,排名第二,同比上涨1.5%。其旗下AOC品牌在电竞市场表现突出,尤其在中国市场。三星、惠普、联想、LG等品牌出货量均超千万台,同比涨幅在0.7%-4.0%之间。宏碁出货量近8百万台,市占6.2%,同比增长10.1%,涨幅居首,其在市场策略上更具灵活性,响应产品升级迅速。未来,戴尔和惠普将更聚焦海外市场。

PC个人电脑

Canalys

根据Canalys的最新数据,全球平板电脑出货量2024年第四季度同比增长5.6%,达到3990万台。这使得2024年全年的总出货量达到1.476亿部,比2023年增长9.2%。除北美外,所有地区都出现了增长,标志着从2023年的低点健康复苏。

数据来源:Canalys

“随着个人电脑市场转向商业更新周期,对平板电脑的需求也在复苏,”科纳仕公司研究经理Himani Mukka说。“科纳仕公司最近对渠道合作伙伴进行的一项调查发现,52%的销售商用平板电脑的公司预计其出货量将在2025年增长,32%的公司预计业绩持平,只有16%的公司预计会下降。随着IT投资在长期预算限制后有望加强,各种行业和垂直行业的更新机会仍将大量存在。”

数据来源:Canalys

2024年,中国厂商在平板电脑市场表现强劲。小米以73%的年增长率领先,在总排名中排名第五,超过了亚马逊。华为也取得了令人印象深刻的增长,出货量增长29%,使其升至第三位。联想排名第四,平板电脑出货量1000万台,同比增长12%。苹果扩大了其领先地位,2024年第四季度增长14%,全年增长5.3%,本季度出货1690万台iPads。新iPad Mini和iPad Air机型的发布推动了这一增长。三星位居第二,出货量为710万部,年增长率为3.9%。

Gartner

Gartner公司的初步统计结果显示,全球个人电脑(PC)2024年第四季度的出货量为6440万台,较2023年第四季度增长1.4%,连续五个季度实现增长。2024年全年PC出货量为2.453亿台,较2023年增长1.3%,连续第二年低于2.5亿台。

数据来源:Gartner

联想PC出货量同比增长4.2%,该公司已连续五个季度保持增长。日本和美洲市场的增长被亚太和加拿大市场的疲软所抵消。中国经济的低迷影响了PC的总体需求,但由于中国是联想最大的市场,因此对联想产生了很大的影响。其他厂商的表现喜忧参半。惠普在连续五个季度的增长后表现疲软;戴尔在本季度再次出现小幅下滑,较2023年第四季度下降了0.1%。

Smartphone智能手机

Canalys

根据Canalys的最新数据,2024年全球智能手机市场增长7%,达到12.2亿台,标志着连续两年下降后的反弹。得益于新兴市场的增长以及在北美和欧洲的稳定表现,苹果连续第二年捍卫了其在供应商排行榜上的领先地位。

数据来源:Canalys

2024年全年,iPhone出货量下降1%,至2.259亿部。三星紧随其后,出货量也下降了1%,至2.229亿部。小米保持了第三名的地位,是2024年行业销量增长的最大贡献者。在中国大陆强劲势头的推动下,以及持续向新兴市场的战略扩张,其出货量强劲增长15%,达到1.686亿台。传音首次位居第四,OPPO(包括一加)位居第五,分别增长15%和3%,达到1.067亿部和1.036亿部。

IDC

国际数据公司IDC公布2024年智能手机出货量达到12.4亿部,相较2023年同比增长6.4%。在市场份额排名上,苹果力压三星,连续两年成为全球第一。

数据来源:IDC

具体来看:苹果,2024年出货量为2.321亿部,同比下跌0.9%;三星,2024年出货量为2.234亿部,同比下跌1.4%;小米,2024年出货量为1.685亿部,同比增长15.4%;传音,2024年出货量为1.069亿部,同比增长12.7%;OPPO,2024年出货量为1.048亿部,同比增长1.4%。相较于IDC发布的2023年出货量榜单,2024年的排名变化并不大,主要就是传音超越OPPO,从排名第五升至第四,而OPPO来到了第五。

Smartwatch智能手表

Canalys

据Canalys最新发布的报告,2024年全球可穿戴腕带设备市场实现稳步增长,出货量达1.93亿部,同比增长4%。这是继2022年市场调整后,连续两年呈现复苏趋势。

数据来源:Canalys

报告显示,地区市场贡献方面,中国及新兴市场成为主要增长动力。2024年,中国以30%的全球市场份额保持最大市场地位,出货量同比增长20%,其中第四季度增速达50%,主要受益于政府补贴、产品升级及生态整合等因素。相比之下,美国、印度等成熟市场因需求饱和或产品迭代滞后出现下滑,其中印度市场出货量同比下降22%。中东地区以55%的同比增长率成为新兴市场增长最快的区域,东南亚、拉丁美洲和中东欧紧随其后,增速分别为45%、21%和20%。

数据来源:Canalys

品牌与厂商方面,厂商竞争格局呈现分化。苹果以3450万台出货量保持首位,但市场份额同比下降3%;小米以2930万台出货量位居第二,同比增长42.2%;华为则以2650万台出货量位列第三,同比增长54.2%。三星和Noise分别以1560万台(+34.9%)和880万台(-25.9%)位列第四、第五。

Counterpoint

根据Counterpoint的最新数据,2024年全球智能手表出货量同比下跌7%。这是该市场首次出现下滑,下滑的主要原因是Apple watch出货量下跌,特别是基础款智能手表市场,升级需求减弱。榜单前三名分别为苹果、华为和三星,凭借135%的同比增长,排在第四名的小米成为榜单中最大的黑马,最后一名是主攻儿童市场的小天才。

数据来源:Counterpoint

排名第一的是苹果,它的市场份额为22%,同比下跌19%,是榜单中唯一同比下跌的厂商。排名第二的是华为,它的是份额为13%,同比增长35%,是最大的国产智能手机供应商。排名第三的是三星,它的市场份额为9%,同比增长3%。排名第四的是小米,它的市场份额为8%,同比增长达到了135%,是榜单中增速最快的厂商。排名第五的是小天才(iMOO),它的市场份额为6%,同比增长22%。作为专属儿童手表的品牌,小天才能够进入全球前五名,这份实力还是不容小觑的。

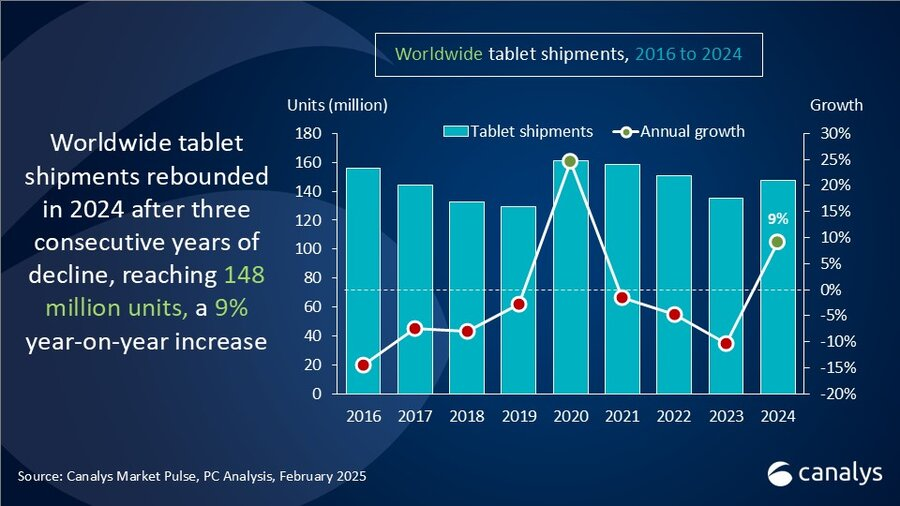

Tablet平板电脑

Canalys

根据Canalys的最新数据,全球平板电脑出货量2024年第四季度同比增长5.6%,达到3990万台。这使得2024年全年的总出货量达到1.476亿部,比2023年增长9.2%。除北美外,所有地区都出现了增长,标志着从2023年的低点健康复苏。

数据来源:Canalys

2024年,中国厂商在平板电脑市场表现强劲。

数据来源:Canalys

小米以73%的年增长率领先,在总排名中排名第五,超过了亚马逊。华为也取得了令人印象深刻的增长,出货量增长29%,使其升至第三位。联想排名第四,平板电脑出货量1000万台,同比增长12%。苹果扩大了其领先地位,2024年第四季度增长14%,全年增长5.3%,本季度出货1690万台iPads。新iPad Mini和iPad Air机型的发布推动了这一增长。三星位居第二,出货量为710万部,年增长率为3.9%。

TWS真无线耳机

Canalys

根据Canalys的最新数据,2024年全球真无线耳机(TWS)市场出货量达到3.3亿台,同比增长13%,恢复了两位数增长。

数据来源:Canalys

这一增长主要得益于开放式耳机的兴起以及新功能与垂直场景应用的普及。此外,传统TWS耳机通过引入主动降噪(ANC)等先进技术,并结合价格优势,进一步推动了市场的扩展。

数据来源:Canalys

厂商方面,苹果以23%的市场份额居首,整体出货量达到7600万台。三星紧随其后,整体出货量达到2800万台,同比增长13%,占据9%的市场份额。小米位列第三,出货量为2600万台,同比增长58%,市场份额达到8%,逐步逼近三星。boAt出货量达到2000万台,排名第四。华为出货量达到1500万台,同比增长60%,排名第五。

IDC

IDC最新发布的《中国无线耳机市场月度跟踪报告》显示,2024年中国蓝牙耳机市场出货量达到11,353万台,同比增长19.0%。其中第四季度市场的出货量为3,080万台,同比增长20.1%。细分市场中,2024年真无线耳机出货7,235万台,同比增长5.6%。

数据来源:IDC

2024年中国真无线耳机市场主要厂商情况如下:

数据来源:IDC

2024年中国前五大真无线耳机厂商总出货量达到了4150万台,占据了市场的半壁江山。vivo排在第五位,出货量是460万台,同比增长了100.6%,市场份额占到了6.3%,比之前提高了3个百分点。苹果是榜单上唯一一个出货量下降的厂商,出货量同比下降了31.7%,只有540万台,市场份额也缩水了4.1个百分点,只剩下7.4%,排名下滑到第四。漫步者(EDIFIER)以出货量790万台、市场份额11.0%继续稳坐第三把交椅。华为则从去年的第三名上升到了第二名,出货量达到了1040万台,同比增长了52.9%,市场份额也达到了14.3%,比去年提高了4.4个百分点。小米再次拿下第一的位置,出货量同比增长了46.4%,达到了1320万台,市场份额也达到了18.3%,比去年同期提升了5.1个百分点。

TV电视机

Omdia

据市场调研机构Omdia最新发布的报告,2024年全球电视市场出货量达到2.08亿台。市占率方面,三星在全球电视市场的销售额占比达到28.3%,排名第一;海信系电视出货量份额占14%,全球市场排名第二,中国市场出货量排名第一;TCL则紧随其后,出货量同比增长14.8%,继续维持高速的增长。

总的来说,全球智能电视市场的出货量表现还是不错,中国品牌在全球的表现也是可圈可点。但是,在国内的市场中,中国智能电视在2024年的销量十分低迷,整体出货量为3596万台,创下15年来最低记录。

虽然中国市场表现低迷,但是在全球展现出来了非常强的爆发力和领头趋势,特别是在大尺寸化方面,成为全球第一档的存在。根据数据显示,中国品牌在在75吋+大屏电视市场,19.8%的出货量份额,居全球第一。在98吋+、100吋+超大屏电视市场,海信分别占据30.3%、58.8%的出货量份额,居全球第一。

充电头网总结

从锂电池的技术突破到消费电子产品的格局重塑,从电动工具的市场回暖到智能终端的竞争演变,2024年各行业的发展数据勾勒出一幅充满机遇与挑战的产业图景。中国企业在全球市场中不断提升话语权,在部分领域已占据领先地位,但也面临着消费降级、市场饱和等压力。展望未来,技术创新、市场拓展与消费需求的精准把握,将成为各行业持续增长、突破瓶颈的关键所在,而这些领域的动态变化,也将持续为全球经济发展注入新动能。

声明:本文数据来源于各数据分析机构公开发布的行业报告,部分数据结合公开网络信息分析得出。具体市场份额、增长率等指标以各机构官方披露及原始报告为准。

https://www.chongdiantou.com/

https://www.chongdiantou.com/