前言

电容行业作为电子产业的关键基础性领域,在全球电子信息产业蓬勃发展的浪潮下,正经历着深刻变革与快速扩张。中国已经成为全球最大的电容器市场,行业规模保持稳定增长,增速高于全球平均水平。中国电容上市公司在这一进程中积极布局海外市场,境外营收状况不仅反映了企业自身的全球化战略成效,更映射出中国电容产业在国际竞争格局中的地位与发展态势。以下将深入剖析中国电容上市公司境外营收的现状。

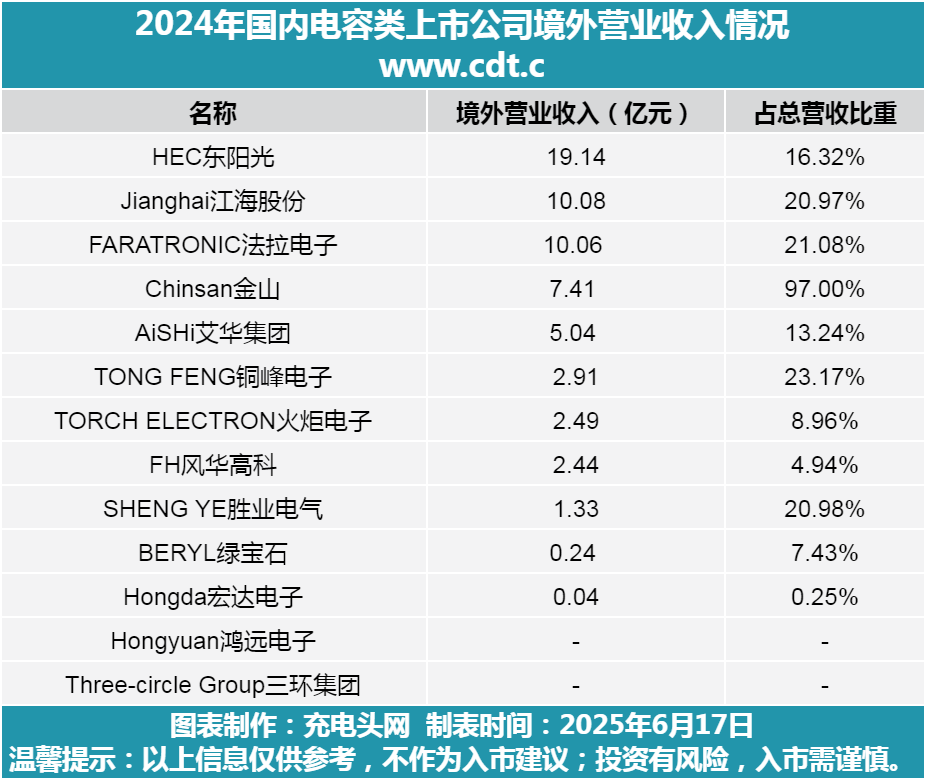

电容类上市公司2024年境外营收情况

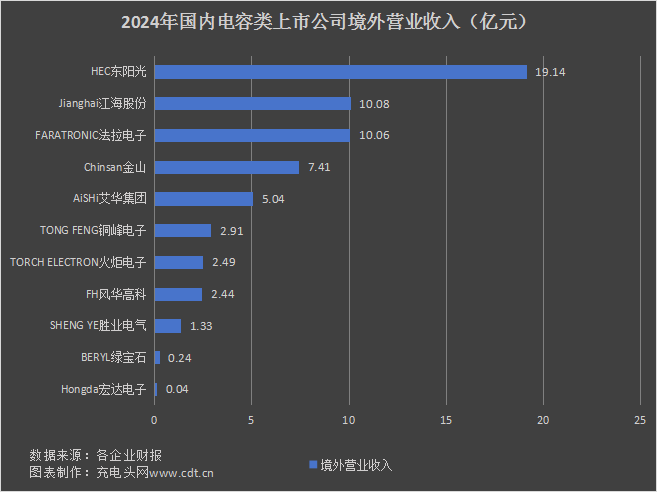

据充电头网不完全统计,本次累计统计13家电容类上市企业,累计境外营收61.18亿元。

以境外营收占比来看,公司境外营业收入占总营收比重超20%的有5家,分别是金山、铜峰电子、法拉电子、胜业电气以及江海股份。

不同电容上市公司在境外市场的表现参差不齐。其中,东阳光凭借19.14亿元的境外营收位居榜首,显示出其在国际市场的强劲竞争力。江海股份紧随其后,营收达到10.08亿元,同样表现出色。法拉电子则以10.06亿元的业绩位列第三,展现了稳定的海外市场发展。从区域市场来看,中国电容上市公司的境外营收来源呈现多元化分布。部分企业在东南亚市场取得显著进展,该地区凭借其逐渐完善的电子产业配套、相对较低的劳动力成本以及优惠的投资政策,吸引了众多中国电容企业设厂或拓展业务 。而欧美市场对高端电容产品需求旺盛,一些技术实力较强的中国电容企业积极开拓欧美市场。

HEC东阳光

东阳光2024年境外营收实现结构性突破,全年境外营业收入达19.14 亿元,占总营收的16.32%,这一增长主要由医药板块的抗感染药物与大健康产品、电子材料板块的高端铝箔及电子元器件驱动,同时化工新材料板块的制冷剂出口也贡献了部分增量。从业务结构看,高端铝箔、电子元器件、化工新材料构成三大支柱,其中境外业务在电子元器件和高端铝箔板块的渗透率较高。铝电解电容器和化成箔产品在东南亚市场实现突破,主要客户包括三星、LG 等消费电子巨头。尽管面临国际贸易壁垒与汇率波动等挑战,公司凭借研发投入、生产认证及政策红利,在欧美高端市场及新兴市场均取得进展。未来,随着电子材料产能释放及新兴市场拓展,境外营收有望持续增长,成为公司全球化战略的核心引擎。

Jianghai江海股份

江海股份2024年境外营收达10.08 亿元,同比下降约8.5%,占总营收的20.97%,其中亚洲市场贡献占主要贡献额,欧美市场高端化进程持续推进。主要受全球新能源需求波动及地缘政治风险影响,江海股份境外营收受全球需求波动和地缘政治影响呈现收缩态势,但凭借技术优势和全球化布局,在高端市场和新兴领域仍取得结构性突破。尽管面临汇率波动和关税压力,公司通过产能扩张、技术升级及政策红利,有望在 2025 年实现境外营收恢复性增长。未来,随着 AI 服务器和储能领域订单放量,境外业务将成为公司全球化战略的重要支撑。

FARATRONIC法拉电子

法拉电子2024年境外营收实现稳健增长,全年境外营业收入达10.06 亿元,同比增长8.09%,占总营收的21.08%。公司表现显著优于国内电容器行业平均增速,反映出公司在全球新能源产业链中的竞争力。欧洲市场的本地化产能和北美市场的关税豁免政策成为核心驱动力,而亚太市场的成本压力仍需通过技术升级缓解。未来,随着匈牙利产能释放和新兴市场开拓,境外营收有望持续增长,预计 2025 年占比将提升至25%-30%,成为公司全球化战略的重要支撑。尽管面临汇率波动和地缘政治风险,公司凭借研发投入和供应链韧性,仍将在全球薄膜电容市场保持领先地位。

Chinsan金山

金山公司2024年境外营收实现快速增长,全年境外营业收入达7.41亿元,占总营收的97%,这一增长主要得益于东南亚市场需求复苏及欧美新能源汽车供应链订单增加。金山公司是全球铝质电解电容和固态电解电容的主要供应商之一。其产品广泛应用于个人电脑、家电、通讯设备、工业设备等领域,核心客户包括戴尔、惠普、三星等国际品牌。金山公司凭借技术优势和全球化布局,在境外市场实现结构性增长,东南亚市场的消费电子和新能源需求、欧美市场的高端化突破成为核心驱动力,而新兴市场的潜力逐步释放。尽管面临关税压力和汇率波动,公司通过产能扩张、技术升级及政策红利,巩固其在全球铝电解电容领域的领先地位。

AiSHi艾华集团

艾华集团2024年境外营收达5.04 亿元,同比下降约17.8%,占总营收的13.24%,较 2023 年的15.16%进一步收缩,这一表现弱于国内电容器行业平均水平,主要受全球新能源需求波动、地缘政治风险及国际市场竞争加剧影响。其中,作为核心业务,铝电解电容器基本盘承压但结构优化,境外营收约4.8 亿元,占境外总营收的95.2%,同比下降18.3%。薄膜电容器:新兴市场潜力初显,薄膜电容器境外营收0.2 亿元,占境外总营收的4.0%,同比增长10%。超级电容器方面凭借AI 服务器打开新增量,MLPC(固态叠层高分子电容器)产品已获主流服务器厂商订单,预计 2025 年境外收入贡献再创新高。

TONG FENG铜峰电子

铜峰电子2024年境外营收达2.91 亿元,同比增长15.6%,占总营收的23.17%,较 2023 年的21.3%进一步提升。这一表现优于国内电容器行业平均水平,主要得益于新能源汽车、光伏储能等新兴市场需求增长及公司海外产能布局推进。作为公司核心业务,薄膜电容器境外营收约2.3 亿元,占境外总营收的79.0%,同比增长18.5%。电子级薄膜材料实现高端化突破,境外营收0.6 亿元,占境外总营收的20.6%,同比增长8.3%。公司在新能源汽车领域通过德国子公司进入大众、宝马供应链,2024 年对欧洲出口额达1.2 亿元,占薄膜电容器境外收入的52.2%,增速达22%,主要应用于车载充电机(OBC)及主驱电控系统。公司车规级电容已通过 IATF 16949 认证,符合 AECQ200 规范,产品寿命较行业平均水平高20%。

TORCH ELECTRON火炬电子

火炬电子2024年境外营收达2.49 亿元,同比下降约18.5%,占总营收的8.96%,较 2023 年的9.8%进一步收缩,主要因欧美市场关税成本分摊及东南亚低价竞争压力影响。作为核心业务,自产被动元器件境外营收约1.8 亿元,占境外总营收的72.3%,同比下降20%。公司特种 MLCC(片式多层陶瓷电容器)通过 IATF 16949 认证,产品应用于航空、航天等高端装备,2024 年对日韩出口额达0.8 亿元,占被动元器件境外收入的44.4%,但受全球军工订单延迟影响,增速有所放缓。公司为西门子、ABB 供应高压陶瓷电容,出口额同比下降,主要因欧洲能源危机导致客户减产。

FH风华高科

风华高科2024 年境外营业收入为 2.44 亿元,占总营收的 4.94%,较 2023 年的 5.74% 有所下降,反映出公司国际化程度仍处于较低水平。境外市场主要集中在亚洲、欧洲及印度等地区,公司通过筹建香港分公司、搭建海外经销体系及引进海外人才,逐步扩大国际市场版图,尤其在国际产业龙头客户的合作上取得突破。公司通过 “战区主战、军种主建” 的业务矩阵模式,聚焦 AI 算力、低空经济、新能源汽车等新兴领域,2024 年参展越南国际消费电子展、慕尼黑上海电子展等,提升了品牌全球影响力。未来计划通过设立海外分公司、规划海外工厂及优化经销体系,进一步扩大海外市场份额。

SHENG YE胜业电气

胜业电气2024年境外营业收入为 1.33 亿元,占总营收的 20.98%,主要得益于泰国生产基地的产能释放及国际客户拓展。公司境外市场呈现 "核心市场巩固 + 新兴市场突破" 的格局,通过泰国生产基地实现产能布局,成功规避美国关税影响,稳定供应美国特灵、开利集团等客户。公司2024 年进行产能扩张,募资 1.64 亿元用于新能源薄膜电容器生产线扩建,预计 2025 年产能提升 40%,重点满足北美储能市场需求。未来公司需通过产能扩张和多元化布局进一步提升国际竞争力,同时应对地缘政治与成本压力带来的挑战。

BERYL绿宝石

绿宝石2024年境外营业收入为 0.24亿元,占总营收的7.43%,这表明绿宝石在2024年的境外营收相对较低,主要集中在国内市场。绿宝石主营铝电解电容器、固态电容器等电子元件,产品广泛应用于 LED 照明、工业控制、汽车电子等领域,并通过货物进出口业务覆盖国际市场。其官网及行业资料显示,公司产品已进入日本、欧洲、美国、东南亚等市场,尤其在 LED 照明驱动电源领域技术领先,具备替代进口产品的能力。公司因境外疫情影响面临订单减少压力,但近年来通过技术改造持续提升竞争力,为境外市场拓展提供支撑。未来,绿宝石可能需要进一步拓展海外市场以增加其营收来源的多样性。

Hongda宏达电子

宏达电子2024年境外营业收入为 0.04亿元,占总营收的0.25%,公司境外营收规模较小且增长乏力,主要受限于国内军工业务主导的市场结构及全球行业环境压力。公司产品主要应用于航天、航空、武器装备等军用领域,客户以国内大型集团为主,境外市场则集中在俄罗斯、印度、欧洲等国家,以民品出口为主,如智能手机、工业控制设备等领域。2024 年全球电子元器件行业面临需求疲软、供应链库存去化缓慢等问题,叠加公司下游军工客户项目推进延迟,导致境外业务未能显著增长。同时,公司重点推进高可靠电子元器件国产化替代,模块类产品收入增长显著,成为第二增长曲线,这一战略短期内可能挤压境外业务资源。

Hongyuan鸿远电子

鸿远电子2024年的境外营收情况并未在年度报告中明确提及,公司在香港设有子公司 “创思香港”,作为国际窗口开展贸易和技术合作,但目前海外布局尚处于早期阶段。代理业务虽覆盖新能源、汽车电子等领域,但主要服务国内客户,未明确提及境外市场拓展。鸿远电子自产业务以高可靠电子元器件为主,核心客户为国内军工集团,需求稳定性强但高度依赖国内订单。军工电子领域受国际政治环境影响较大,出口受限(如美国对华技术封锁),导致境外市场拓展空间有限。鸿远电子未来业务重心仍集中于国内军工和民用市场。受行业特性、客户结构及国际政策限制,境外业务短期内难以成为主要增长点。

Three-circle Group三环集团

三环集团2024年的境外营收情况并未在年度报告中明确提及,三环集团的产品在消费电子、车载、光通信等领域有技术突破和市场拓展,例如其MLCC产品在全球市场上有竞争力,插芯及相关产品受益于全球数据中心建设加快,销售大幅增长,这些信息暗示三环集团的产品在国际市场上有一定的市场份额和增长潜力。尽管没有直接的数据显示三环集团的境外营收,但结合其产品和市场的国际性特征,可以推测其境外营收可能也有显著增长。未来,随着全球市场的进一步拓展和技术创新的持续推进,三环集团的境外营收有望继续增长。

充电头网总结

当前,全球电子信息产业持续发展,新能源汽车、5G 通信、工业自动化等新兴产业崛起,为中国电容上市公司带来广阔的境外市场机遇 。中国电容上市公司的境外营收呈现多元化格局,并且高科技属性产品的出口量显著增加,显示出中国电容上市公司在海外市场中的强劲表现。然而,企业也面临国际贸易摩擦导致关税增加、贸易壁垒提高等诸多挑战。中国电容上市公司在境外营收方面已取得一定成绩,但仍有较大提升空间。企业需结合自身优势,精准布局海外市场,优化产品结构,积极应对挑战,把握市场机遇,以实现境外营收的持续增长,提升在全球电容市场的地位。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/