前言

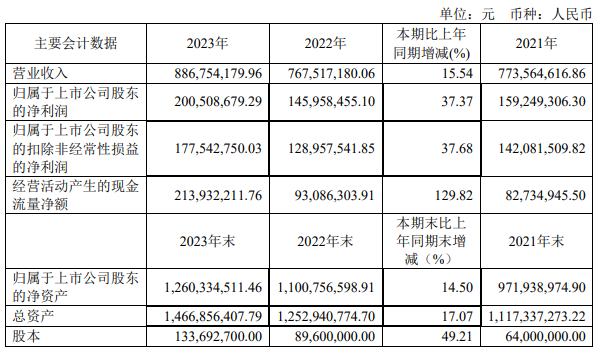

4月16日,力芯微(股票代码:688601)公布了《2023年年度报告》。报告显示,公司2023年实现总营收8.87亿元,同比增长15.54%;实现归母净利润2.01亿元,同比增长37.37%;基本每股收益1.5元/股。

公司主要从事电源管理类芯片等高性能模拟芯片的研发及销售。公司的主要产品为电源管理芯片。在电源管理领域形成了品种齐全、品质可靠的产品系列,此外也积极研发和推广智能组网延时管理单元、信号链产品等其他高性能模拟芯片。

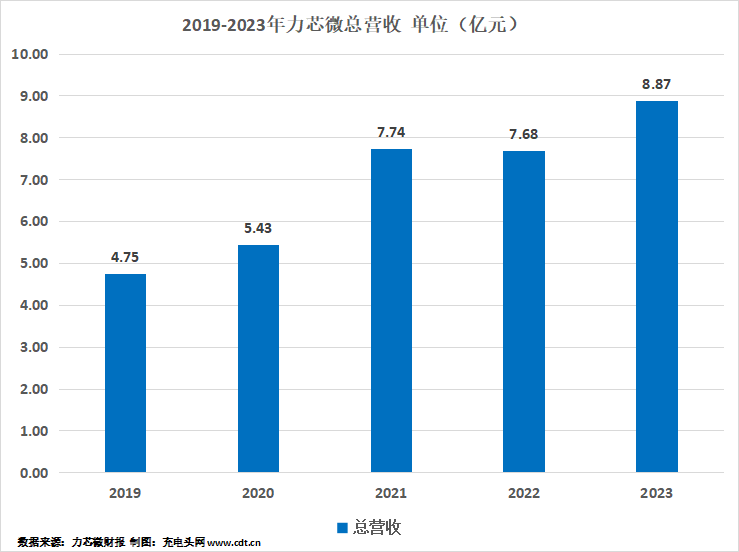

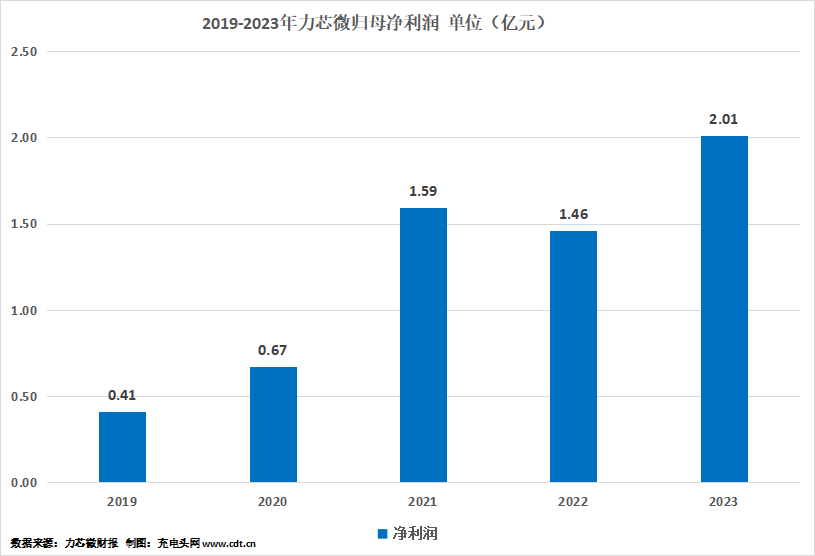

历年营收及净利润

2019-2023年公司分别实现总营收4.75亿元,5.43亿元,7.74亿元,7.68亿元,8.87亿元;同比分别变动37.82%,14.38%,42.5%,-0.78%,15.54%。

2019-2023年公司分别实现归母净利润0.41亿元,0.67亿元,1.59亿元,1.46亿元,2.01亿元;同比分别变动60.73%,64.11%,137.85%,-8.34%,37.37%。

报告期内,公司围绕年度经营计划及目标,有序开展各项工作,受全球消费电子市场出现结构性回暖,公司的主要客户群体对公司产品的需求相较于去年有所增长。此外,公司推出的一系列新产品及升级产品紧密贴合市场需求,得以顺利进入市场并产生销售。

从产品分类来看,公司2023年电源管理类营收6.86亿元,占总营收的比例为77.33%;智能组网延时管理单元营收1.12亿元,占总营收的比例为12.58%;信号链芯片营收0.52亿元,占总营收的比例为5.83%;其他产品营收0.36亿元,占比为4.07%;其他业务收入营收0.02亿元,占比为0.2%。

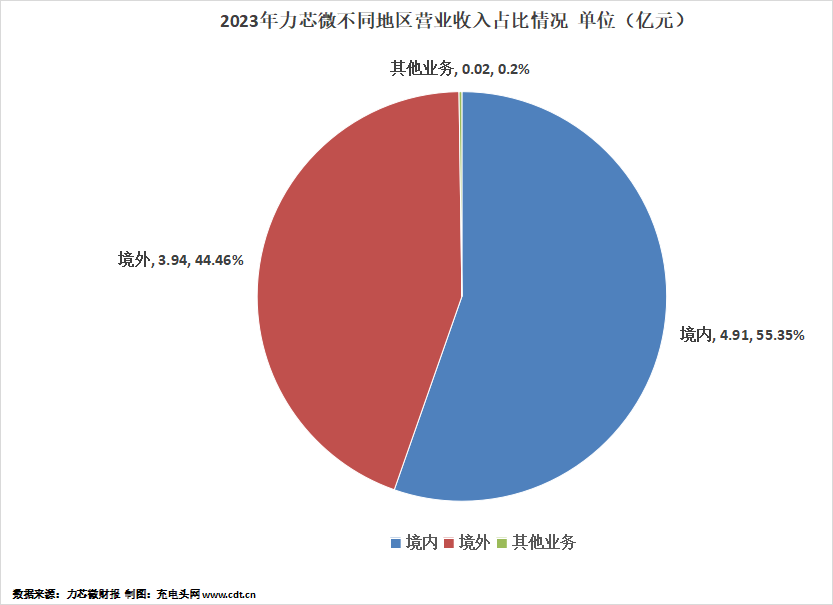

分地区来看,公司2023年境内销售收入为4.91亿元,占总营收的比例为55.35%;境外销售收入为3.94亿元,占总营收的比例为44.46%。

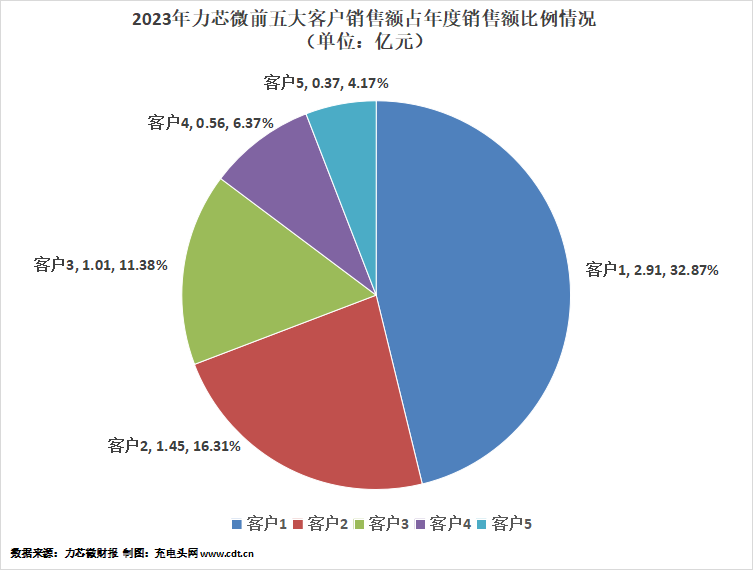

前五大客户及供应商

公司2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示。

2023年公司前五大客户销售额总计为6.3亿元,占年度销售总额的比例为71.1%。其中,最大的客户1销售额为2.91亿元,占年度销售总额的比例为32.87%。

2023年公司前五大供应商采购额总计为2.95亿元,占年度采购总额的比例为54.93%。其中,最大的供应商1采购额为1.21亿元,占年度采购总额的比例为22.5%。

历年研发投入

2019-2023年公司分别投入研发费用0.36亿元,0.39亿元,0.64亿元,1.08亿元,1.08亿元。2023年公司研发投入同比维持稳定。

2023年公司共有研发人员237人。报告期内,公司新增知识产权项目申请36件(其中发明专利22件),共获得了26件知识产权项目(其中发明专利14件)。截止2023年12月31日,公司累计获得知识产权项目授权148件,其中发明专利授权61件,实用新型专利30件,外观设计专利1件,软件著作权6件,集成电路布图设计专有权50件。

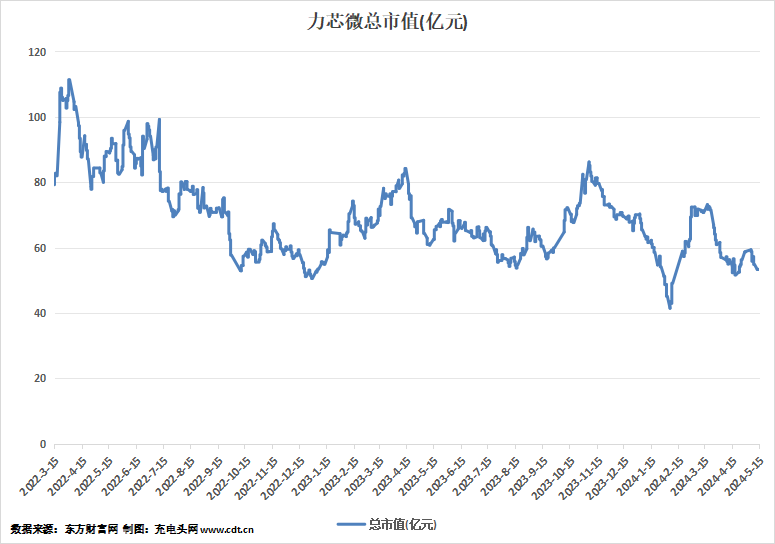

总市值情况

力芯微公司成立于2002年5月28日,并成功于2021年6月28日上市。

2022年3月15日至2024年5月15日,公司总市值趋势如上图所示。在此期间,公司总市值最高是在2022年4月1日,为111.36亿元;总市值最低是在2024年2月5日,为41.44亿元。截止至2024年5月15日,公司总市值为53.18亿元。

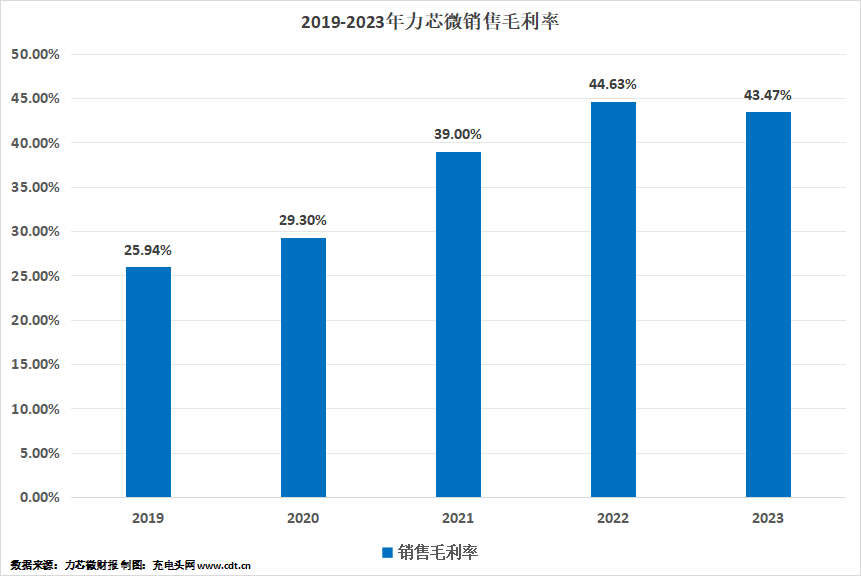

盈利能力分析

2019-2023年公司销售毛利率为25.94%,29.3%,39%,44.63%,43.47%。2023年公司销售毛利率同比下降2.6%,公司销售毛利率维持稳定。

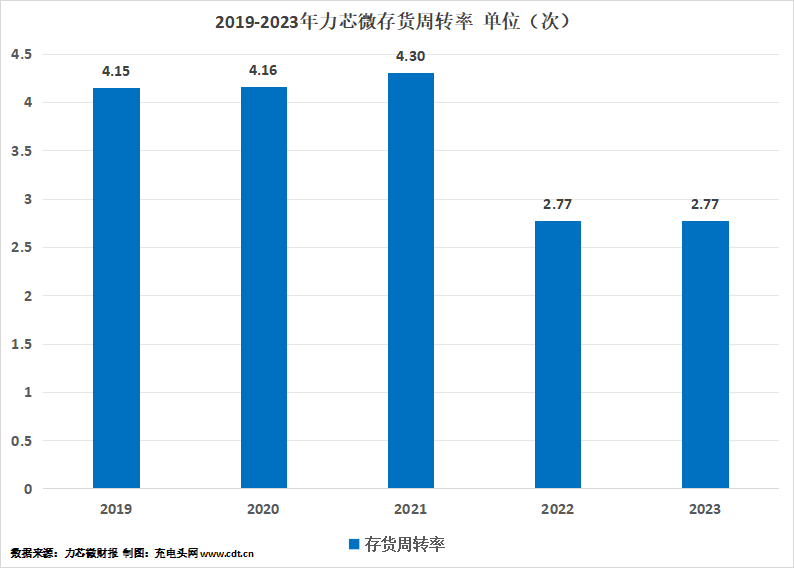

运营能力分析

2019-2023年公司存货周转率分别为4.15次,4.16次,4.3次,2.77次,2.77次。2023年公司存货周转速度同比稳持稳定,运营能力维持稳定。

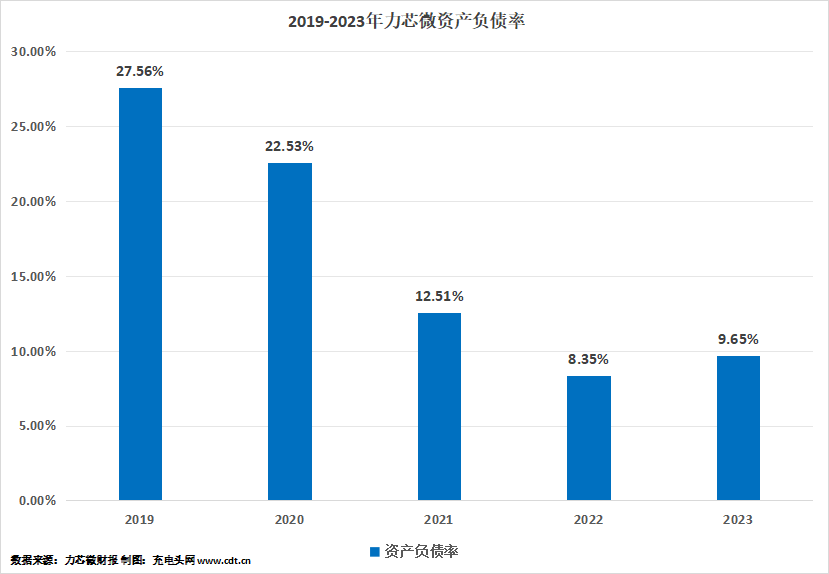

偿债能力分析

2019-2023年公司资产负债率分别为27.56%,22.53%,12.51%,8.35%,9.65%。2023年公司偿债能力维持稳定。

核心竞争力

1、出色的研发能力

公司深耕电源管理领域20年,结合市场需求和前沿信息持续创新,围绕电源管理芯片低噪声、高效能、微型化及集成化等发展趋势形成了丰富的核心技术和功能模块IP,并以此为基础形成了覆盖电源转换、电源防护、信号链等多类别设计平台。公司上述技术体系是经过多年研发积累而形成的,在应用中得到市场验证并不断优化,为研发团队提供了大量先进成熟的基础架构的同时,保持了一定的先进性。研发团队在设计平台中调用各种成熟的模块IP并应用于电路设计中,可以更好地形成电源解决方案并快速实现研发目标,保障了研发的准确性和高效率。

2、产品性能及可靠性优势

凭借优质的产品、快速反应的研发体系和差异化服务,公司在特定领域与TI、ON Semi、DIODES、Richtek等全球知名IC设计公司的部分产品竞争,且部分产品性能指标已经达到或超过国际品牌的竞标产品。与此同时,在产品可靠性方面,公司持续引进和采用先进的质量管理理念,在研发及生产过程中执行严格、完善的质量控制体系,将高标准的质量管控体系贯穿产品设计及生产环节。

通过对产品不同阶段完善的测试、考核,公司确保产品在不同应用环境下保持稳定性能,使得公司产品在客户产线生产的上线失效率(DPPM)(即每百万颗产品失效个数)远低于客户要求,树立了高可靠性的品牌形象。

3、客户资源优势

公司自2010年正式进入三星电子的供应商体系,在国际业务中与TI等国际知名企业竞标,积累了大量的开发经验。公司以国际客户的质量要求为准绳,形成了出色的研发能力和严格的质量控制体系,逐步形成了良好的市场口碑,并通过小米、LG、闻泰等主流消费电子品牌供应商认证。目前,本公司终端客户已覆盖三星、小米、LG、闻泰、海尔等国内外知名消费电子品牌。凭借出众的产品性能和稳定的产品质量,公司与上述客户保持了良好合作关系,合作领域从手机、可穿戴设备逐步拓展至家电、汽车电子等业务板块,合作进一步加深,形成了良好的客户优势。汽车电子领域,目前公司多种产品已经服务于比亚迪、现代汽车等知名客户。

4、产业链协同优势

公司与全球排名领先、工艺先进且成熟度高的主流晶圆制造、封装测试企业保持了长期稳定的合作关系,充分了解其工艺水平及变化情况,使得公司能够提前介入、磨合上游技术资源,进而将上下游技术、工艺资源、应用需求融入产品研发之中,实现产业链需求-工艺-设计的动态传导和有效的产业链资源协同。

充电头网总结

2023年公司的收入及利润均较上年同比有所增长。主要因全球消费电子市场结构性回暖,公司的主要客户群体对公司产品的需求相较于去年有所增长。此外,公司推出的一系列新产品及升级产品紧密贴合市场需求,得以顺利进入市场并产生销售。

未来,在国内行业利好政策、市场需求不断释放等多重因素的共同作用下,国内集成电路企业的发展前景广阔,集成电路产业未来将具有较大的发展空间。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

https://www.chongdiantou.com/

https://www.chongdiantou.com/