前言

3月20日,南芯科技(股票代码:688484)(以下简称“公司”)公布了《2023年年度报告》。报告显示,公司2023年实现总营收17.8亿元,同比增长36.87%;实现归母净利润2.61亿元,同比增长6.15%;基本每股收益0.64 元/股。

南芯科技是国内领先的模拟和嵌入式芯片设计企业之一,主营业务为模拟与嵌入式芯片的研发、设计和销售,专注于电源及电池管理领域,为客户提供端到端的完整解决方案。公司现有产品已覆盖移动设备电源管理芯片(含有线充电管理芯片、无线充电管理芯片、锂电管理芯片、其他移动设备电源管理芯片)、通用电源管理芯片、适配器电源管理芯片、汽车电子芯片通过打造完整的产品矩阵,满足客户系统应用需求。

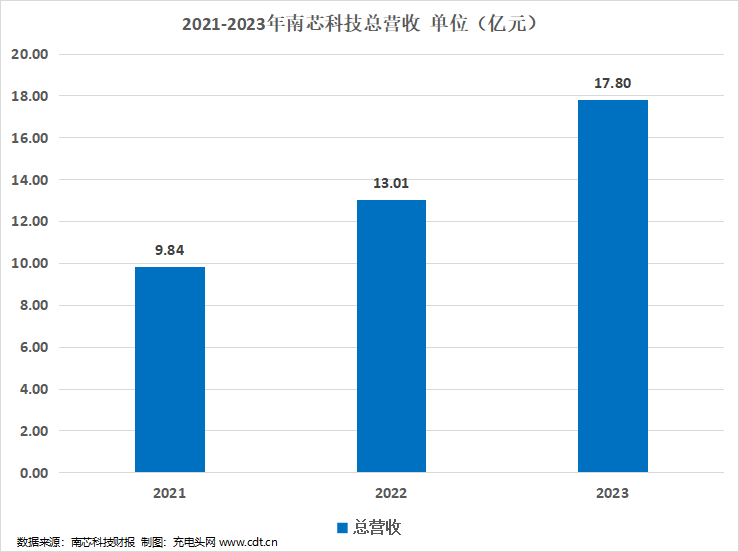

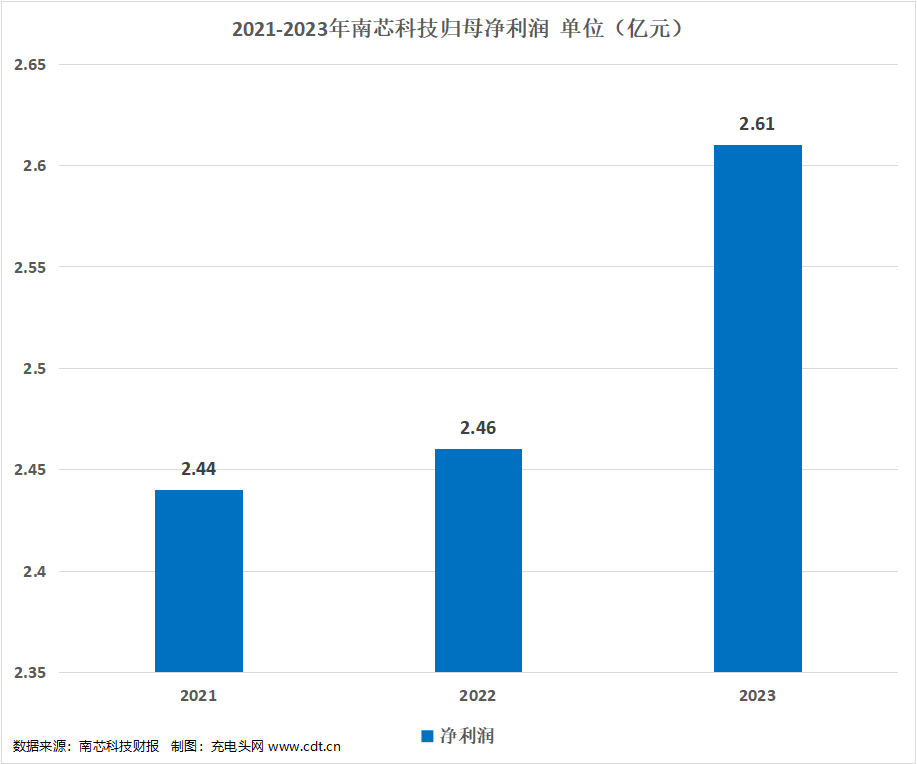

历年营收及净利润

2021-2023年公司分别实现总营收9.84亿元,13.01亿元,17.8亿元;同比分别变动451.96%,32.17%,36.87%。

2021-2023年公司分别实现归母净利润2.44亿元,2.46亿元,2.61亿元;同比分别变动3159.94%,0.89%,6.15%。

在整体市场低迷的情况下,公司围绕应用场景不断拓宽产品布局,持续推出有市场竞争力的产品,报告期内实现业绩稳健增长。2023年公司营业收入较去年同比增长36.87%;归属于上市公司股东的净利润较去年同期增长6.15%。

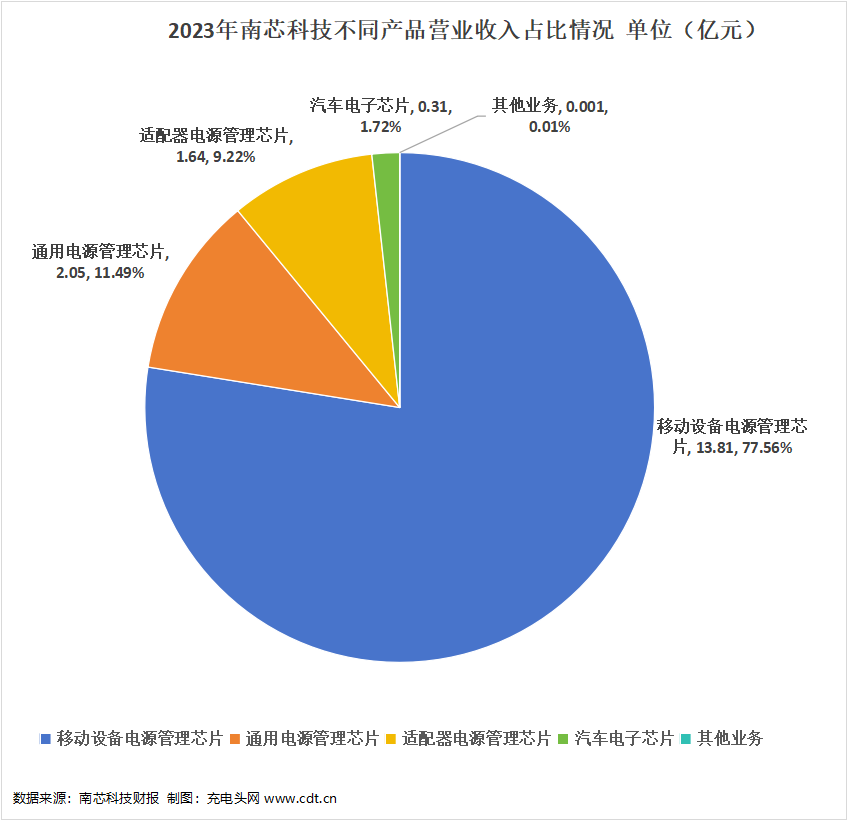

从产品分类来,公司2023年移动设备电源管理芯片实现营收13.81亿元,占全年总营收的比例为77.56%;通用电源管理芯片实现营收2.05亿元,占总营收的比例为11.49%;适配器电源管理芯片实现营收1.64亿元,占总营收的比例为9.22%;汽车电子芯片实现营收0.31亿元,占总营收的比例为1.72%;其他业务0.001亿元,占总营收的比例为0.01%。

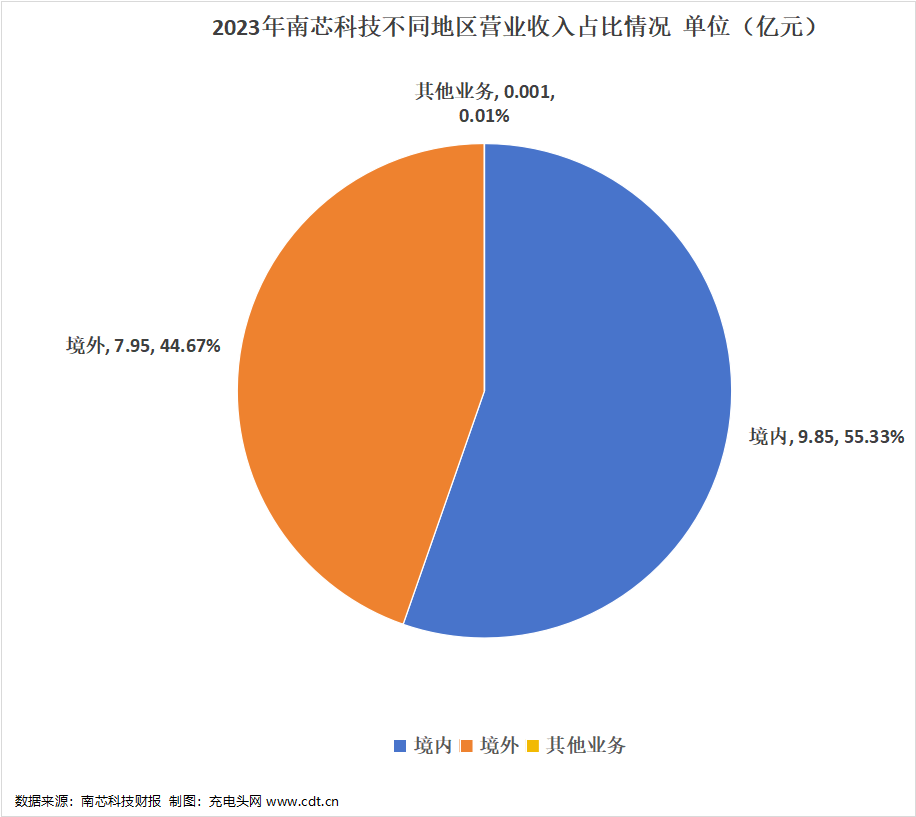

从地区来看,公司2023年境内销售收入为9.85亿元,占总营收的比例为55.33%;境外销售收入为7.95亿元,占总营收的比例为44.67%。

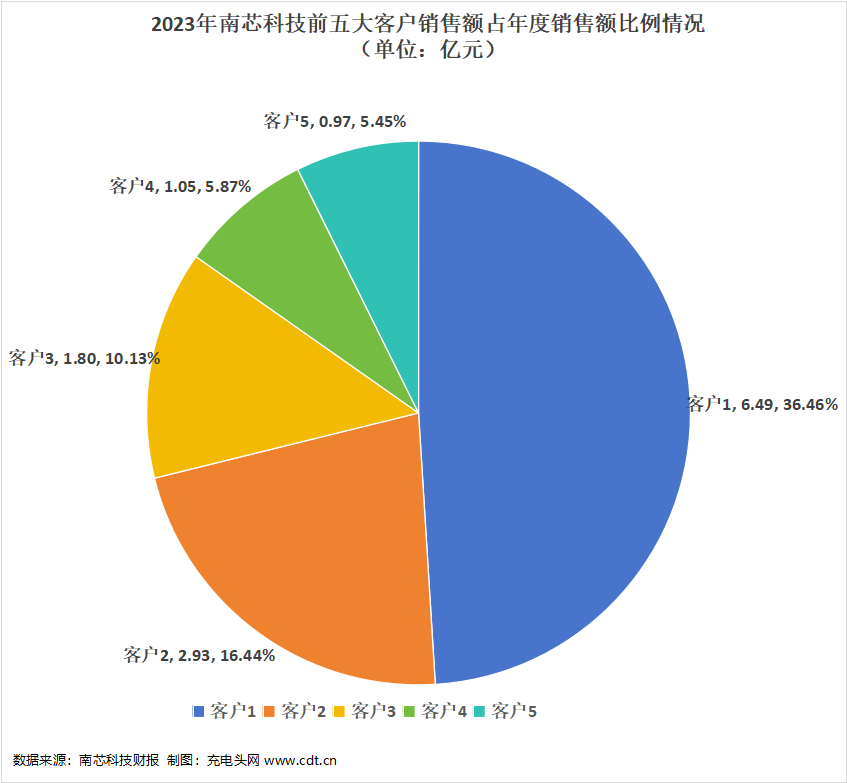

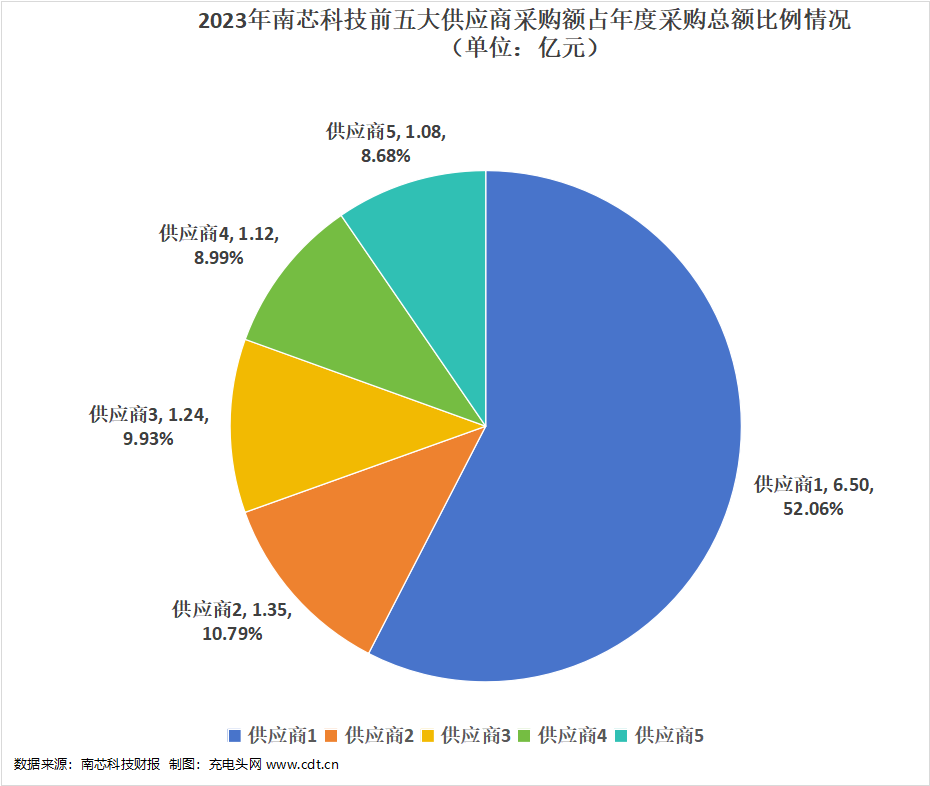

前五大客户及供应商

公司前五大客户销售情况和前五大供应商采购情况如下图所示。

2023年公司前五大客户销售额总计13.24亿元,占年度销售总额的比例为74.35%。其中,最大的客户1销售额为6.49亿元,占年度销售总额的比例为36.46%。

2023年公司前五大供应商的采购额总计为11.28亿元,占年度采购总额的比例为90.45%。其中,最大的供应商1采购额为6.5亿元,占年度采购总额的比例为52.06%。

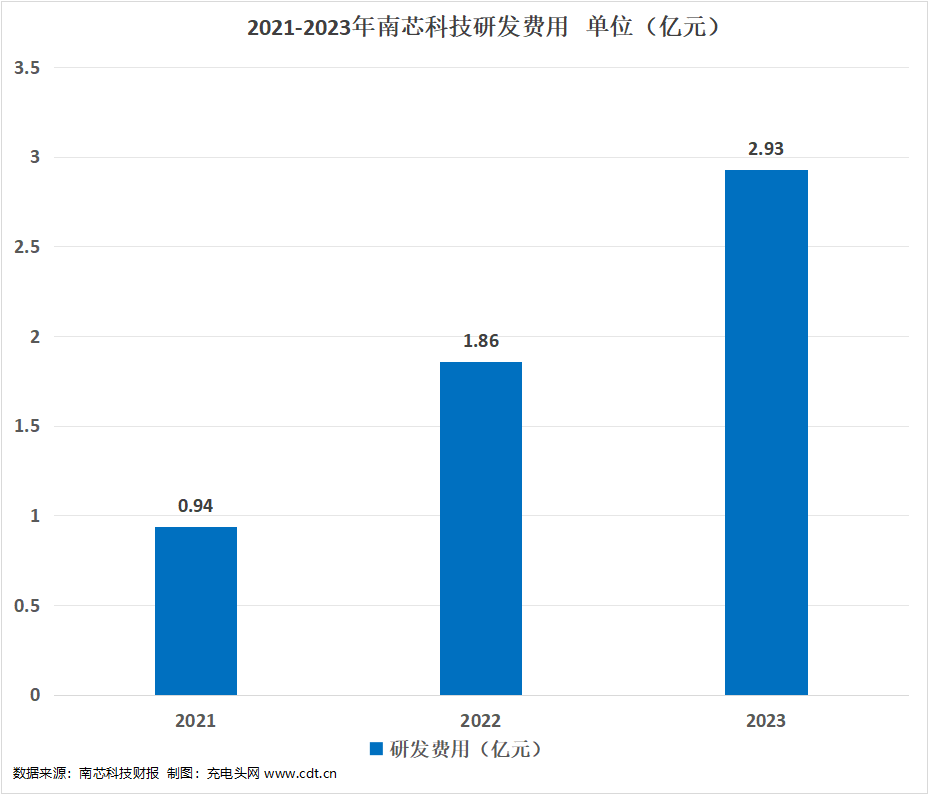

历年研发投入

2021-2023年公司分别投入研发费用0.94亿元,1.86亿元,2.93亿元;2023年公司持续加大研发投入,研发费用同比增长57.02%。

2023年公司共有研发人员378人。报告期内,公司新增知识产权项目申请62项,其中发明专利62项;截至2023年12月31日,公司累计获得发明专利89项,集成电路布图设计61项。

总市值情况

公司成立于2015年8月4日,并成功于2023年4月7日上市。上市当日公司总市值为251.37亿元。

2023年4月24日至2024年5月24日,公司总市值如上图所示。在此期间,公司总市值最高是在2023年11月6日,为202.62亿元;总市值最低是在2024年2月5日,为98.81亿元。截止至2024年5月27日,公司总市值为135.91亿元。

盈利能力分析

2021-2023年公司销售毛利率分别为43.07%,43.04%,42.3%。2023年公司销售毛利率同比下降1.72%,公司盈利能力保持稳定。

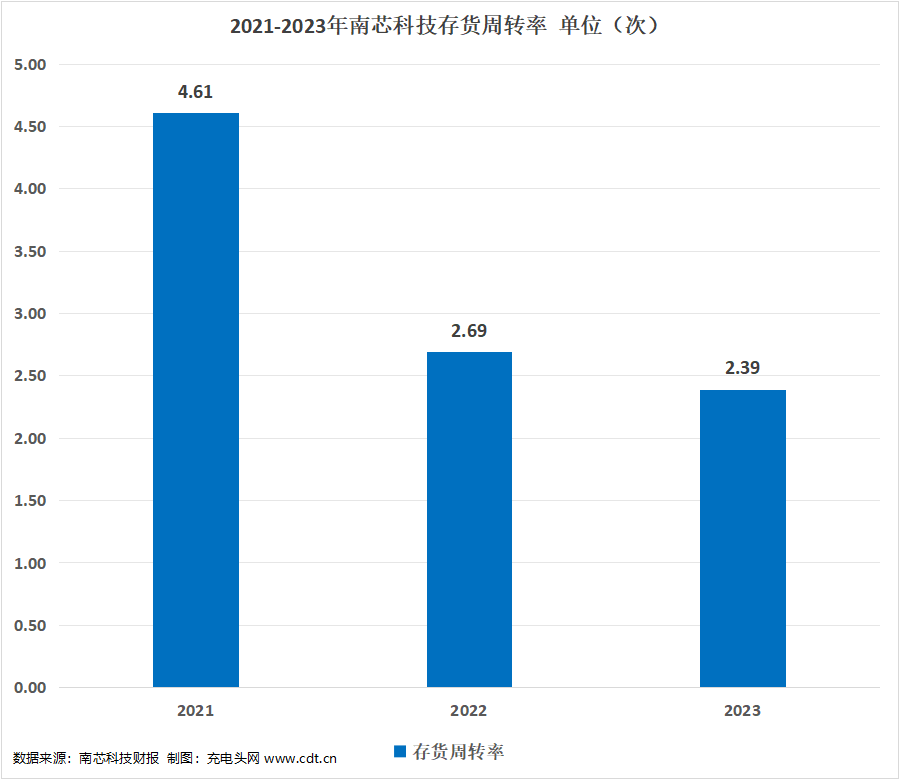

运营能力分析

2021-2023年公司存货周转率分别为4.61次,2.69次,2.39次。2023年公司存货周转率同比下降,公司存货周转天数同比增加,存货周转速度同比下降。

偿债能力分析

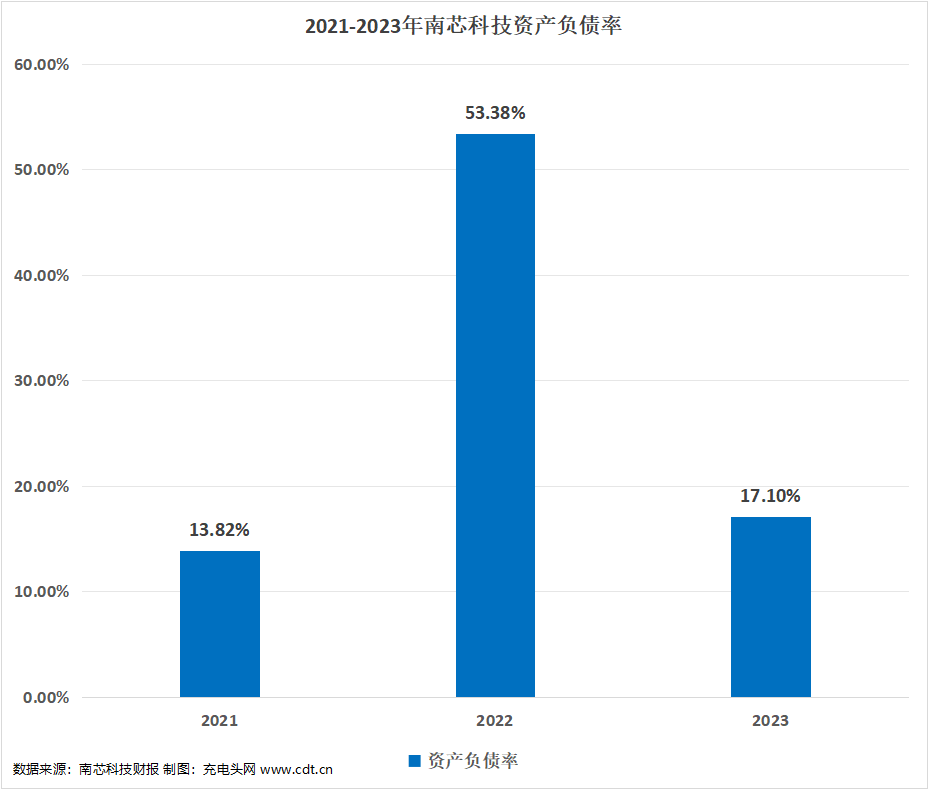

2021-2023年公司资产负债率分别为13.82%,53.38%,17.1%。2023年公司资产负债率同比下降67.97%。

核心竞争力

1. 国内领先的拥有端到端完整方案解决能力的芯片厂商

公司拥有多条产品线,覆盖整个充电链路管理环节,是国内领先的拥有端到端完整方案解决能力的芯片厂商。公司深度布局智能手机、汽车电子、工业和泛消费等领域,公司将持续围绕客户应用研发新产品,完成场景整体充电链路的产品布局,持续提升产品竞争力。在研发层面,提供完整解决方案需要建立在对整个系统充分理解的基础上形成一套自有的专有技术体系,而不仅限于单点或局部的认知,因此能在更广范围更高层次与客户加强合作。

2. 坚持技术创新,沉淀优秀的产品定义能力,持续为客户创造价值

公司长期坚持技术自主和技术创新,通过多年洞察市场和持续定义新产品,公司积累优秀的产品定义能力,能够积极快速匹配行业发展趋势及客户的诉求,规划的产品研发路线图与下游客户的未来产品需求有较高契合度,为客户创造更具价值和竞争力的产品。根据市场需求及时定义和推出产品系建立在公司管理层丰富的行业经验和敏锐的市场洞察力的基础上,需要研发团队具有丰富的技术积累和在研发过程中解决新需求、新问题的能力,还需要生产运营、市场销售等部门能快速响应并落实,上述因素均是公司研发能力、客户积累及供应链协调等综合竞争力的体现。

3. 优质品牌客户壁垒+自主可控的供应链

公司凭借着优秀的技术创新和产品研发等能力,持续为客户提供更具价值和竞争力的产品, 获得市场的广泛认可。品牌客户在选择芯片供应商时严格谨慎,进入门槛较高,需经过长期产品审核和验证才能进入其供应体系。公司产品在性能、交付、品质等各方面得到了终端客户广泛认可,报告期内分别获得了OPPO、vivo、荣耀和联想等客户颁发的多个奖项,深受客户肯定和认可。公司与各大品牌终端客户在长期合作中形成了较强的黏性,有助于公司实现稳健经营。

公司高度重视自主可控的供应链体系建设,积极谋求与业内领先的供应商开展深度合作,目前已和多家业内领先的供应商建立了长期互信的合作关系。公司主要供应商均为本土合作伙伴,保障公司供应链自主可控。此外,公司与主要供应商建立战略合作关系,通过聚集订单需求获取采购成本优势,同时与供应商深度合作打造自有工艺,保持公司产品在工艺和封装上的领先性,提升产品竞争力。

4. 多应用场景完善产品布局,平台型发展初见成效

报告期内,公司在智能手机、汽车电子、适配器、工业和泛消费等领域都实现业绩的快速增长,未来公司将持续完善各应用场景的产品布局,提升在各应用领域的产品竞争力和盈利能力。公司将通过不断优化和完善产品布局,逐步发展成为一家更具竞争力的平台型公司,业务结构将更加稳健,抗风险能力进一步增加,为公司的进一步发展奠定坚实的基础。

充电头网总结

2023年在整体市场低迷的情况下,公司围绕应用场景不断拓宽产品布局,持续推出有市场竞争力的产品,业绩持续向好。报告期内,公司坚持加大研发投入,增厚研发团队成果,研发投入较上年同期增长57.02%,为公司提高市场竞争力夯实技术基础。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/