前言

德州仪器于7月23日发布2024年第二季度财报。报告显示,公司2024年第二季度实现总营收38.22亿美元,同比下降15.65%,环比增长4.4%;实现归母净利润11.27亿美元,同比下降34.21%,环比增长2.45%。

历年总营收及净利润

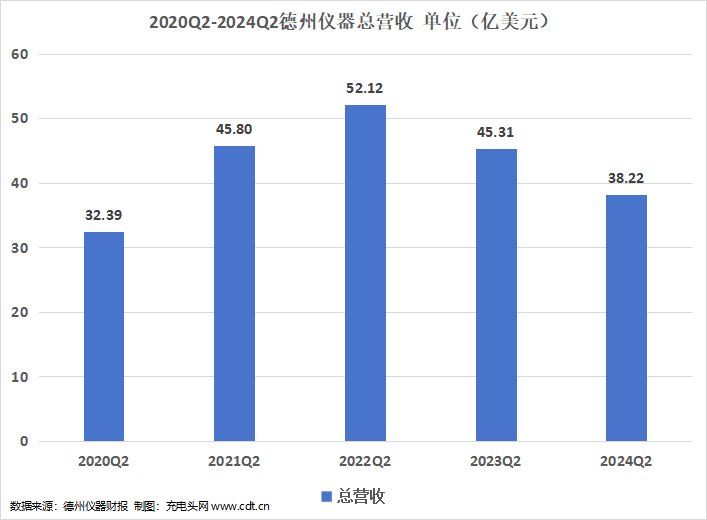

2020-2024年第二季度德州仪器分别实现总营收32.39亿美元,45.8亿美元,52.12亿美元,45.31亿美元,38.22亿美元。2021-2024年二季度总营收同比变动41.4%,13.8%,-13.07%,-15.65%。

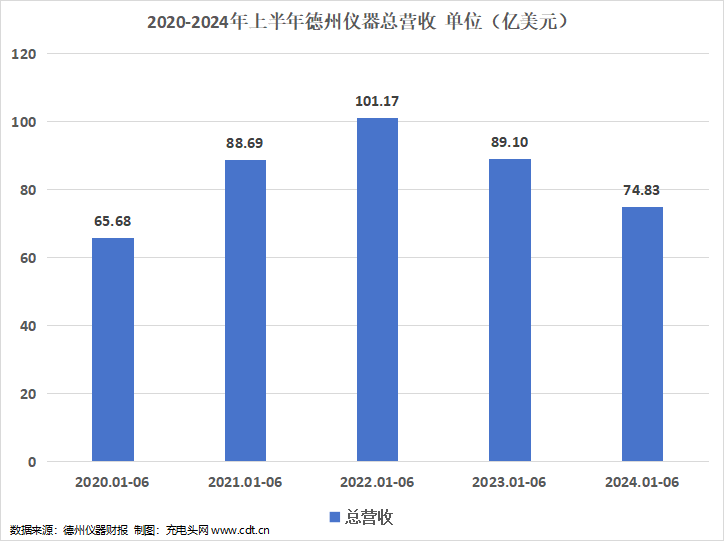

2020-2024年上半年德州仪器分别实现总营收65.68亿美元,88.69亿美元,101.17亿美元,89.1亿美元,74.83亿美元。2024年上半年公司总营收同比下降16.02%。

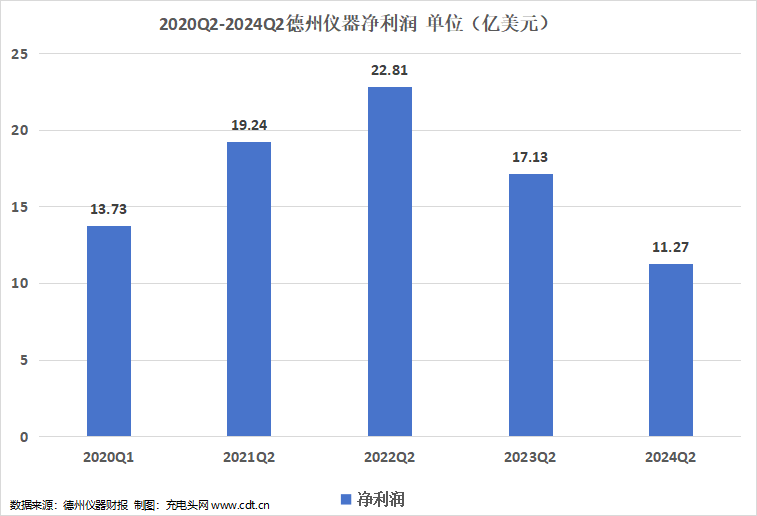

2020-2024年第二季度德州仪器分别实现归母净利润13.73亿美元,19.24亿美元,22.81亿美元,17.13亿美元,11.27亿美元。2021-2024年二季度公司归母净利润同比分别变动40.13%,18.56%,-24.9%,-34.21%。

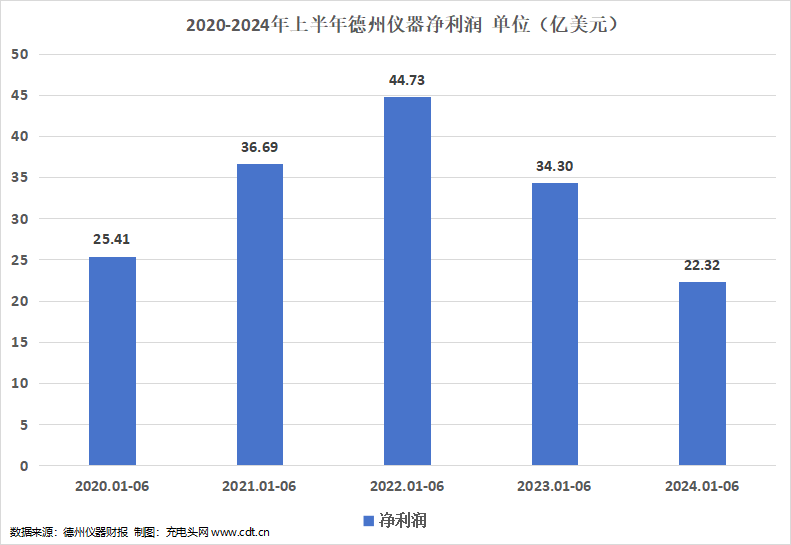

2020-2024年上半年德州仪器分别实现归母净利润25.41亿美元,36.69亿美元,44.73亿美元,34.3亿美元,22.32亿美元。2024年上半年公司归母净利润同比下降34.93%。

德州仪器总裁兼首席执行官Haviv Ilan表示,(二季度)营收较上年同期下降16%,环比增长4%。工业和汽车业务环比继续下滑,而所有其他终端市场均有所增长。

上半年产品营收占比情况

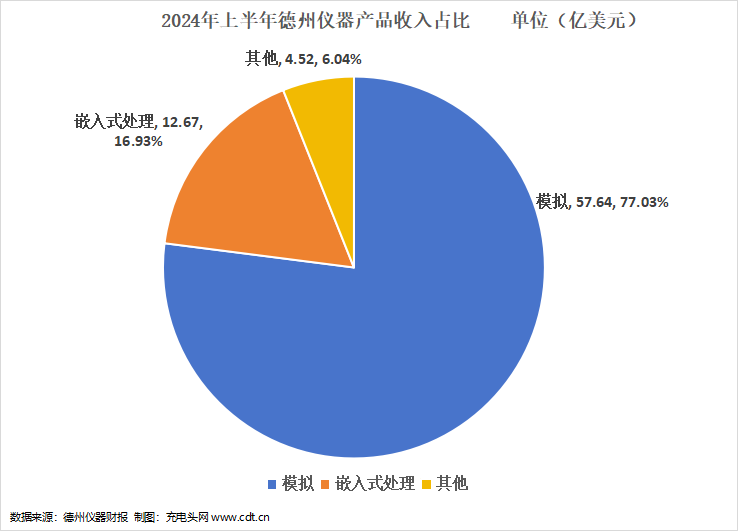

2024年上半年德州仪器各产品收入如下图所示。模拟业务实现营收57.64亿美元,占总营收的比例为77.03%;嵌入式处理业务营收12.67亿美元,占总营收的比例为16.93%;其他业务营收4.52亿美元,占总营收的比例为6.04%。

模拟半导体产品是德州仪器的核心收入来源。就单季度来看,2024Q2模拟业务收入为29.28亿美元,同比下降11%;2024Q2嵌入式业务收入为6.15亿美元,同比下降31%。

德州仪器公司表示,嵌入式业务这个领域正在变得更加强大,公司的产品组合正在改善,在这个十年里,该业务成为德州仪器每股自由现金流增长主要贡献的机会非常大,公司对该业务的进展感到非常鼓舞。除此之外,尽管目前的嵌入式业务正在发生变化,但在上行周期中,它主要由晶圆代工厂提供支持,与内部供应能力相比,公司感到了更多的限制,当这些供应问题得到解决后,客户正在调整他们的库存,嵌入式产品正在出现更大幅度的调整,不过,嵌入式正在不断加强,它将继续为公司的未来提供良好的服务

上半年各地区产品营收情况

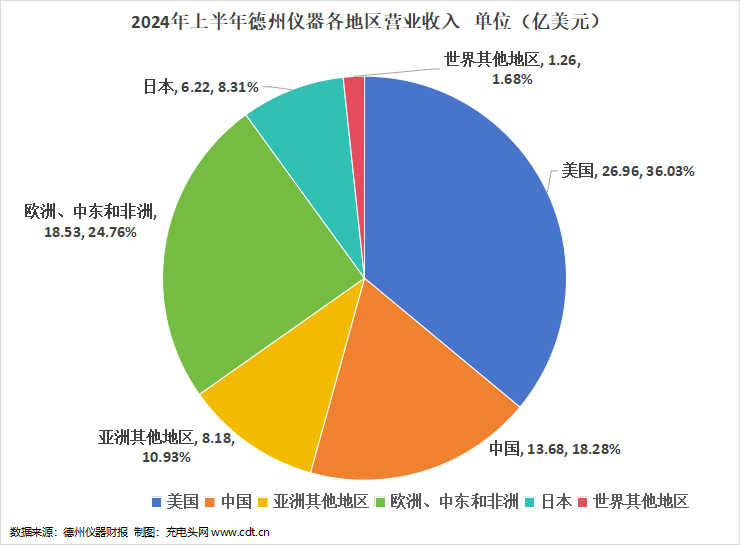

2024年上半年德州仪器各地区收入如下图所示。

从2024年上半年德州仪器各地区收入情况可以看到:美国收入为26.96亿美元,占总收入的比例为36.03%,收入占比最高;中国收入为13.68亿美元,占比为18.28%;亚洲及其他地区收入8.18亿美元,占比为10.93%;欧洲、中东和非洲地区收入为18.53亿美元,占比为24.76%;日本收入为6.22亿美元,占比为8.31%;世界其他地区收入为1.26亿美元,占比为1.68%。

充电头网总结

德州仪器在2024年上半年营收及净利润同比下滑,但是就单季度来看,公司2024Q2营收及净利润环比实现增长,这暗示需求持续萎靡的模拟芯片出现复苏迹象。展望未来,公司2024Q3总营收有望继续环比增长以及模拟芯片库存过剩有望显著缓解,公司整体交货周期趋于稳定。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/