前言

2025年4月15日,风华高科(股票代码:000636)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入49.39亿元,同比增长17.00%,实现归属于上市公司股东净利润3.37亿元,同比增长94.47%;基本每股收益0.29元/股。

风华高科的主营业务为研制、生产、销售电子元器件及电子材料等。主营产品包括 MLCC、片式电阻器、 电感器、压敏电阻器、热敏电阻器、铝电解电容器、圆片电容器、陶瓷滤波器、超级电容器等,产品广泛应用于包括汽车电子、通讯、消费电子、工业及控制自动化、家电、PC、物联网、新能源、AI 算力、无人机、医疗等领域。另外,公司产品还包括电子浆料、瓷粉等电子功能材料系列产品。

公司深耕电子元件行业四十年,是国内品种系列齐全、规模较大的新型元器件及电子信息基础产品科研、生产和出口基地,入选中国电子元件行业骨干企业及国务院国资委创建世界一流专业领军示范企业名单,现已成长为国内被动电子元件行业龙头。公司的核心产品 MLCC、片式电阻器均为“国家级制造业单项冠军产品”。

历年营收及净利润

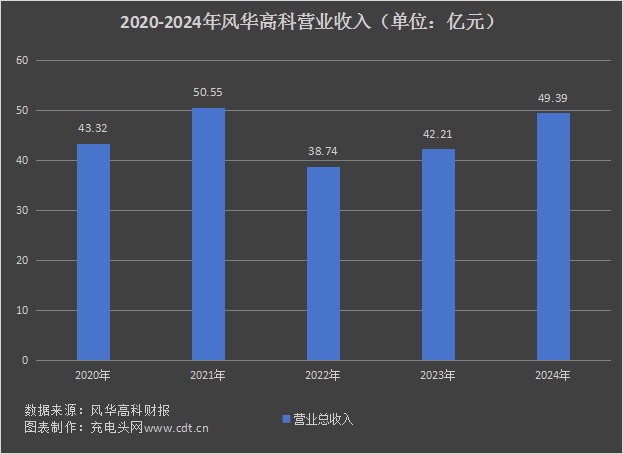

根据风华高科报告数据显示,2020-2024年,风华高科营业收入分别为43.32亿元、50.55亿元、38.74亿元、42.21亿元和49.39亿元,同比增长分别为31.54%、16.69%、-23.37%、8.97%和17%。

2020—2024年,风华高科净利润分别为3.59亿元、9.43亿元、3.27亿元、1.73亿元和3.37亿元,同比增长5.86%、162.92%、-65.3%、-46.99%和94.47%。

报告期,风华高科通过持续强化管控改革、加快高端研发、加大新兴市场开拓、深化极致降本、提升精益生产等,主业核心竞争力持续增强。公司深化精益管理,主营产品产销量均创历史新高,同比分别增长 29.02%、28.20%,产品结构持续优化,产品盈利能力持续回升,报告期营业收入和净利润实现双增长。

分产品看:2024年,风华高科电子元器件及电子材料营业收入48.66亿元,营收占比98.52%;其他业务营业收入0.73亿元,营收占比1.48%。

报告期内,风华高科不同地区业务总体经营情况如上图。2024年,风华高科境内营业收入46.95亿元,收入占比95.06%;境外营业收入2.44亿元,收入占比4.94%。

全球布局情况

风华高科在肇庆、广州、苏州、香港都有子公司,涉及生产制造、贸易和技术服务等行业,相关信息如下:

风华高科积极推进智能制造基地产线升级,重点扩充高端产品产能,强化在 MLCC、车规级器件等领域的全球竞争力。通过生产自动化改造,提高生产效率和产品质量,以应对全球日益激烈的竞争。公司联合产业链上中下游进行协同创新,牵头筹建广东省新型电子元器件创新中心,围绕产业规划、标准制定、核心技术攻关等为产业赋能。

前五大客户及供应商

风华高科2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年,风华高科前五大客户销售额总计10.06亿元,占年度销售总额的20.37%。

2024年,风华高科前五大供应商采购额总计7.66亿元,占年度采购总额的21.27%。

历年研发投入

根据风华高科报告数据显示,2020-2024年,风华高科研发费用分别为2.3亿元、2.45亿元、2.25亿元、1.93亿元和2.4亿元,2020-2024年同比增长分别为60.32%、6.49%、-8.11%、-14.3%和24.5%。

报告期内,风华高科聚焦高效创新,研发能力持续增强。公司持续强化面向市场的研发,高效创新,围绕高可靠、 高容量、高温度、高电压、高精密、高频率六大方向,采用矩阵式项目管理模式,实施从材料到工艺到 产品“三位一体”系统攻关,突破了新兴领域应用难点。

报告期,公司解决多个关键材料难题,开发出 高端 MLCC 用高温高耐压瓷粉,大幅提升中高容系列 MLCC 的耐压和可靠性;攻克低阻值厚膜电阻用贱金 属电极浆关键技术难题,实现贱金属电极浆的国产化替代;自研辊印浆料、叠层电感内电极浆料、零欧 电阻电极浆料实现量产,有效降低原材料成本。

总市值情况

1996年11月29日,风华高科在深圳证券交易所上市,其股票代码为000636。

数据来源:东方财富网 制图:充电头网 www.cdt.cn

从风华高科近年的市值情况看,2021年7月22日,风华高科市值达到最高338.31亿元;2024年2月5日最低为105.4亿元。截至2025年5月16日,风华高科总市值为155.39亿元。

盈利能力分析

2020—2024年风华高科销售毛利率情况如上图所示。在此期间,2021年公司毛利率最高,为31.91%,2023年最低,为14.35%。

运营能力分析

近五年,风华高科存货周转率情况如上图所示,2024年,风华高科存货周转率为5.35次,同比下降11.21%。

偿债能力分析

2020—2024年,风华高科资产负债率情况如上图所示,2024年,风华高科资产负债率为23.90%。

历年人员数量情况

近五年,风华高科人员数量情况如上图所示,2024年,风华高科人员数量为8716人,同比增长6.21%。

员工薪酬

风华高科重视员工发展,形成了以 “一对一” 导师制和挂职轮岗为重点的在岗学习、以励志特训营和企业实战为特色的课程培训。公司完善培训机制,开展分层分类赋能、导师辅导、集训、轮训、挂职等一系列培训,助力员工快速熟悉工作,规划未来成长。

2024年,风华高科薪酬总计为11.23亿元,相较于2023年的9.51亿元,同比增长18.11%。同时,人均薪酬也从2023年的11.59万元提升至2024年的12.89万元,同比增长11.22%。

研发人员薪酬

风华高科建立有效的激励机制,开拓多种创新模式,激励科技人员发挥创新能力,如科技项目 “揭榜挂帅” 模式,让研发人员有机会在重要科技项目中展现自己的能力,攻克技术难题。对于在科研工作中取得突出成果的研发人员,公司会给予表彰和奖励。

2024年,风华高科研发人员数量为1336人,较2023年的1187人增加了149人,研发人员人数占公司总人数比例从14.46%增长至15.33%。

2024年研发人员薪酬合计为8828.12万元,人均薪酬为6.61万元,较2023年分别下降了4.24%和14.93%。

CEO薪酬

风华高科不断优化公司治理结构,明确总裁及其他高级管理人员的职责,确保 CEO 及经营管理层依法依规行使职权、履行职责,提升重大经营决策的科学性与合理性,这为 CEO 更好地发挥领导作用提供了制度保障和良好的治理环境。

2024年风华高科CEO薪酬达172.11万元,相比2023年的101.95万元,增加了70.16万元,涨幅约68.82%。

历年人均创收情况

2020—2024年风华高科人均创收情况如上图所示。在此期间,2020年公司人均创收最高,为58.48万元,2023年最低,为51.44万元。

历年现金储备

2020—2024年,风华高科现金储备情况如上图所示,2024年,风华高科现金储备为43.49亿元。

核心竞争力

1、综合配套力

公司主营产品为电子元件,产品类型包括 MLCC、片式电阻器、电感器、压敏电阻器、热敏电阻器、铝电解电容器、圆片电容器、陶瓷滤波器、超级电容器以及电子浆料、瓷粉等电子功能材料系列产品等,应用领域涉及家电、通讯、汽车、计算机、工控、电光源、新能源、AI 算力、无人机、医疗等领域,拥有完整的从材料、工艺到产品大规模研发制造的产品链。经过 40 年的专业深耕,公司已成长为国内同行企业中综合规模大、产品种类全、综合配套能力强、创新能力领先、行业影响力强的被动电子元器件行业领军企业,具备为全球客户提供整体配套及一站式采购服务和解决方案的能力。

2、卓越创新力

公司构建了较为完善的技术创新体系,拥有较强的自主研发实力,拥有 6 个国家级创新研发平台、 1 个院士工作站、1 个博士后工作站,并在肇庆和苏州设立了研究院,围绕核心关键材料、工艺技术和制造设备,加强高效创新,协同产业链上下游优势,推进产品结构向高端转型,实现高可靠产品的技术迭代。公司获得国家、省部级以上科技奖 23 项,其中国家科技进步二等奖 1 项,广东省科技进步一等奖 2 项,广东省技术发明一等奖 1 项;获得国际先进水平评价技术成果 17 项。报告期,公司成功申请专利 54 件,其中发明专利 39 件,实用新型专利 15 件。

3、品牌影响力

历经四十年的沉淀发展,公司已成为境内被动电子元件行业的领军企业,行业影响力持续增强。近年来,公司先后荣获中国名牌产品称号、全国质量工作先进单位、广东省政府质量奖,风华品牌被认定为中国驰名商标,入选中国十大电子元件杰出品牌,荣获 “中国工业大奖”,被国务院国资委列为创建世界一流专业领军示范企业,公司核心产品 MLCC、片式电阻器均荣获“全国制造业单项冠军产品”。公司主营产品已实现家电、通讯、汽车、计算机、工控、电光源、新能源、医疗等应用领域的全系列供货,客户及销售网络遍及全球,产品进入了众多国内外著名品牌终端厂商,并成为被动元件行业企业中具备全品类、全系列产品的整合配套供应商。公司始终致力于围绕客户需求及维护产业链健康长远发展,坚持以与供应商、客户、员工、股东实现“共赢”为目标,与上下游产业链建立了良好的合作关系,充分发挥国内行业龙头企业的引领作用。

4、变革执行力

面对电子信息产业技术迭代和市场环境的变化,公司始终保持战略前瞻性,主动把握竞争格局,加快实施变革重塑,梳理出“1+2+4+4+N”改革发展思路与七大战略并贯彻执行,打破内部壁垒,以项目化管理推动公司战略高效落地。同时,公司在技术创新和市场开拓方面积极进取,通过数字化转型和智能化升级,推动企业向更高层次发展。凭借强大的变革能力和执行力,公司在复杂多变的市场环境中始终保持竞争优势,为企业的持续成长和保持行业领先地位提供了有力保障。

充电头网总结

风华高科核心业务盈利能力显著增强,经营业绩质量较高,发展现状表现出色,并在多个方面取得了重要进展。公司明确了业务、竞争、组织、供应链、市场营销、人才发展、数字化等七大战略,制定了“1+2+4+4+N”改革发展思路,全面推进公司级九大项目,推动公司从资源模型向能力模型转变。公司推行全面质量管理、数字化变革、合规管理和现代治理,取得了显著成效。未来风华高科将继续以技术创新为驱动,聚焦汽车电子、AI算力、光伏储能、低空经济等新兴领域,持续提升技术创新能力,巩固公司在电子元件行业的领先地位。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/