前言

艾华集团(股票代码:603989)于2023年5月5日公布了更正后的《2023年第一季度报告》。据财报显示,公司2023年第一季度实现总营收7.05亿元,同比变动-18.88%;实现归属于母公司所有者净利润0.9亿元,同比变动-21.27%;基本每股收益 0.2256元/股。

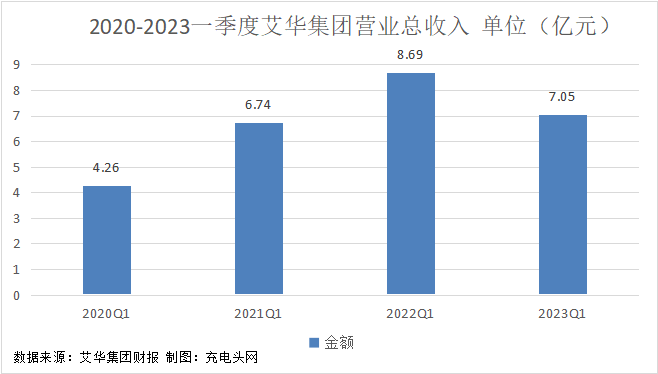

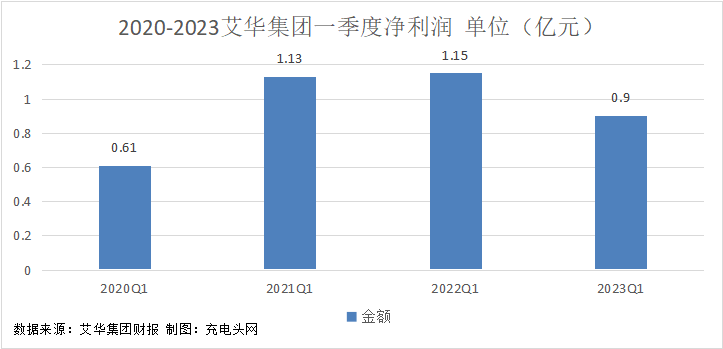

历年一季度营收及净利润

据财报显示,艾华集团2020-2023年一季度分别实现总营收4.26亿元,6.74亿元,8.69亿元,7.05亿元;同比变动-18.66%,58.1%,28.95%,-18.88%。

2020-2023年一季度公司分别实现归属于母公司所有者净利润0.61亿元,1.13亿元,1.15亿元,0.9亿元;同比变动4.86%,83.53%,1.85%,-21.27%。

受传统消费业务承压影响,公司下游消费电子市场需求持续低迷,加上叠加同期基数影响,公司2023Q1收入利润端均有明显回落。

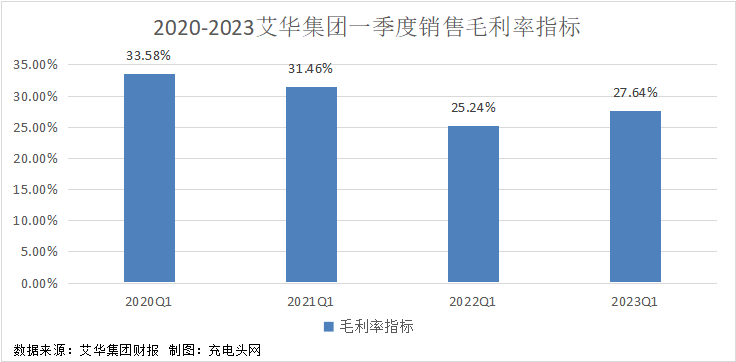

盈利能力分析

由下图我们可以发现2020-2023年一季度艾华集团销售毛利率分别为33.58%,31.46%,25.24%,27.64%。

艾华集团2023Q1毛利率27.64%,去年同期为25.24%。公司主营获利能力有明显提升。

充电头网总结

虽然公司下游消费电子市场需求低迷,但是新能源和工业类市场需求稳定。随着公司持续进军新能源行业,继续加大工控新能源布局,在守住消费类龙头地位基础上积极开拓新能源客户,持续提升综合规模及产品力,推动新产品的生产,随着消费业务的复苏,公司业绩有望提升。

艾华集团在业绩说明会中表示,公司未来将在保持传统市场优势的同时,继续重点对新能源汽车、光伏风电、储能、家电、工业控制等新兴行业市场加速覆盖,进一步扩大公司牛角以及螺栓型产品的配套和客户新产品替换。公司目前已不断斩获新能源、车载、5G 基站、数据中心、工控、电网等市场份额,和多批行业头部客户开展进一步的合作交流,并保持着高粘性战略合作关系。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/