前言

4月25日,英集芯(股票代码:688209)公布了《2023年一季度报告》。报告显示,公司2023年一季度实现总营收2.21亿元,同比增长4.47%;实现归母净利润-0.15亿元,同比下降125.77%;基本每股收益(元/股)-0.04元。

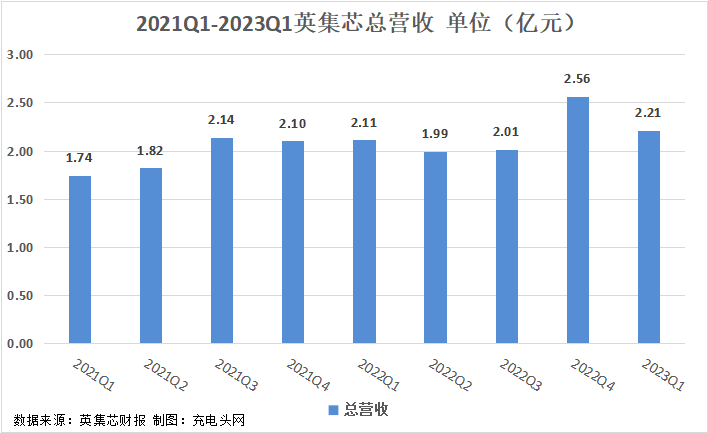

历年总营收和净利润

2021Q1-2023Q1公司总营收基本维持稳定。公司总营收在2022Q4达到峰值2.56亿元;公司总营收最低是在2021Q1,为1.74亿元;2023Q1公司实现总营收2.21亿元,与上年同期2.11亿元相比增长4.47%。

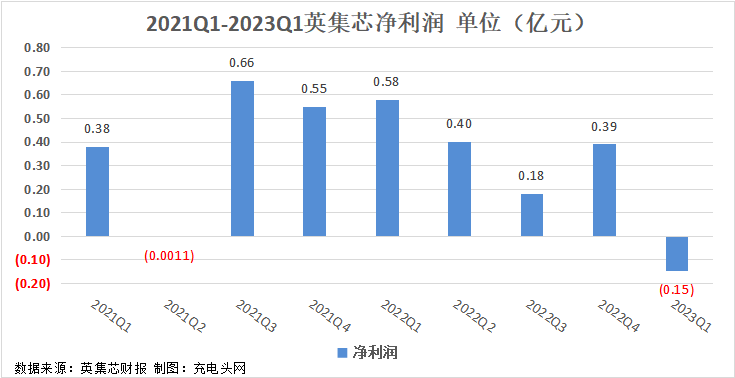

2021Q1-2023Q1公司归母净利润如下图所示。公司归母净利润在2023Q1亏损,亏损金额为0.15亿元,与上年同期0.58亿元相比下降125.77%;公司归母净利润在2021Q3达到峰值0.66亿元。

2023Q1公司总营收同比增长,但是归母净利润同比下降,由盈利变为亏损。费用方面,公司2023Q1发生销售费用0.07亿元,管理费用0.17亿元,财务费用-0.06亿元,研发费用0.65亿元,同比变动101.73%,71.53%,-57.95%,131.27%。

盈利能力分析

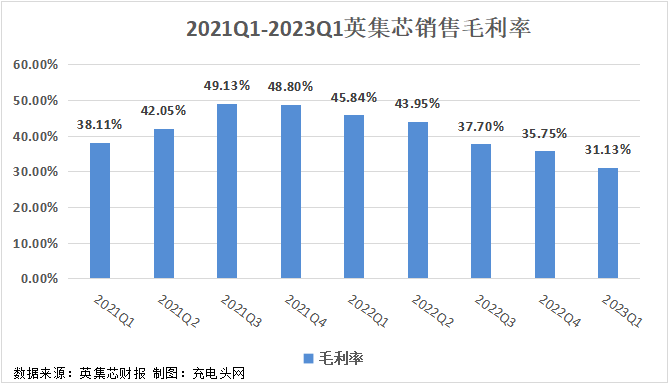

2021Q1-2023Q1公司销售毛利率如下图所示。公司销售毛利率最高是在2021Q3,为49.13%;公司销售毛利率最低是在2023Q1,为31.13%。

2023Q1公司销售毛利率最低,为31.13%,同比下降32.09%;销售净利率为-6.81%,同比下降124.83%。2023Q1公司主营获利能力削弱非常明显,经营效益出现亏损。

充电头网总结

英集芯于2022年04月19日成功上市。公司主营业务为电源管理、快充协议芯片的研发和销售,主要产品是电源管理芯片、快充协议芯片。2023Q1公司总营收增长4.47%,但是归母净利润亏损,同比下降125.77%,主要系晶圆价格上涨,毛利率下降,以及股权激励费用增加,公司期间费用和研发费用增加所致。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/