前言

8月12日,帝奥微(股票代码:688381)公布了《2023年上半年报告》。报告显示,公司2023年上半年实现总营收1.81亿元,同比下降38.37%;实现归母净利润0.29亿元,同比下降75.77%;基本每股收益(元/股)0.1149元。

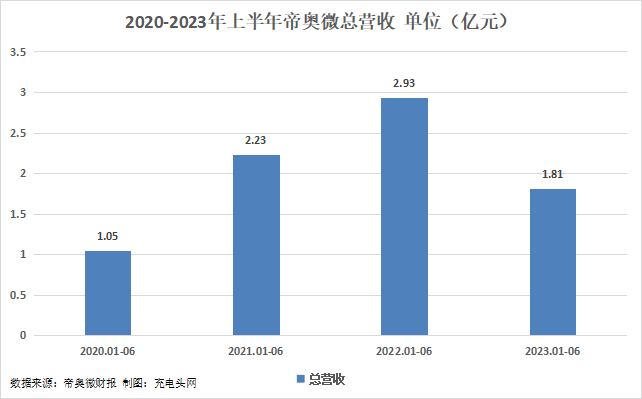

历年总营收和净利润

2020-2023年上半年帝奥微分别实现总营收1.05亿元,2.23亿元,2.93亿元,1.81亿元;2021-2023年上半年总营收同比变动112.18%,31.4%,-38.37%。公司2023年二季度单季度实现总营收1.05亿元,与去年同期1.32相比,减少20.54%;较上季度环比增长 38.95%,

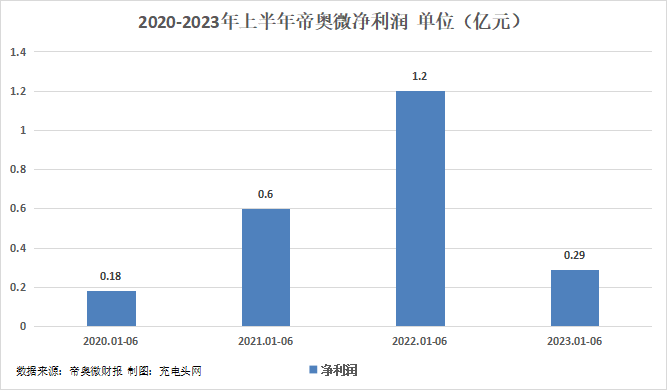

2020-2023年公司分别实现归母净利润0.18亿元,0.6亿元,1.2亿元,0.29亿元;2021-2023年上半年公司归母净利润同比变动230.18%,100.26%,-75.77%。公司2023年二季度单季度实现归母净利润0.19亿元,与去年同期0.55亿元相比,减少65.59%;环比增长 90.12%。

2023年上半年公司总营收净利润同比双下滑;公司2023年二季度单季度总营收和净利润环比实现增长,总营收环比增长38.95%,归母净利润环比增长90.12%。费用方面,公司2023年上半年发生销售费用0.16亿元,同比增长70.02%;发生管理费用0.33亿元,同比增长104.81%。费用同比增长主要是管理人员、销售人员数量增加,薪酬、股权激励形成的股份支付费用及固定资产折旧增加所致。

产品营收占比

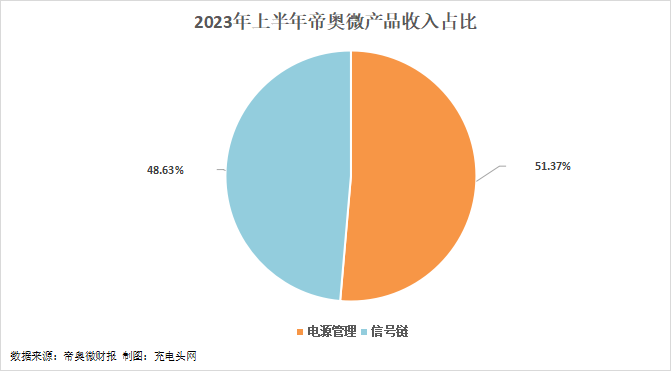

公司主要产品为信号链模拟芯片和电源管理模拟芯片,基本覆盖了模拟芯片的主要门类,并广泛应用于汽车电子、消费电子、智能LED照明、通讯设备、工控和安防、汽车电子及服务器等领域。

2023年上半年电源管理模拟芯片收入0.93亿元,占总营收的比例是51.37%;信号链模拟芯片销售收入0.88亿元,占总营收的比例是48.63%。

充电头网总结

帝奥微公司的主营业务为模拟集成电路产品的研发与销售,公司所处行业属于集成电路设计行业。2023年,受全球经济,地缘政治因素影响,下游市场整体表现低迷国内外市场需求疲软,公司营业收入和利润有所下降。报告期内公司产品营收均衡,毛利率保持稳定,为49.28%。

公司面对激烈的市场竞争压力,持续优化产品结构和供应链结构;坚持“多市场布局,稳定发展”的发展策略,持续拓宽产品矩阵,公司新的产品已经拓展到了汽车电子和服务器等领域。根据WSTS预测数据,预计2023年全球模拟芯片市场仍将逆势保持增长,凭借自身的竞争优势,未来公司业绩有望保持增长。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/