前言

8月29日,杰美特(股票代码:300868)公布了《2023年半年度报告》。报告显示,公司2023年上半年实现总营收2.44亿元,同比下降32.22%,实现归母净利润-0.27亿元,同比下降66.89%;基本每股收益(元/股)-0.2136元。

历年总营收和净利润

2020-2023年二季度单季度公司分别实现总营收2.16亿元,1.43亿元,1.76亿元,1.52亿元;同比变动3.32%,-33.7%,23.02%,-13.53%。

2020-2023年上半年公司分别实现总营收3.82亿元,3亿元,3.6亿元,2.44亿元;同比变动-3.11%,-21.27%,19.75%,-32.22%。

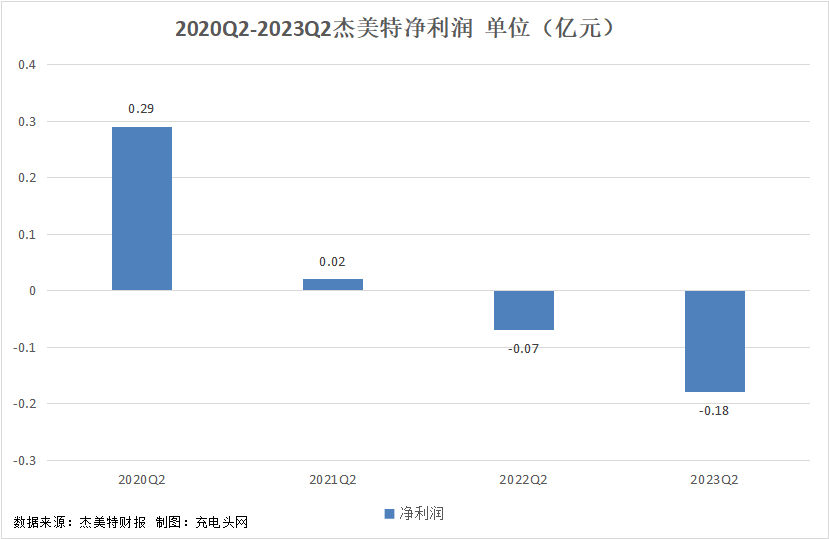

2020-2023年二季度单季度公司分别实现归母净利润0.29亿元,0.02亿元,-0.07亿元,-0.18亿元;同比变动-0.86%,-94.1%,-522.98%,-146.15%。

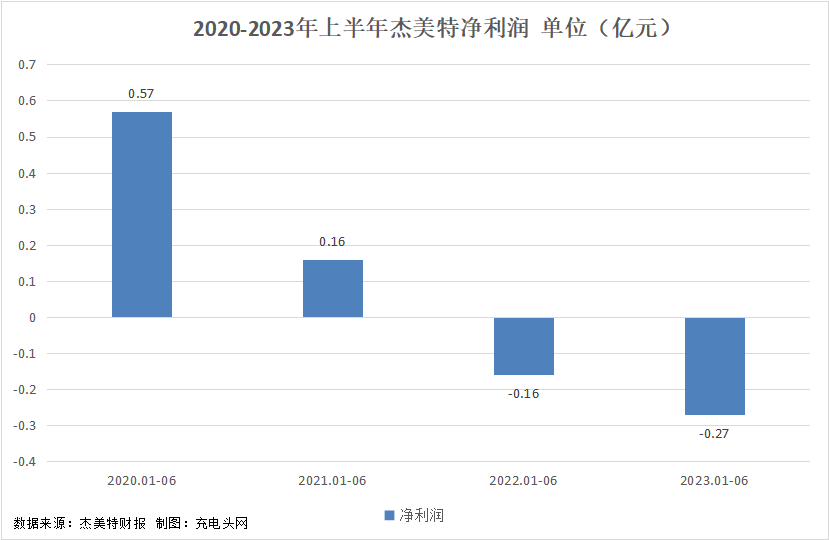

2020-2023年上半年公司分别实现归母净利润0.57亿元,0.16亿元,-0.16亿元,-0.27亿元;同比变动-7.58%,-72.67%,-205.38%,-66.89%。

报告期内,为持续改善公司经营业绩,考虑为公司未来可持续发展蓄力,公司积极推行管理变革,优化经营策略。2023H1公司发生销售费用0.32亿元,同比下降53.2%;发生管理费用0.3亿元,同比增长20.72%;发生研发费用0.2亿元,同比增长13.39%;发生财务费用-0.06亿元,同比增长7.26%。

产品营收占比

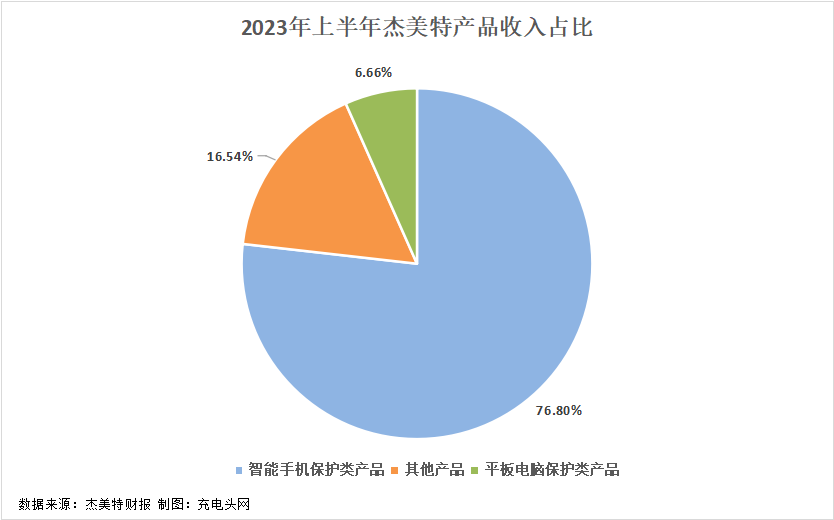

公司主营业务为移动智能终端保护类配件产品研发、设计、生产及销售。公司主要产品有智能手机保护类产品、平板电脑保护类产品、手表保护类产品。

2023H1公司智能手机保护类产品营收1.87亿元,占总营收的比例为76.8%;其他产品营收0.4亿元,占总营收的比例为16.54%;平板电脑保护类产品营收0.16亿元,占总营收的比例为6.66%。

充电头网总结

报告期内,公司实现营业收入 2.44亿元,同比下降32.22%。主要系公司所处行业下游的市场环境持续发生变化,受全球主要贸易体经济摩擦,芯片市场供给及产品创新周期等多种因素影响,移动智能终端产品销量在全球范围内较上年同期持续下滑,公司 ODM/OEM 业务与自有品牌业务均受到不同程度的影响。

2023H1公司的毛利率为 18.11%,同比下降 18.9%;销售净利率为-11.03%,同比下降134.68%;公司盈利能力下降。公司毛利率下降主要受客户结构变化和行业竞争等因素影响。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

https://www.chongdiantou.com/

https://www.chongdiantou.com/