前言

10月27日,唯捷创芯(股票代码:688153)公布了《2023年三季度报告》。报告显示,公司2023年前三季度实现总营收16.11亿元,较去年同期下降9.39%;实现归母净利润-0.1252亿元,较去年同期下降121.69%;基本每股收益(元/股)-0.03元。

历年总营收和净利润

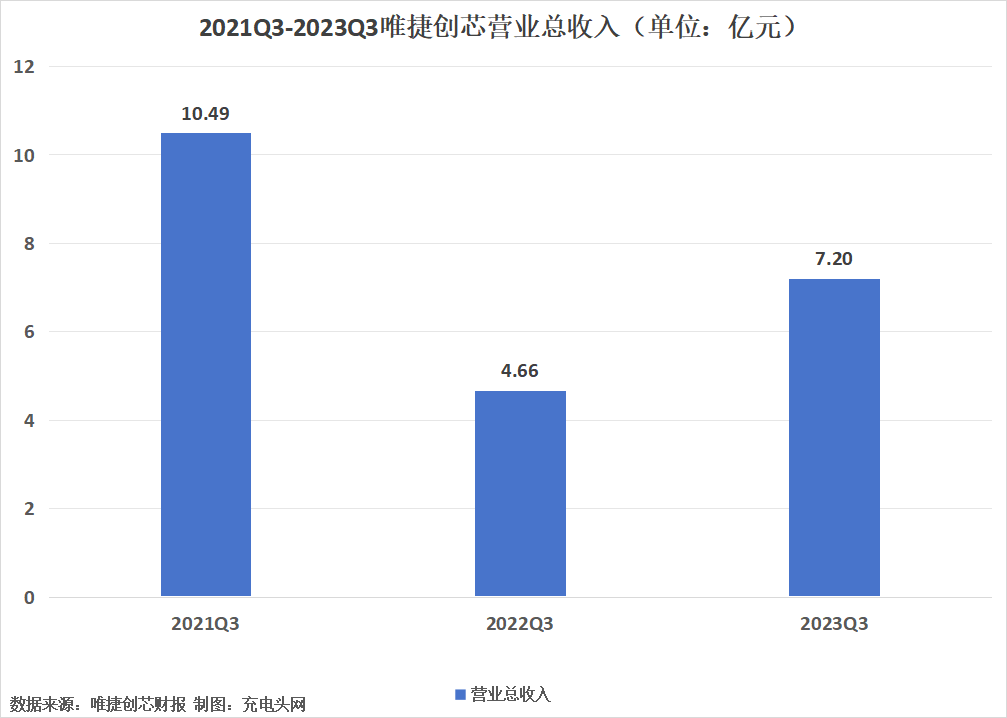

2021-2023年第三季度单季度唯捷创芯分别实现营业总收入10.49亿元、4.66亿元、7.20亿元,2022Q3、2023Q3同比变动分别为-55.59%、54.47%。

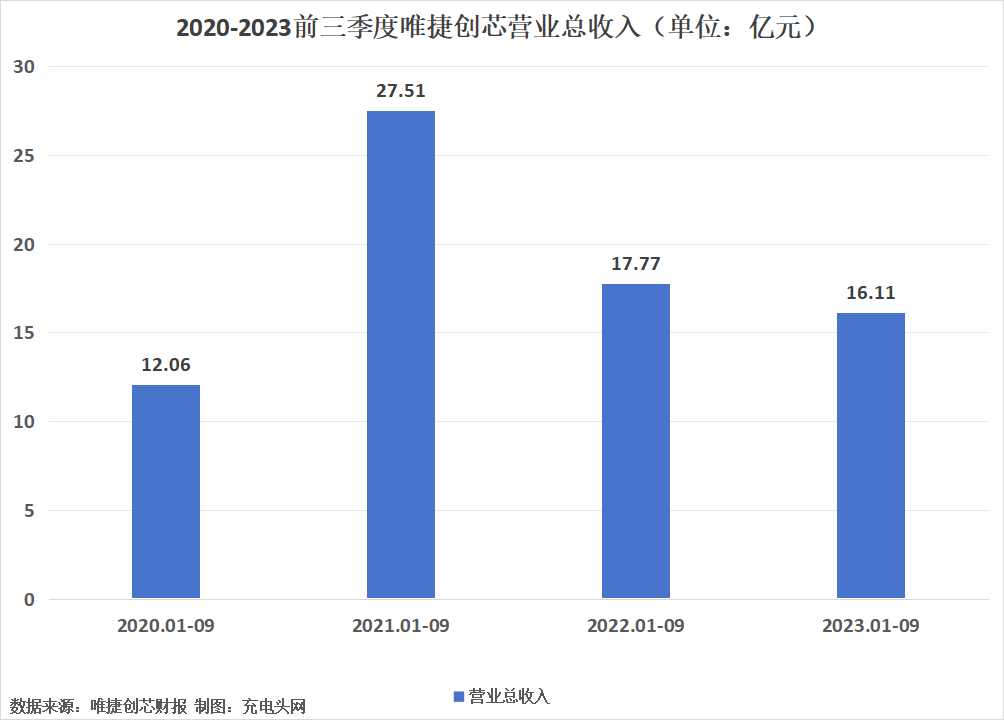

2020-2023年前三季度唯捷创芯分别实现营业总收入12.06亿元、27.51亿元、17.77亿元、16.11亿元,其中2021、2022、2023前三季度同比变动分别为128.09%、-35.39%、-9.39%。

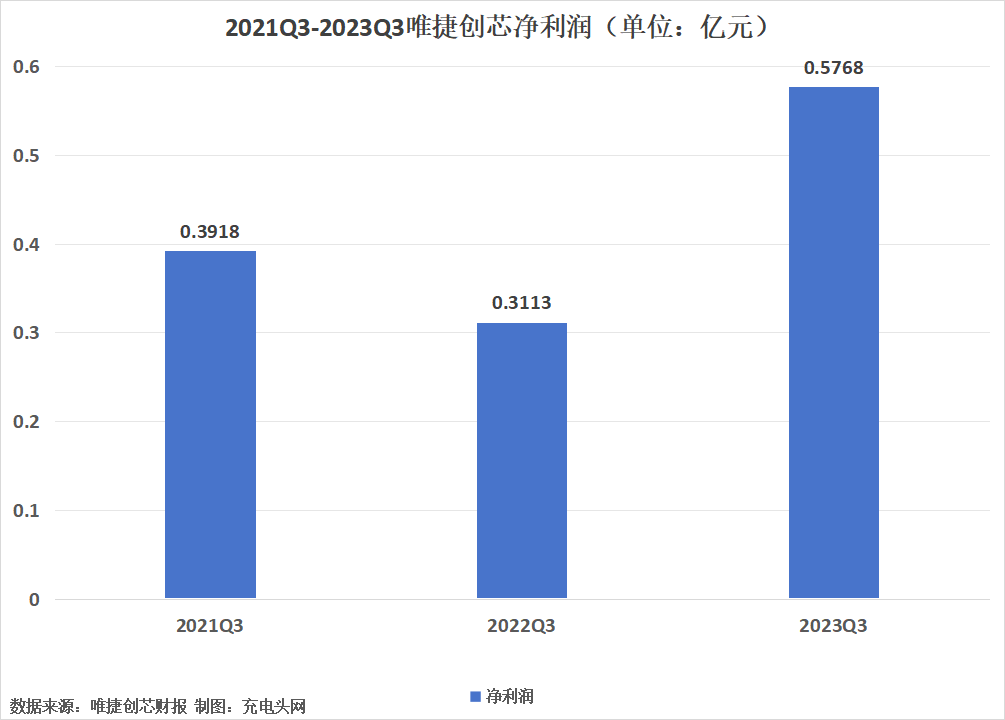

2021-2023年第三季度单季度唯捷创芯分别实现归母净利润0.3918亿元、0.3113亿元、0.5768亿元,2022Q3、2023Q3同比变动分别为-20.54%、85.30%。

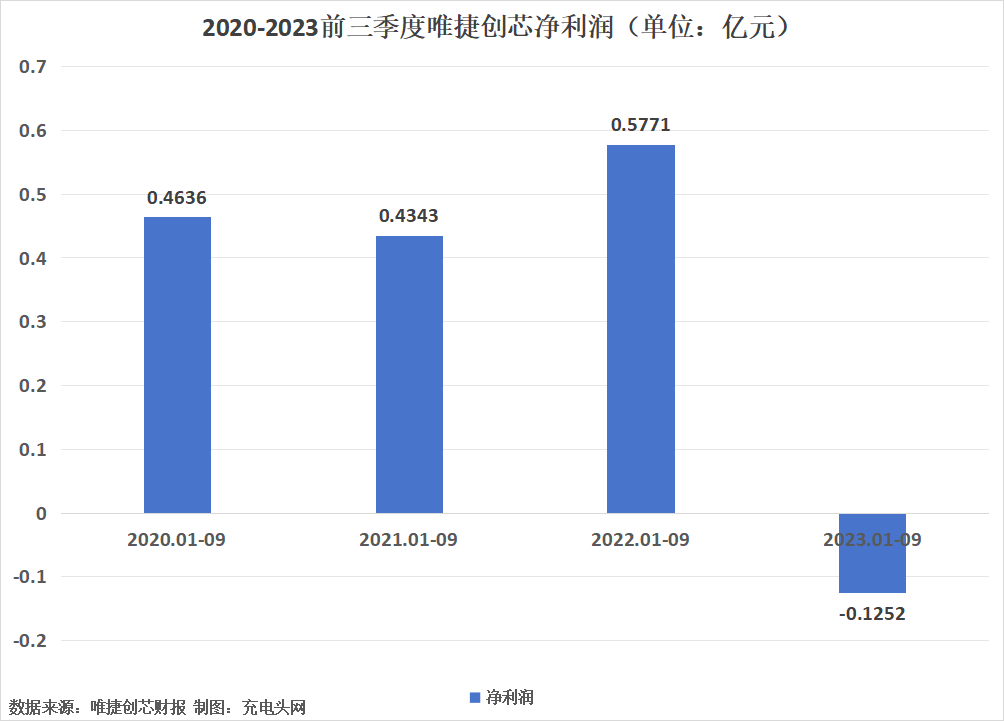

2020-2023年前三季度公司分别实现归母净利润0.4636亿元、0.4343亿元、0.5771亿元、-0.1252亿元,2021、2022、2023前三季度同比变动分别为-6.31%、32.87%、-121.69%。

2023前三季度唯捷创芯营业总收入同比下降9.39%,归母净利润同比下降121.69%。费用方面,2023前三季度公司发生销售费用0.2178亿元,同比下降11.68%;发生管理费用0.9973亿元,同比下降24.52%;发生研发费用3.17亿元,同比下降11.43%;发生财务费用-0.6295亿元,同比下降30.40%。

充电头网总结

随着市场回暖和新品逐渐出货,唯捷创芯盈利能力有望进一步改善。第三季度公司新产品实现突破并实现规模出货,核心竞争力凸显。公司新品量产进度符合预期,新产品营收占总营收的比重不断增加,公司产品核心竞争力凸显。公司的车规级射频芯片已通过部分客户验证,正在汽车和模块厂商处推广,预计2024年实现大规模出货。车规端产品验证周期较长,技术壁垒更高,毛利率也相对更高,公司从消费电子行业迈向汽车行业,有望绘制公司第二增长曲线。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

https://www.chongdiantou.com/

https://www.chongdiantou.com/