前言

4月30日,鼎阳科技(股票代码:688112)公布了《2023年度年报》。报告显示,公司2023年实现总营收4.83亿元,同比增长21.50%;实现归母净利润1.55亿元,同比增长10.29%;基本每股收益0.98元/股。

深圳市鼎阳科技股份有限公司是国家重点“小巨人”企业,是全球极少数具有数字示波器、信号发生器、频谱分析仪和矢量网络分析仪四大通用电子测试测量仪器主力产品研发、生产和销售能力的通用电子测试测量仪器企业,同时也是国内极少数同时拥有这四大主力产品并且四大主力产品全线进入高端领域的企业。

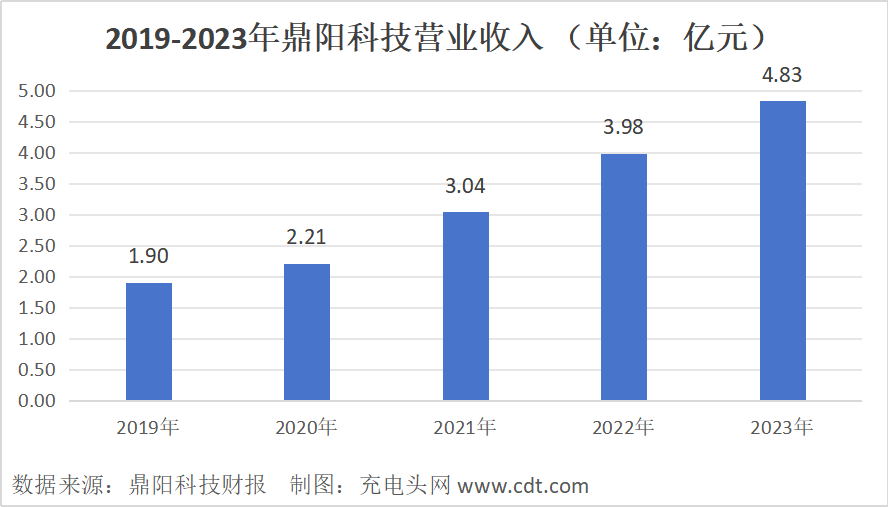

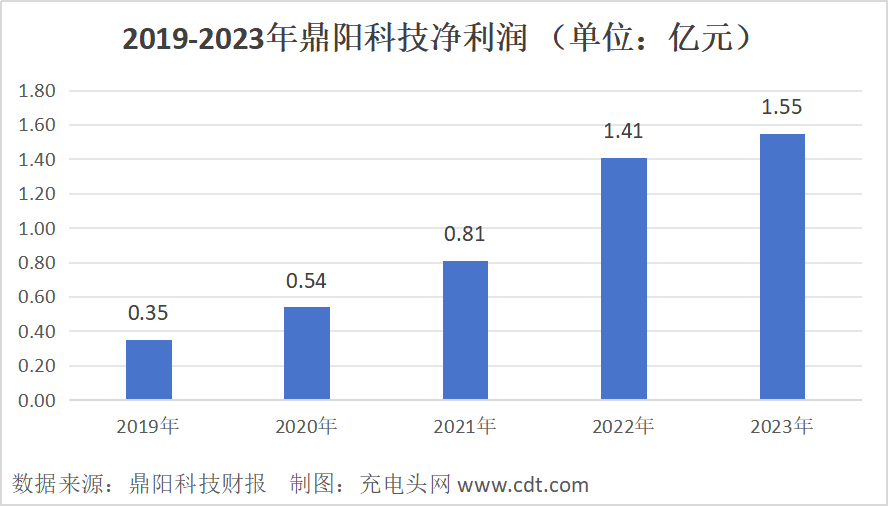

历年营收及净利润

2019-2023年公司分别实现总营收1.90亿元,2.21亿元,3.04亿元,3.98亿元,4.83亿元。同比增长率为23.00%,16.49%,37.60%,30.90%,21.50%

2019-2023年公司分别实现归母净利润3542.89万元,5371.05万元,8105.85万元,1.41亿元,1.55亿元。同比增长率为22.53%,51.60%,50.92%,73.67%,10.29%。

公司坚持自主研发技术创新,通过高强度的研发投入,持续完善产品矩阵,升级优化产品性能,丰富产品形态及品类,推动产品结构向更高档次发展,从而综合提升公司产品配套能力,满足更多应用场景需求。高端新产品的快速放量,特别是射频微波类产品和高分辨率数字示波器产品表现尤为突出,为公司营业收入带来了增量增长,也进一步加强公司整体盈利能力。

按产品分类来看,2023年公司四大主力产品实现营收3.91亿元,占2023年度总营收的81.01%;其他产品营收8445.18万元,营收占比17.48%;其他业务营收729.67万元,营收占比1.51%。

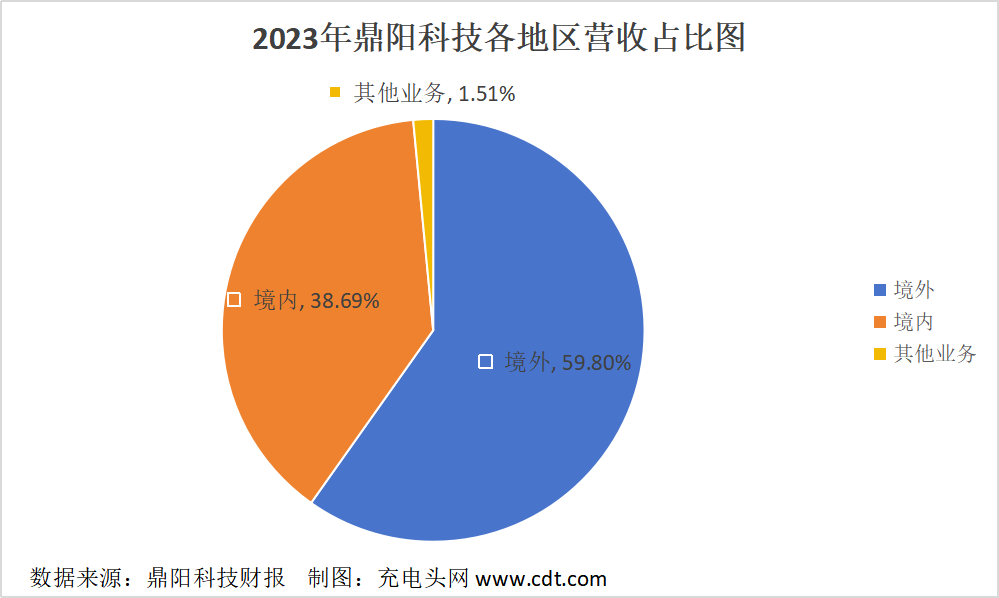

从地区来看,公司2023年境外收入2.89亿元,占总营收的比例为59.80%;境内销售收入1.87亿元,占总营收的比例为38.69%;其他业务营收729.67万元,营收占比1.51%。

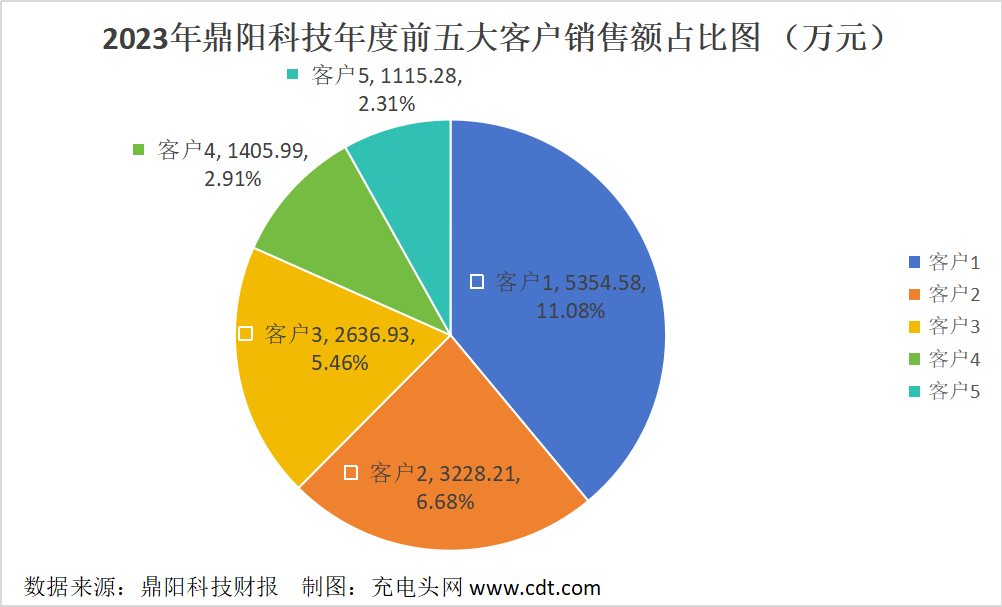

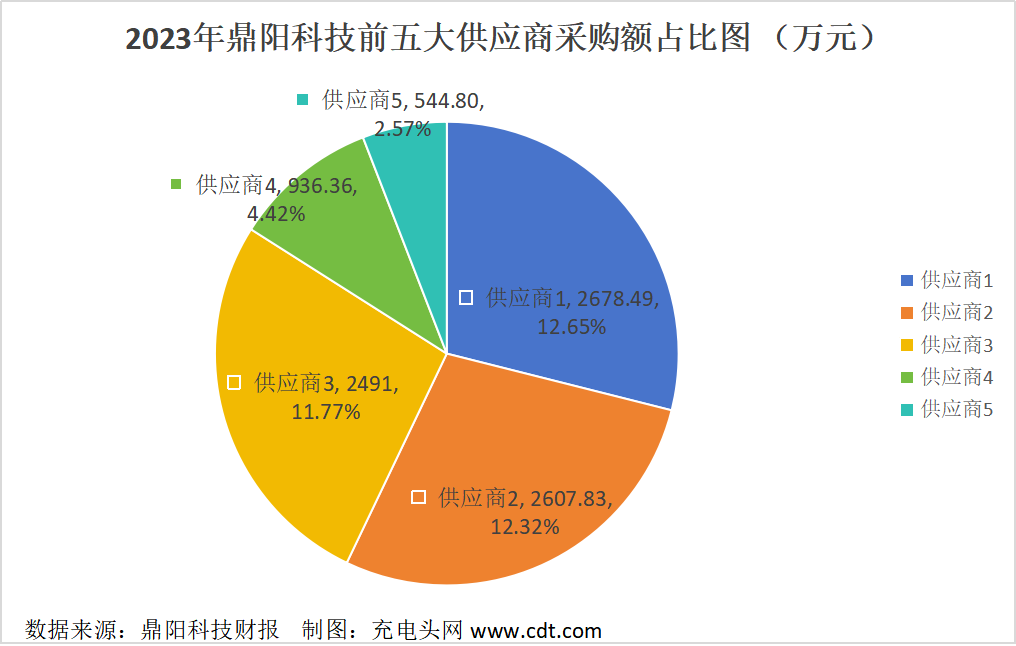

前五大客户及供应商

公司2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示。

2023年公司前五大客户销售额总计1.37亿元,占年度销售总额的比例为28.44%。其中,最大的客户1销售额为5354.58万元,占年度销售总额的比例为11.08%。

2023年公司前五大供应商采购额总计9258.48万元,占年度采购总额的比例为43.73%。其中,最大的供应商1采购额为2678.49万元,占年度采购总额的比例为12.65%。

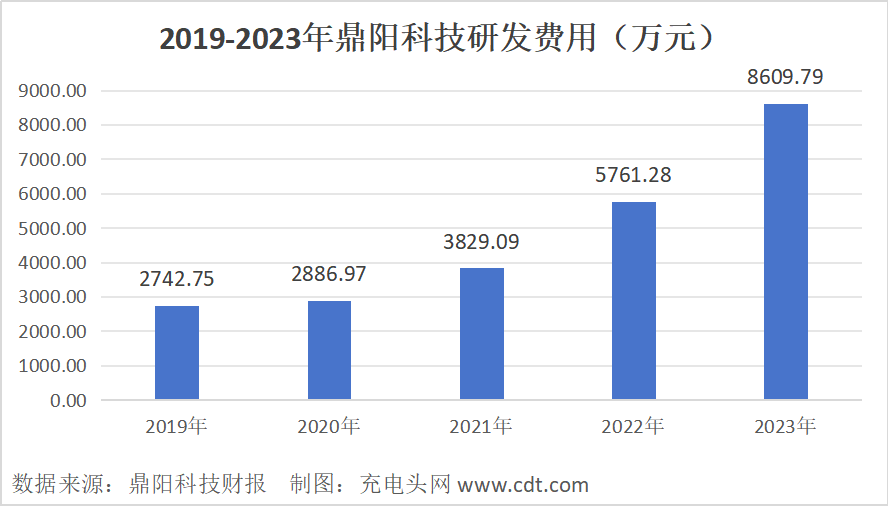

历年研发投入

2019-2023年公司分别投入研发费用2742.75万元,2886.97万元,3829.09元,5761.28万元,8609.79万元。

公司高度重视研发和管理人才的培养,目前已建立了成熟稳定的研发和管理团队,2023年公司共有研发人员213人。

报告期内,公司发布了7款新产品。知识产权方面,累计获得国内授权有效发明专利198项,累计获得国内授权有效实用新型专利70项,累计获得国内授权有效外观设计专利29项,累计获得软件著作权41项。

总市值情况

2021年12月1日,鼎阳科技在上海证券交易所科创板上市。

从鼎阳科技上市以来市值情况看,公司总市值最高是在2021年12月08日,为123.84亿元;总市值最低是在2024年2月05日,为45.29亿元。截止至2024年5月30日,公司总市值为50.42亿元。

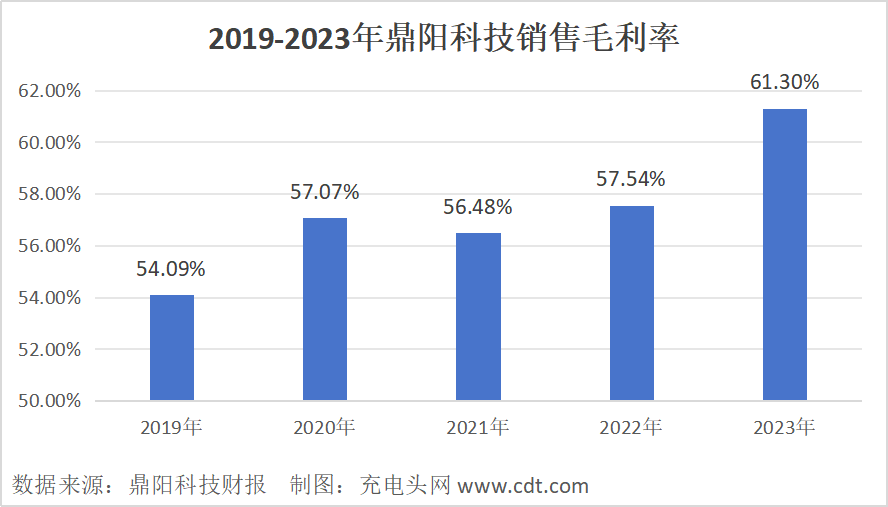

盈利能力分析

2019-2023年公司销售毛利率分别为54.09%,57.07%,56.48%,57.54%,61.30%。

运营能力分析

2019-2023年公司存货周转率分别为1.63次,1.79次,1.71次,1.32次,1.03次。

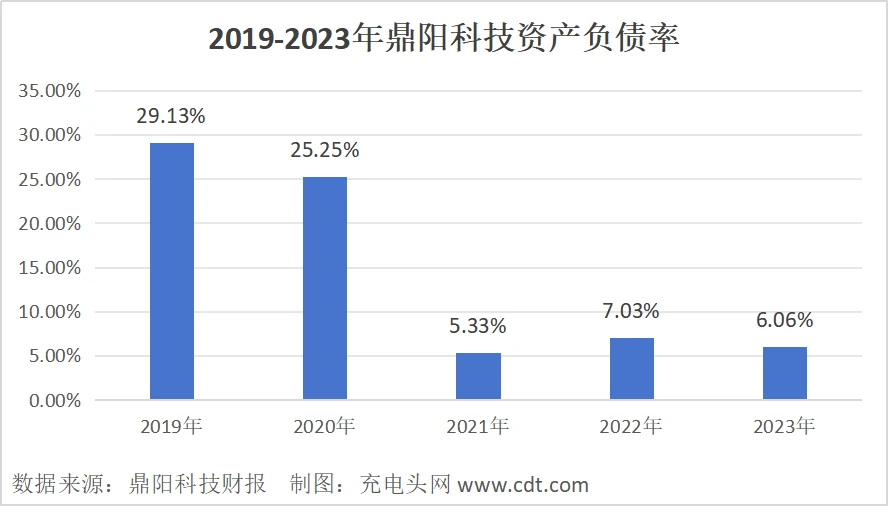

偿债能力分析

2019-2023年公司资产负债率分别为29.13%,25.25%,5.33%,7.03%,6.06%。

核心竞争力

1、研发平台和团队优势

公司拥有国家认可的CNAS测量实验室、省级高端通信测量仪器工程技术研究中心和省级工业设计中心等研发平台,承担建设“深圳市智能宽带精密电子测量仪器工程研究中心”。公司注重技术人才的培养和储备,构建了股权激励以及基本工资、年度和月度绩效奖金相结合的长短期激励方案,以研发人员在关键技术的突破、对公司技术创新的贡献作为考核的主要指标,打造了一支专业、稳定且具有创新能力的技术研发团队,团队成员教育背景良好且涵盖电子技术应用、控制理论与控制工程、信息工程、电信工程及无线电物理等学科领域,核心技术人员均拥有十余年电子行业从业经验,具备独立的研究、开发、实验、产业化能力。

2、技术和产品创新优势

经过多年技术积累和创新,公司已研发出技术门槛相对较高的输出频率达8GHz带宽的12-bit高分辨率数字示波器、最高测量频率为26.5GHz的频谱分析仪、最高测量频率为26.5GHz的矢量网络分析仪、最高输出频率为40GHz的射频微波信号发生器和输出频率达1 GHz的任意波

形发生器等相对较高档次的产品,产品性能指标国内领先。

3、品牌壁垒较高

通用电子测试测量仪器是电子相关产业的基础设备,其测量性能的可靠性和稳定性是产品品质的重要因素,经销商和终端使用者都会选择有一定品质保障和品牌知名度的产品。公司凭借稳定的产品品质、长期积累的市场口碑和品牌形象维护和巩固了良好的客户关系,而新进入者需要更多的时间和投入才能打造具有一定竞争力的行业品牌。

4、市场渠道优势

营销网络的建立需要长时间积累。通用电子测试测量仪器已广泛应用于国民经济的各个领域,终端使用者数量众多且分散。通用电子测试测量仪器的经销商一般为电子类产品配套销售商,拥有众多的客户资源,其对供货稳定性、及时性、产品质量要求相对较高。新进入者需要持续的产品创新、品牌建设才有可能被经销商所接受,公司通过十几年的积累,已经在全球市场建立起完善稳固的经销体系。

充电头网总结

鼎阳科技表示,现阶段公司将继续专注于通用电子测试测量仪器和相关的解决方案领域,不断提升产品性能,持续完善产品功能,推出更具创新性,性能更高端的产品,扩大应用领域和市场份额。公司将强化技术地位,加强市场投入,提升品牌影响力。同时降低测试测量解决方案综合成本,保持公司产品性价比优势,以技术积累与对市场需求的深刻理解为依托,拓展产品线,不断增强公司的市场竞争力。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

1、鼎阳科技2022年实现净利润1.41亿元,同比增长73.67%

2、鼎阳科技2023年前三季度实现总营收3.49亿元,同比增长30.76%

https://www.chongdiantou.com/

https://www.chongdiantou.com/