前言

英诺赛科是氮化镓(GaN)技术的领军企业,拥有全球最大生产基地,已实现8英寸硅基氮化镓晶圆量产。其产品广泛应用于消费电源、手机和数据中心等领域。公司计划通过IPO扩大产能和研发,推动氮化镓技术广泛应用。2024年6月向港交所递交招股书,拟在香港主板上市。2023年收入达5.93亿元,净亏损11.03亿元,毛利率为负,英诺赛科仍致力于创新,满足客户需求。

历年营收及净利润

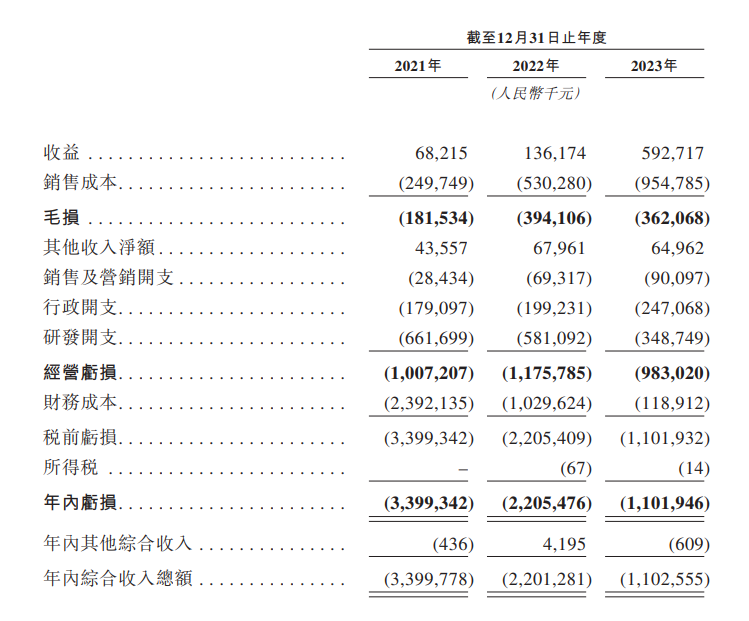

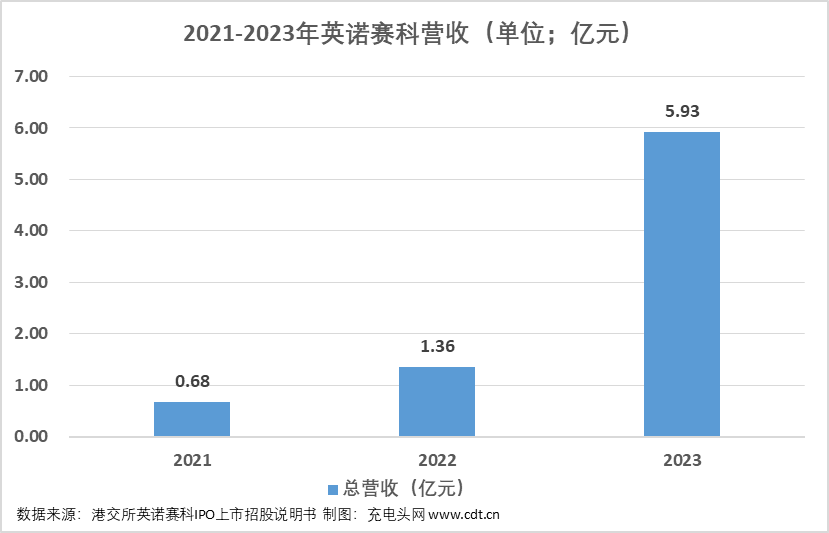

根据港交所英诺赛科IPO上市招股说明书显示,2021年-2023年这三年来,英诺赛科营业收入分别为0.68亿元、1.36亿元、5.93亿元,2022年-2023年同比增长99.62%和335.26%。

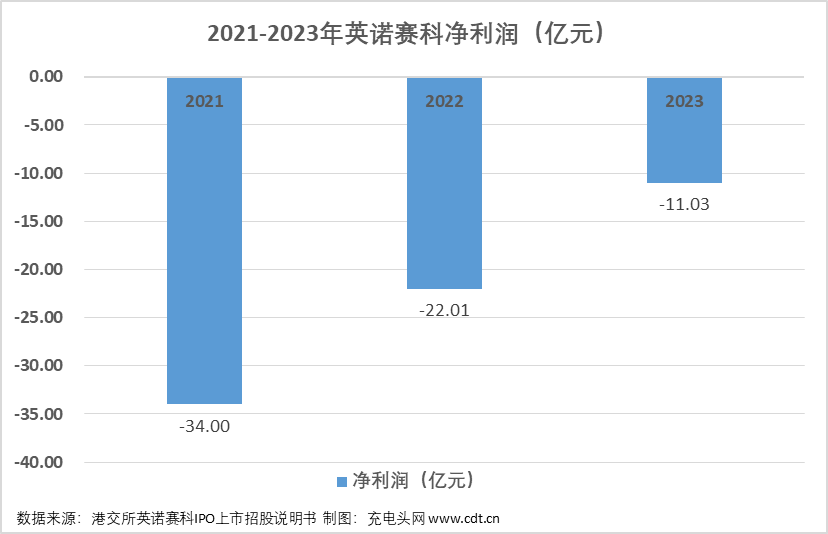

2021年-2023年,英诺赛科净利润分别为-34.00亿元、-22.01亿元、-11.03亿元,2022-2023年同比增长35.25%、49.91%。英诺赛科净利润持续为负的原因主要包括:1. 生产设备大幅折旧;2. 大额研发开支;3. 销售及营销开支不断增加。这些因素导致公司成本高昂,尽管营收增长,但净利润仍为负。

英诺赛科专注于氮化镓技术的研发与产业化,提供高性能、可靠的氮化镓分立器件和集成电路,简化电路复杂性并提升系统可靠性。公司率先实现8英寸硅基氮化镓晶圆量产,提供灵活的晶圆供应。此外,还提供氮化镓模组解决方案,显著提升功率密度和运行效率,满足光伏等领域的高效需求。

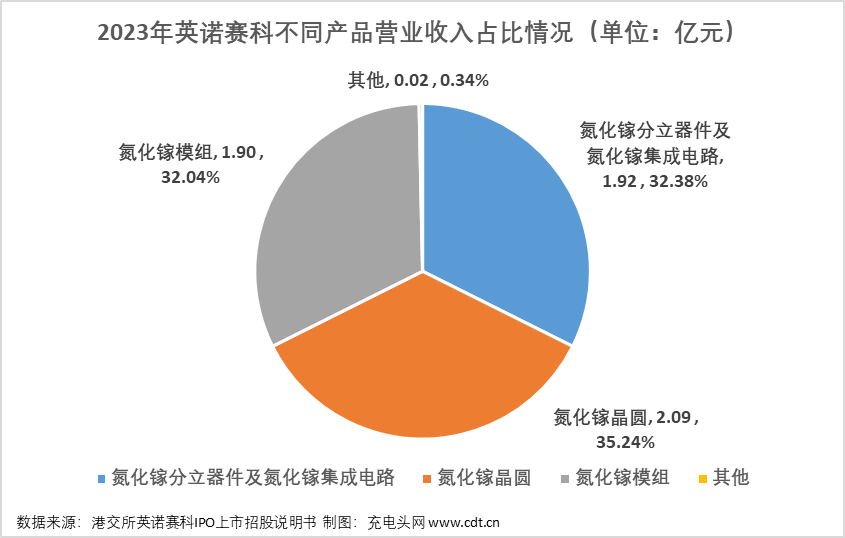

分产品来看,2023年英诺赛科氮化镓分立器件及氮化镓集成电路营业收入1.92亿元,占公司营业收入的32.38%;氮化镓晶圆营业收入2.09亿元,占公司营业收入的35.24%;氮化镓模组营业收入1.90亿元,占公司营业收入的32.04%;其他产品营业收入0.02亿元,占公司营业收入的0.34%。

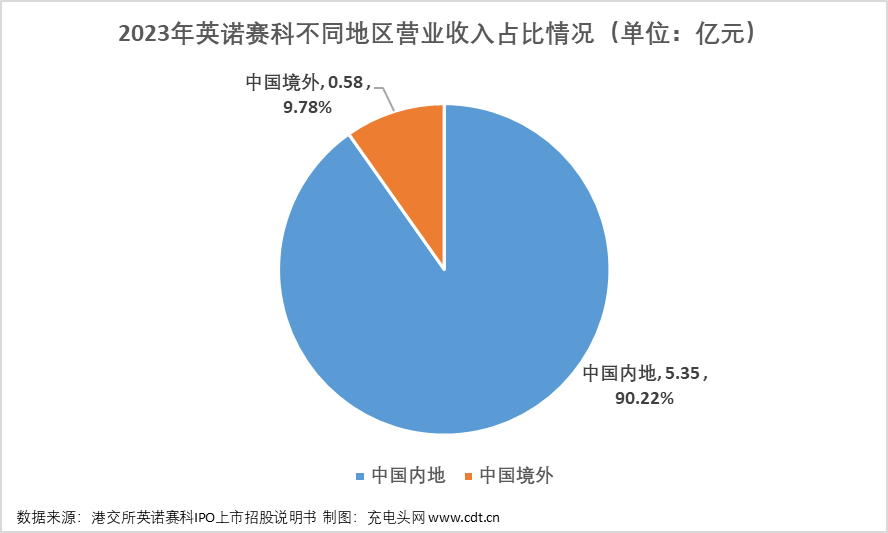

报告期内,英诺赛科不同地区业务总体经营情况如上图。2023年,英诺赛科中国内地收入5.35亿元,收入占比90.22%;中国境外收入0.58亿元,收入占比9.78%。

历年研发投入

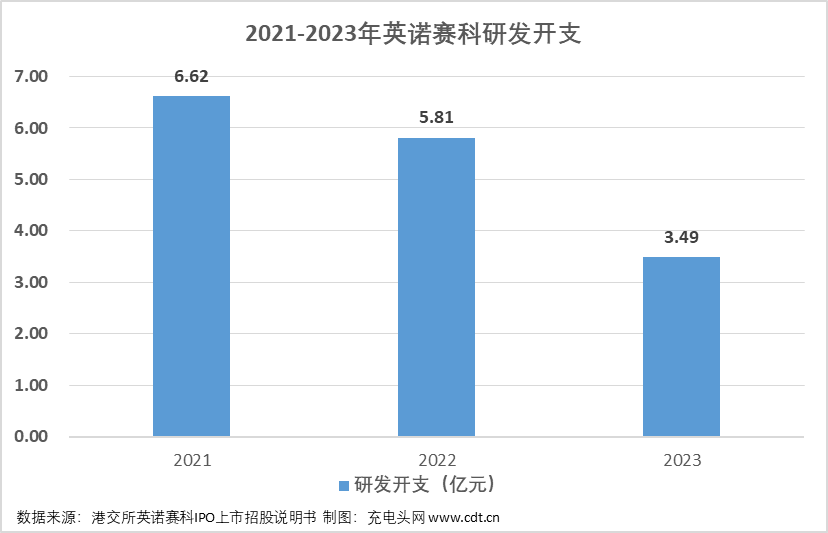

根据港交所英诺赛科IPO上市招股说明书数据显示,2021-2023年,英诺赛科研发开支分别为6.62亿元、5.81亿元、3.49亿元,2022年-2023年同比增长-12.24%、-39.93%。

盈利能力分析

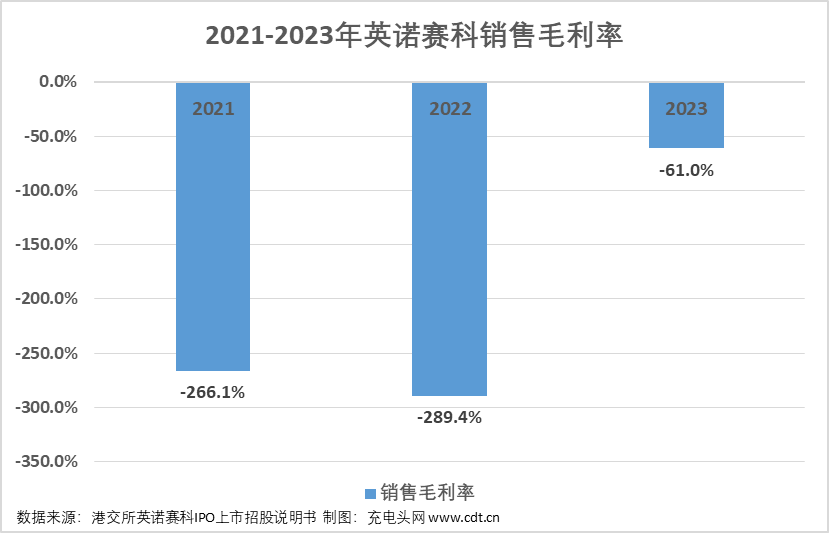

2021-2023年公司毛利率分别为-266.1%%,-289.4%,-61.0%。英诺赛科毛利率持续为负的原因主要有两点:一是公司销售成本远超收入,导致毛利率受损。二是公司在氮化镓功率半导体的研发和生产上持续投入大量资金,以满足技术和市场的快速发展需求,这部分研发开支也增加了成本,进一步压缩了利润空间。因此,尽管收入在增长,但毛利率仍维持负数。

运营能力分析

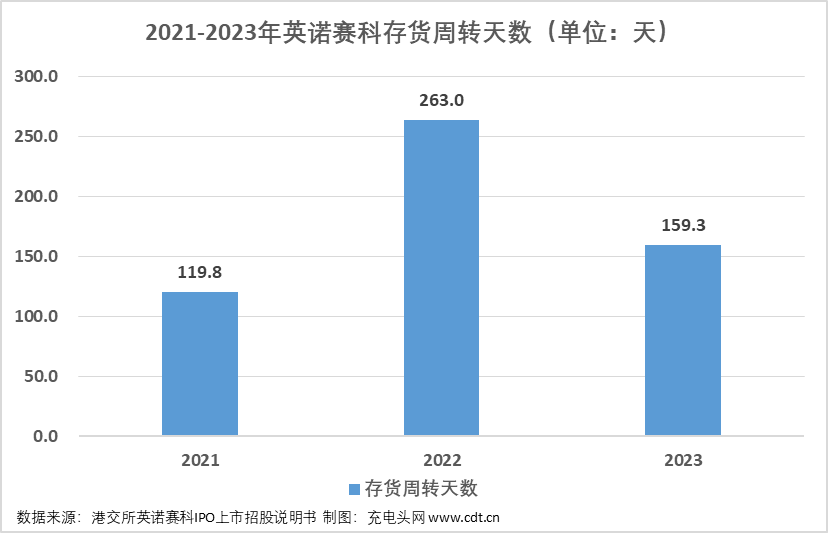

2021-2023年公司存货周转天数分别为119.8天,263.0天、159.3天。存货周转天数受生产周期、客户交付期限及供应准备等因素影响。2022年周转天数增加主要因疫情备货、增产及氮化镓模组销售准备。公司采取措施平衡生产与销售,减少积压,确保及时交付,包括限制原料储存期、缩短生产周期及设定销售目标。

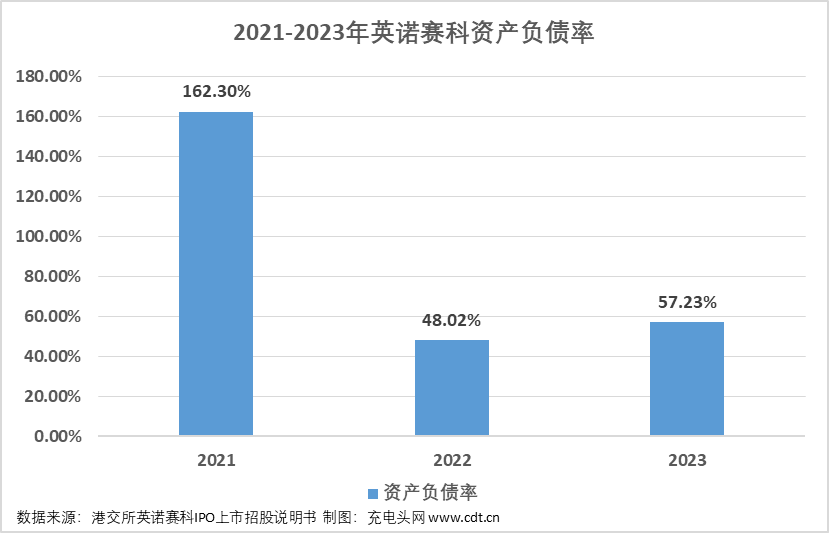

偿债能力分析

2021-2023年公司资产负债率分别为162.30%,48.02%,57.23%。2023年公司资产负债率同比增长19.16%,公司偿债能力稳定。

核心竞争力

1、全球功率半导体革命的领导者

英诺赛科是全球功率半导体革命的领导者,成功率先实现了8英寸硅基氮化镓晶圆量产,拥有全电压谱系产品。与多领域客户合作,推动氮化镓产品的创新及应用,促进行业合作与标准制定。出货量及市场份额领先,持续扩大行业生态系统,并与客户建立稳固关系,推动市场有序竞争。

2、高度整合的IDM模式,形成了显著的竞争优势

英诺赛科的运营战略基于高度整合的IDM模式,确保稳定交付、设计与工艺协调,并提升营运成本优势。独特的IPD系统提高运营效率,提供尖端性能。IDM模式使英诺赛科具备先发优势,技术领先,并能有效管理成本,采用具有竞争力的定价策略。随着产能提升和成本降低,英诺赛科有望巩固市场地位并维持长期客户关系。

3、独特且无可比拟的技术领先地位

英诺赛科凭借先进的技术在氮化镓半导体行业处于领先地位,尤其在8英吋硅基氮化镓技术上。拥有全球唯一的全电压谱系产品组合和独特的氮化镓封装技术,且产品可靠性高。截至2023年底,已出货超过5亿颗氮化镓分立器件,推动客户需求增长。英诺赛科的技术领先地位是创新和持续研发投入的结果。

4、产业规模的商业化

英诺赛科的技术创新能力转化为市场领导地位,依靠强大的商业化能力。率先商业化8英寸硅基氮化镓晶圆,出货量全球领先,良率超95%,成本效益显著。拥有广泛的客户及合作伙伴生态系统,推动氮化镓产业链创新。与行业领先客户的深入合作,提供定制化解决方案,彰显成熟的商业化能力,确保在氮化镓半导体行业的领先地位。

5、具有价值创造记录的优胜团队

领导团队由Weiwei Luo博士和吴金刚博士领导,在先进材料和半导体领域经验丰富。Luo博士凭借深厚经验和洞察力,推动氮化镓产品发展。吴博士技术和管理能力卓越。公司研发团队强大,拥有397名研发人员及约700项专利,涵盖芯片设计、制造等关键领域。团队专业知识支撑技术进步,彰显创新引领行业的承诺。

充电头网总结

英诺赛科在2023年实现了显著的成绩。公司成功扩大氮化镓晶圆产能,并实现了近6亿元的营收,同比大幅增长。英诺赛科的未来展望十分广阔。首先,作为全球氮化镓行业的领军企业,英诺赛科计划继续扩大其8英寸氮化镓晶圆产能,以满足日益增长的市场需求。其次,公司将进一步加大研发投入,扩大氮化镓产品组合,以覆盖更多应用领域,并提升产品的性能和质量。此外,英诺赛科还将致力于扩大其分销网络,加强与国际知名企业的合作,进一步巩固其在全球氮化镓功率半导体市场的领导地位。总之,英诺赛科凭借其在氮化镓领域的深厚积累和持续创新,未来将在全球半导体行业中扮演更加重要的角色。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/