前言

截至2024年第三季度,功率器件行业市场规模持续增长,受益于新能源汽车、可再生能源等领域的快速发展;技术创新不断推动,SiC、GaN等新材料的应用提升了器件性能;同时,行业竞争格局加剧,头部厂商通过降本增效、战略降价等措施扩大市场份额;受汽车销量放缓、消费电子市场低迷影响,部分功率器件需求有所下降,但整体市场仍保持稳定增长态势,未来发展前景广阔。

营收及净利润

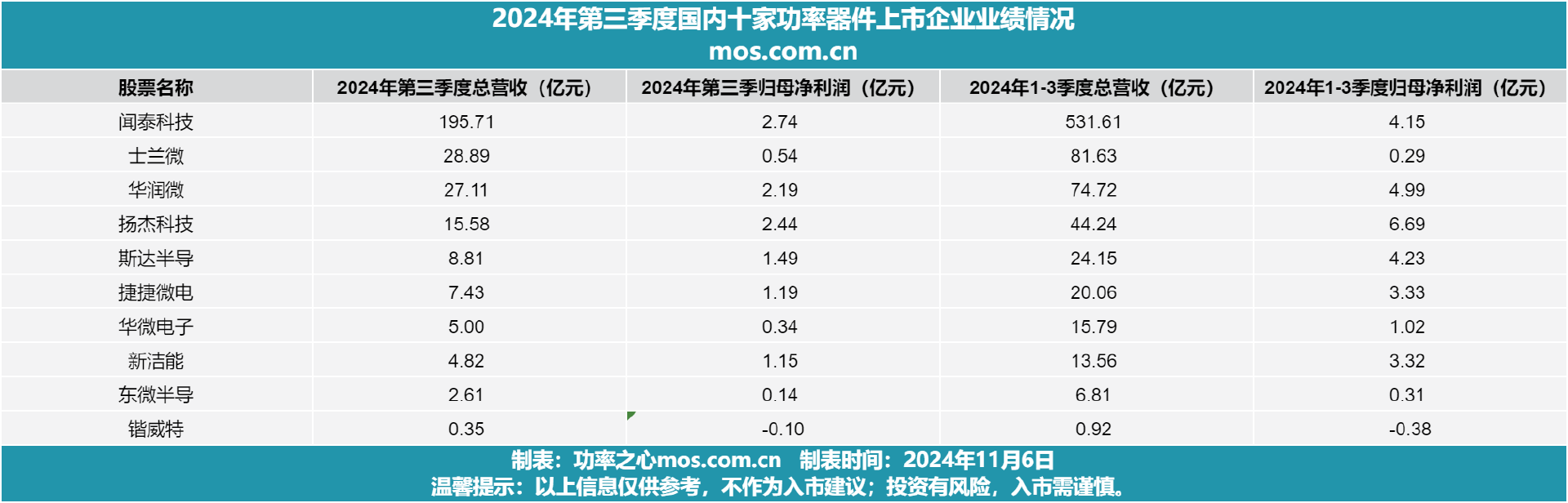

据功率之心不完全统计,本次累计统计10家功率器件上市公司2024年三季度业绩情况,详见下图。

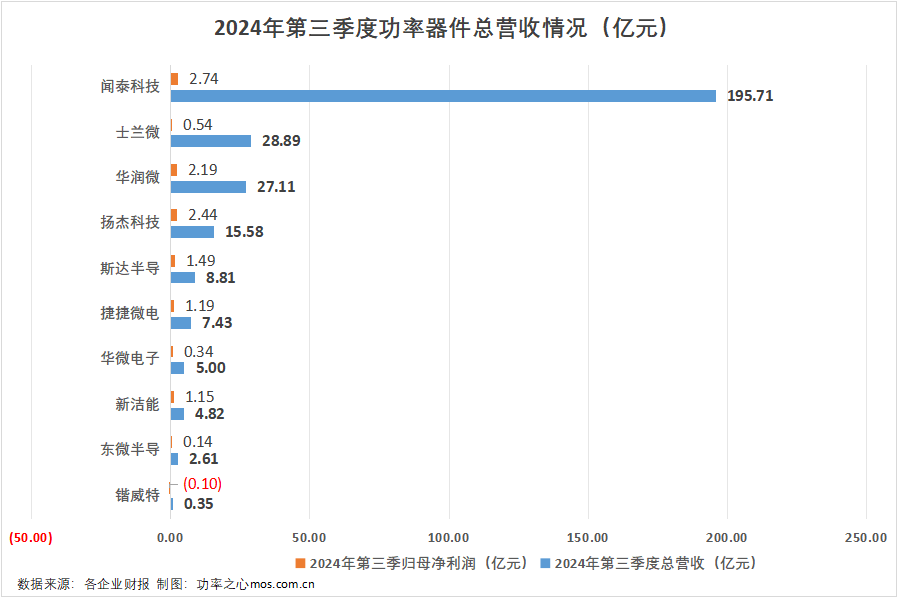

从2024年第三季度营收来看,统计的十家公司中,闻泰科技摘得营收冠军,其2024年第三季度单季度实现总营收195.71亿元,紧随其后的是士兰微,其2024年第三季度单季度实现总营收28.89亿元。从净利润来看,统计的十家公司中,闻泰科技2024年第三季度净利润最高,领先于其他公司。闻泰科技2024年第三季度单季度净利润2.74亿元。

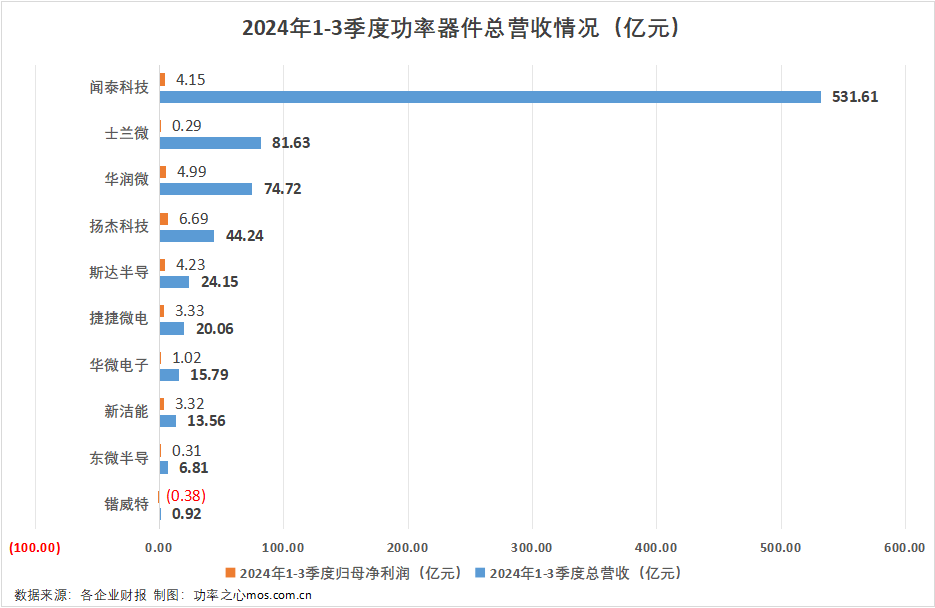

从2024年1-3季度总营收来看,统计的十家公司中,闻泰科技营收领先,其2024年1-3季度实现总营收531.61亿元,紧随其后的是士兰微,其2024年1-3季度实现总营收81.63亿元。从净利润来看,统计的十家公司中,扬杰科技净利润最高,领先于其他公司,其净利润6.69亿元。

研发投入

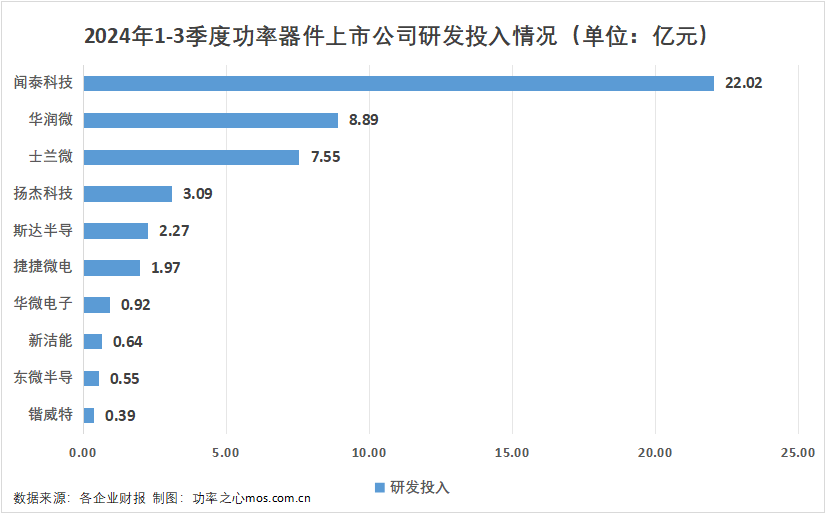

2024年1-3季度功率器件上市公司的研发投入情况如下图。

闻泰科技研发投入最高,达22.02亿元,同比增长-5.90%,展现出对技术创新的高度重视。锴威特研发投入虽低,但同比增速为39.27%,增长势头迅猛,可能在积极布局新技术或产品研发。

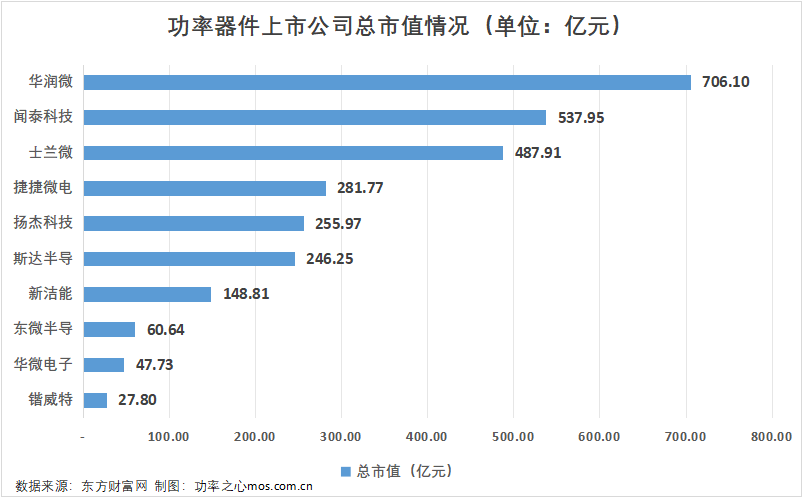

总市值

2024年11月19日,功率器件上市公司的总市值情况如下图。

华润微以706.10亿元市值独占鳌头,彰显行业领导地位。 闻泰科技(537.95亿元)与士兰微(487.91亿元)构成第二梯队,市场影响力显著。 捷捷微电、扬杰科技、斯达半导、新洁能等市值介于246.25亿元至281.77亿元之间,构成行业中坚;东微半导、华微电子及锴威特等虽市值较小,但潜力巨大。整体市值分布呈现金字塔结构,领军企业占据市场主导地位,中坚力量稳固,新兴势力蓄势待发。

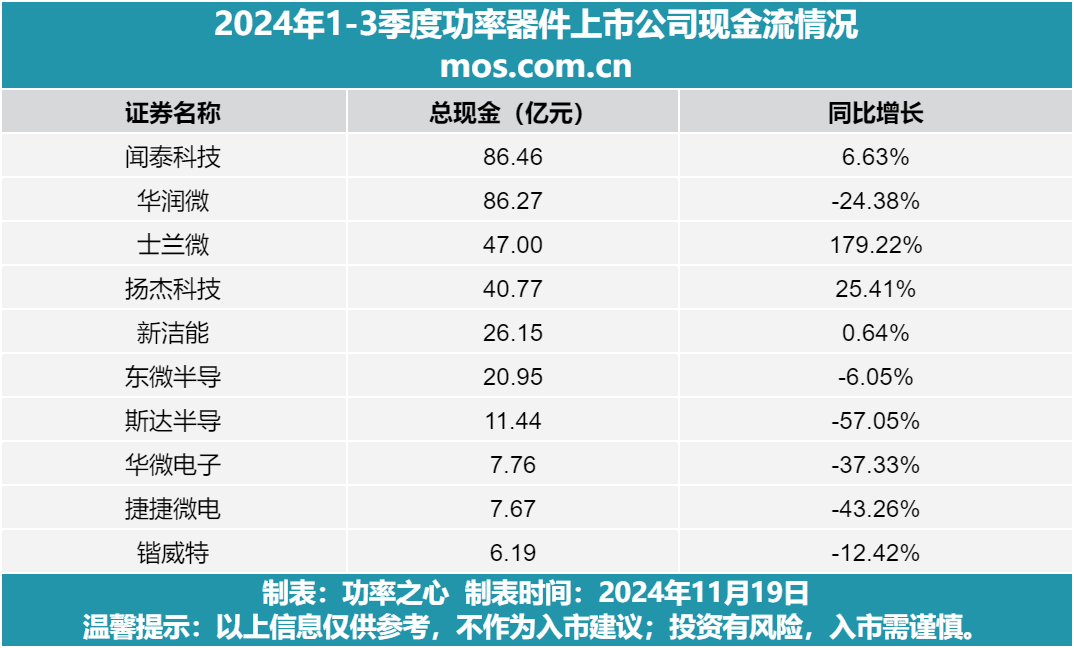

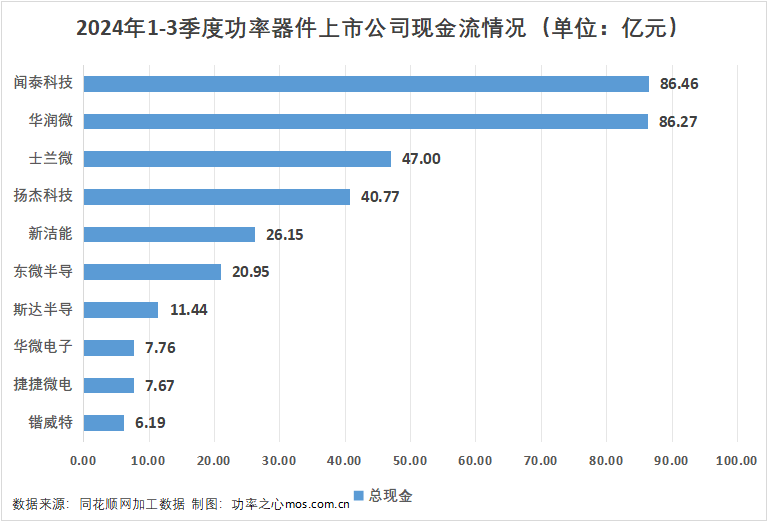

现金流

2024年1-3季度功率器件上市公司的现金流情况如下图。

(总现金指企业所有能支取的现金及能随时变现的短期资产,为同花顺加工数据。计算公式为现金及现金等价物+受限制货币资金+定期存款+短期投资)

2024年1-3季度,功率器件上市公司的现金流情况分化明显。闻泰科技和华润微的总现金流均超86亿元,位居前列。士兰微的总现金流同比增长高达179.22%,成为增长最快的公司;而斯达半导和捷捷微电等公司的总现金流则出现较大幅度的同比下降。从整体来看,行业内的公司表现各异,有的稳健增长,有的迅速崛起,也有的出现下滑。这种分化趋势反映了功率器件行业的竞争态势和各家公司的经营策略差异。

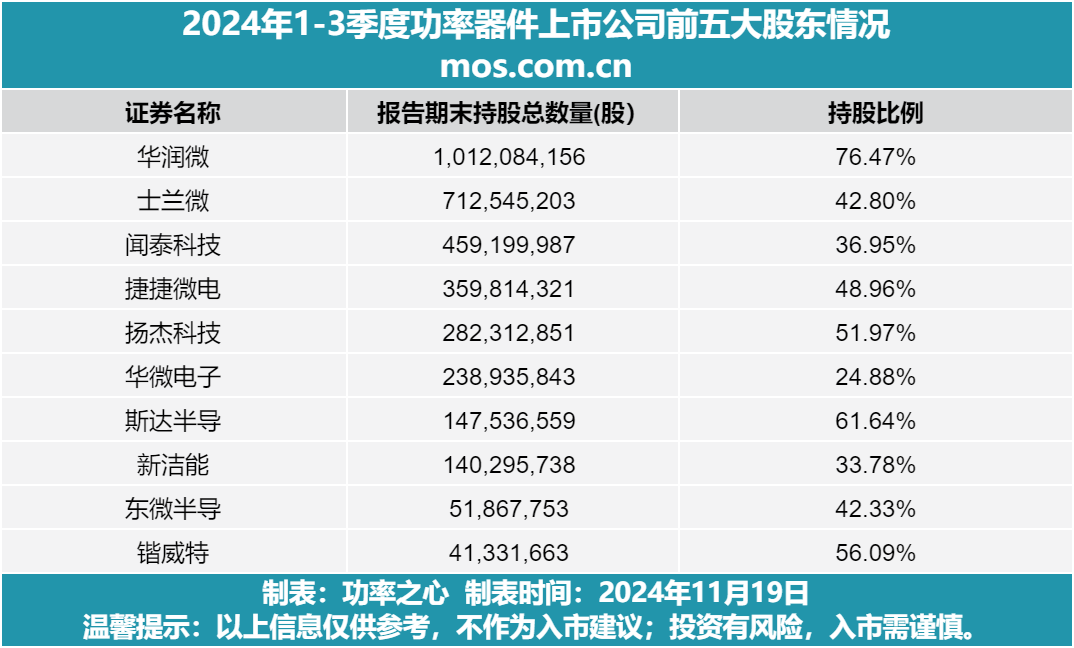

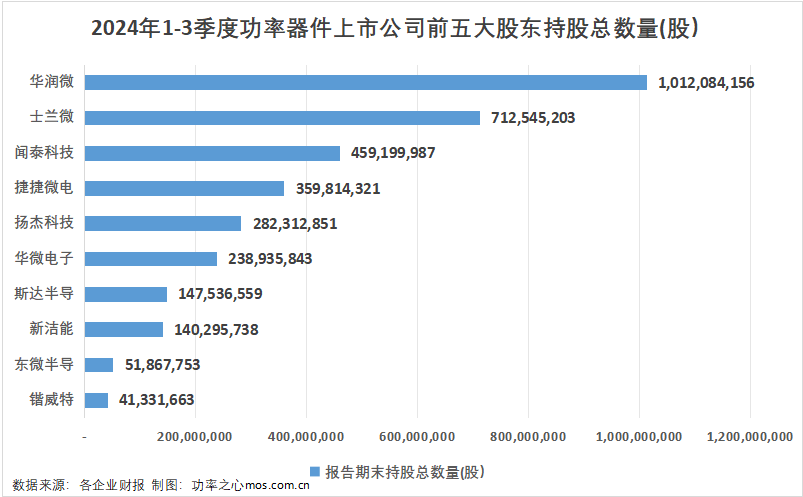

前五大股东

2024年1-3季度功率器件上市公司前五大股东的持股情况如下图。

2024年1-3季度,华润微以持股总数超10亿股及76.47%的持股比例高居榜首,显示出其股权高度集中的特点。紧随其后的是扬杰科技,持股比例为51.97%,排名第二。斯达半导虽然持股总数较少,但持股比例高达61.64%,位列第三。锴威特和东微半导分别以56.09%和42.33%的持股比例占据第四和第五名,表明这些公司的大股东对企业有较强的控制权。

功率之心总结

截至2024年第三季度,功率器件行业展现出鲜明的发展趋势与上市企业现状,并对未来持有积极展望。行业趋势上,功率器件市场保持稳健增长,SiC、GaN等先进材料的应用成为推动行业升级的关键力量,进一步拓宽了其在新能源汽车、智能电网等前沿领域的应用边界。上市企业层面,众多功率器件企业本季度业绩表现亮眼,营收与净利润双增长,显示出强劲的市场竞争力和良好的经营状态。这得益于全球经济的复苏及新兴市场需求的高涨。展望未来,功率器件行业将紧抓新能源发展机遇,持续深化技术创新,优化产品结构,以满足日益增长的市场需求。同时,企业需密切关注市场动态,灵活应对挑战,共谋长远发展。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。(以上数据来源于各公司相关研报,具体数据可能会因统计口径和时间的不同而有所差异。)

https://www.chongdiantou.com/

https://www.chongdiantou.com/