前言

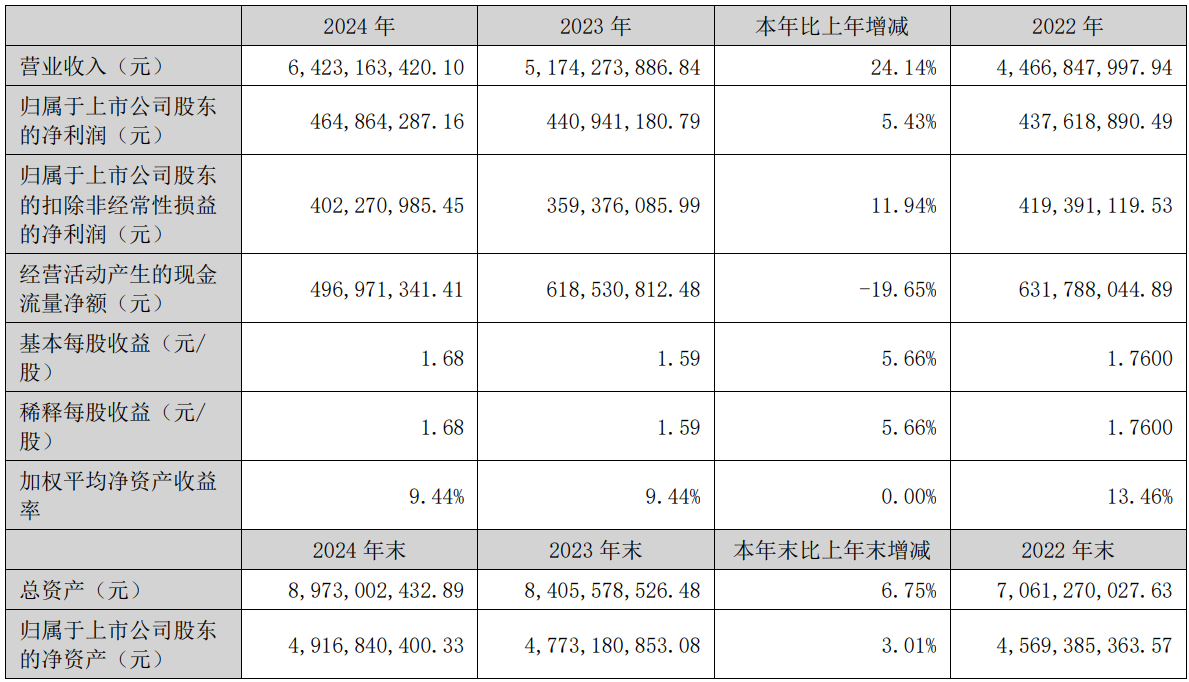

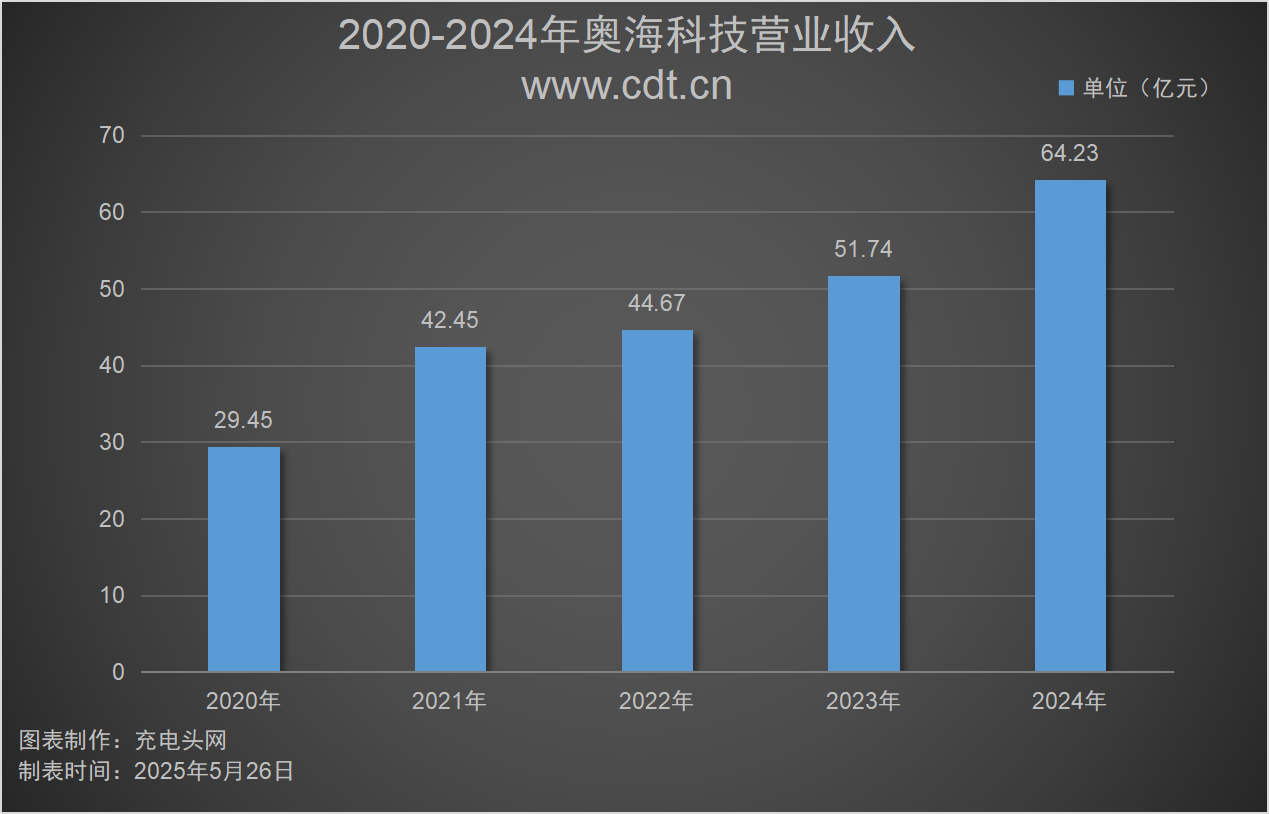

4月22日,奥海科技(股票代码:002993)公布了《2024年年度报告》。报告显示,公司2024年实现总营收64.23亿元,同比增长24.14%;实现归母净利润4.65亿元,同比增长5.43%;基本每股收益1.68元/股。

奥海科技创立于2004年,是一家全球领先的能源应用创新型企业。公司紧跟智能化与绿色低碳发展趋势,重点聚焦智能物联网设备充储电、新能源汽车、数字能源三大领域,现已成为专业从事智能物联网设备充储电、新能源汽车电控与电源系统解决方案、绿色能源转换产品的设计、研发、生产和销售的国家高新技术企业。

历年营收及净利润

2024年,奥海科技实现总营收64.23亿元,同比增长24.14%;实现归母净利润4.65亿元,同比增长5.43%。历年营收及净利润情况如下图:

如上图所示,2020-2024年公司分别实现总营收29.45亿元、42.45亿元、44.67亿元、51.74亿元、64.23亿元。同比增长率为27.17%、44.14%、5.22%、15.84%、24.14%。

如上图所示,2020-2024年公司分别实现净利润3.29亿元、3.42亿元、4.38亿元、4.41亿元、4.65亿元。同比增长率为48.53%、3.79%、28.14%、0.76%、5.43%。

报告期内,公司紧抓全球产业重心向中国转移以及智能物联网设备、新能源汽车品牌走向全球的历史机遇,积极拓展海外制造、海外市场和海外业务,推动各业务板块稳健发展,实现业绩的持续稳定增长。

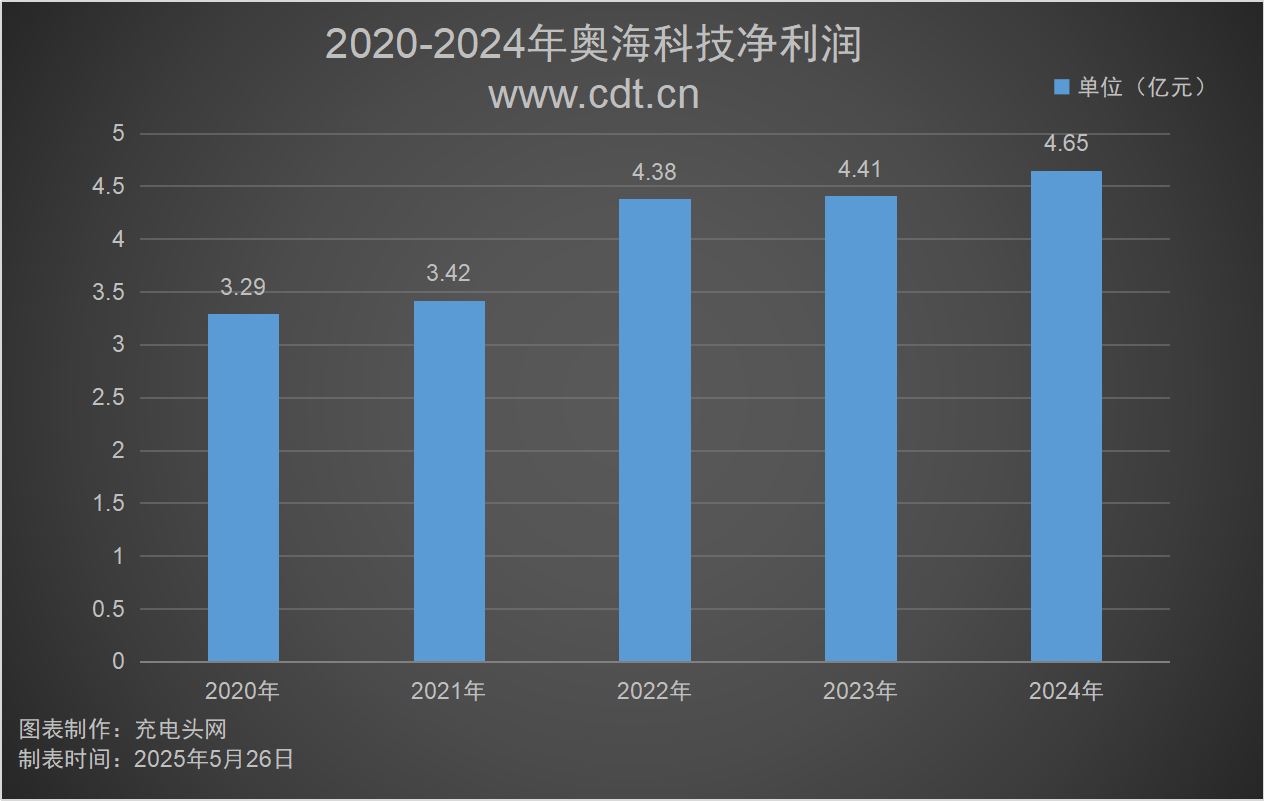

按产品分类来看,2024年公司充电器及适配器实现营收49.32亿元,占2024年度总营收的76.79%;储能及其他实现营收9.38亿元,占2024年度总营收的14.60%;新能源汽车电控与电源系统解决方案实现营收5.53亿元,占2024年度总营收的8.62%。

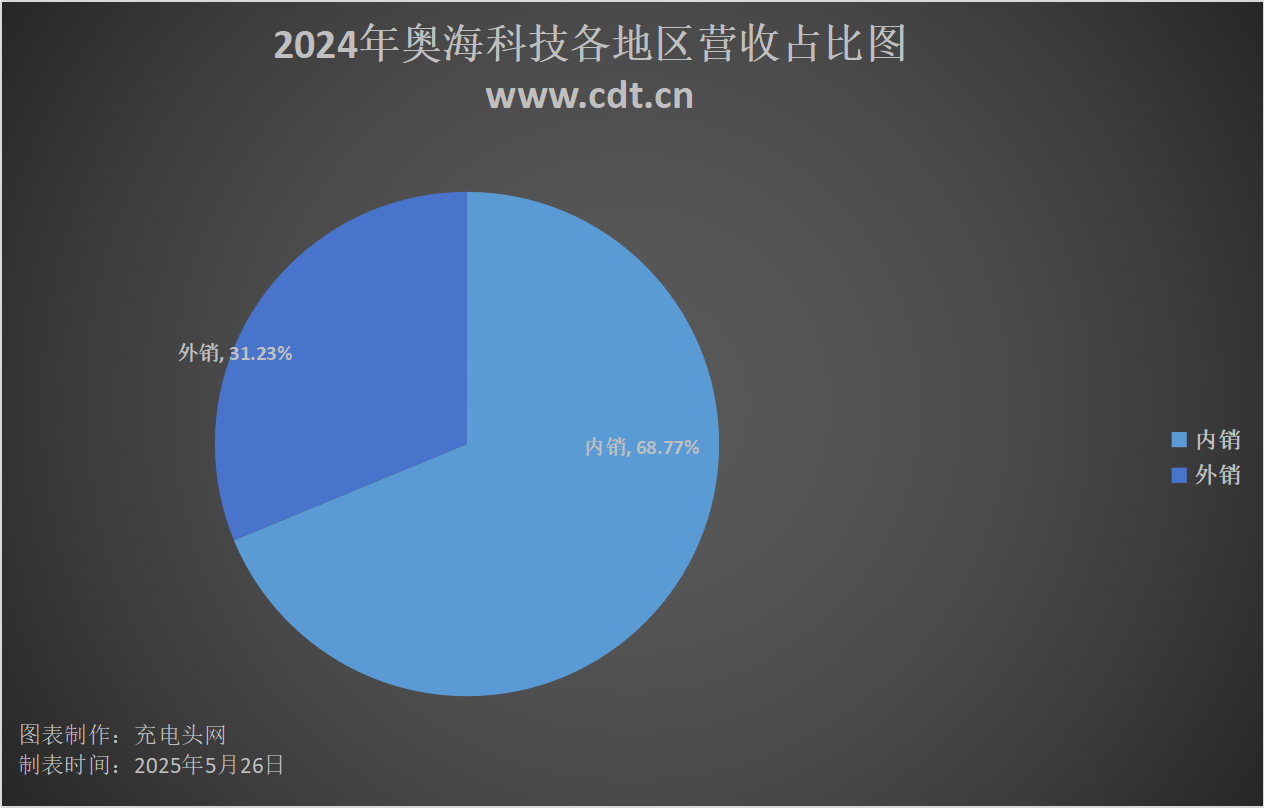

从地区来看,公司2024年内销营收44.18亿元,占2024年度总营收的68.77%;外销营收20.06亿元,占2024年度总营收的31.23%。

全球布局情况

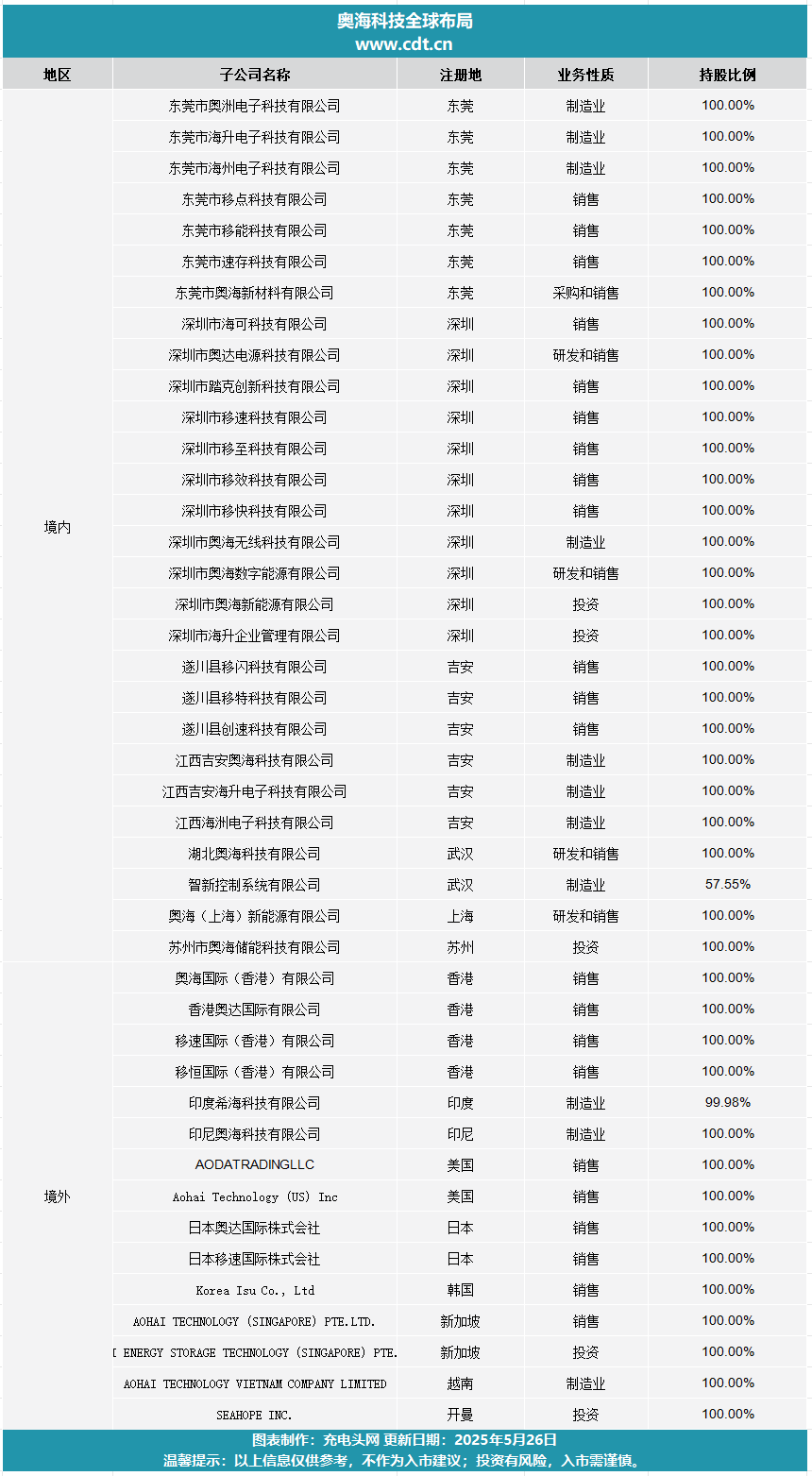

奥海科技集团在境内外均有布局。境内子公司主要集中在制造业,而境外子公司则主要是销售,相关信息如下:

奥海科技在“技术立企+全球制造”战略基础上,持续进行“核心业务深耕+新兴领域拓展”产品布局。公司高度重视研发创新并积极推进全球化产能布局,目前已拥有5大研发中心(深圳、东莞、上海、武汉、吉安)和6大智造基地(东莞奥海、武汉智新、吉安奥海、印度希海、印尼奥海、越南奥海)。

前五大客户及供应商

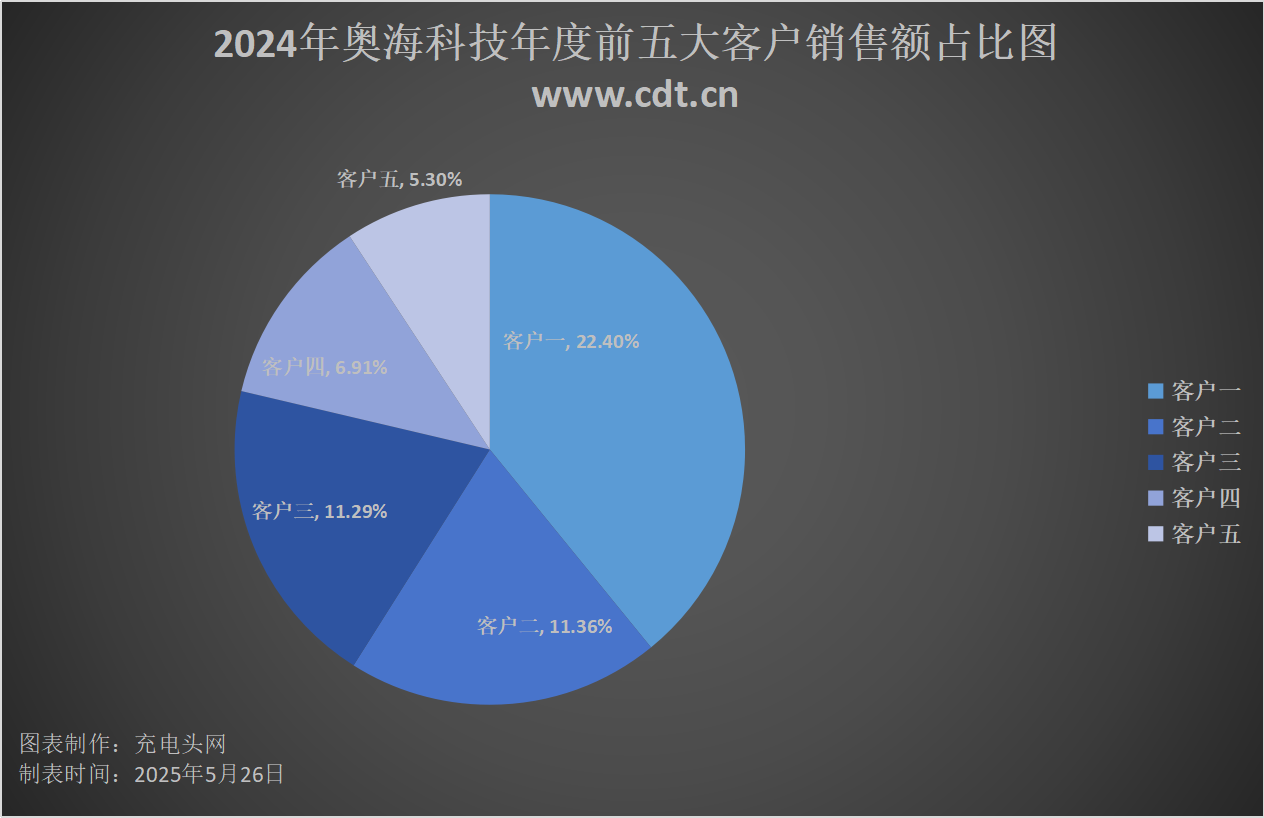

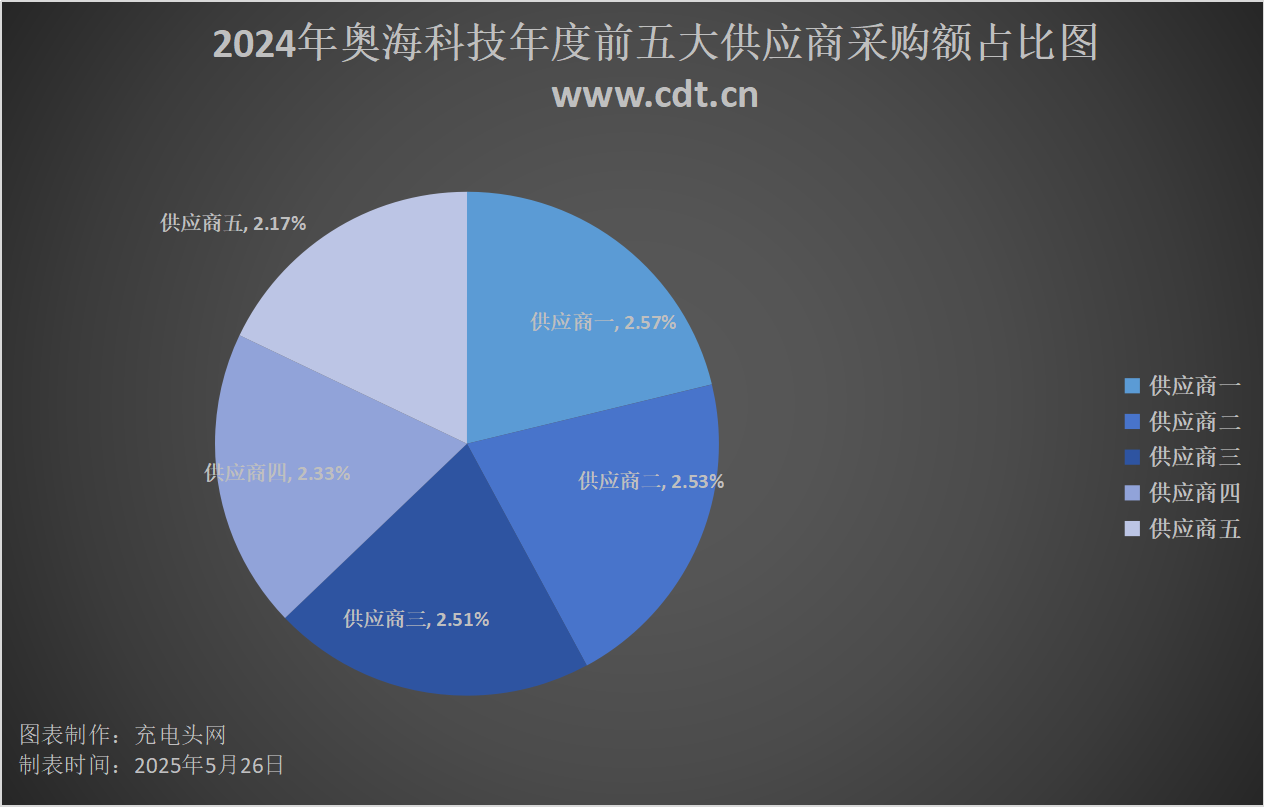

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计36.78亿元,占年度销售总额的57.26%。其中,最大的客户一销售额为14.39亿元,占年度销售总额的22.40%。

2024年公司前五大供应商采购额总计5.36亿元,占总采购额的12.11%。其中,最大的供应商一采购额为1.14亿元,占总采购额的2.57%。

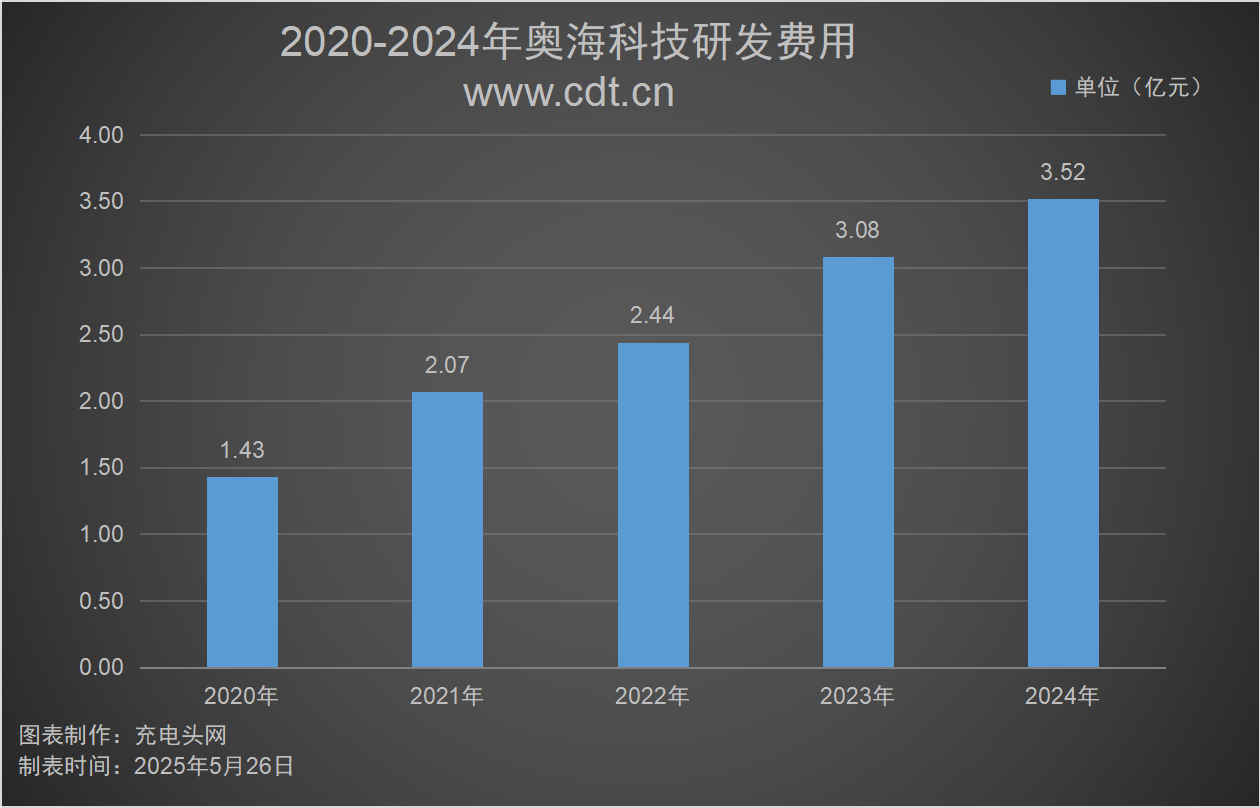

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用1.43亿元、2.07亿元、2.44亿元、3.08亿元、3.52亿元。同比增长43.17%、44.67%、17.81%、26.17%、14.14%。

奥海科技秉承“技术立企”的发展战略,高度重视研发投入,以满足能源应用市场的多元化需求及应对人工智能发展趋势下对能源日益提升的发展机遇。报告期内,研发投入费用达到3.52亿元,同比增长14.14%,占营业收入的5.48%。

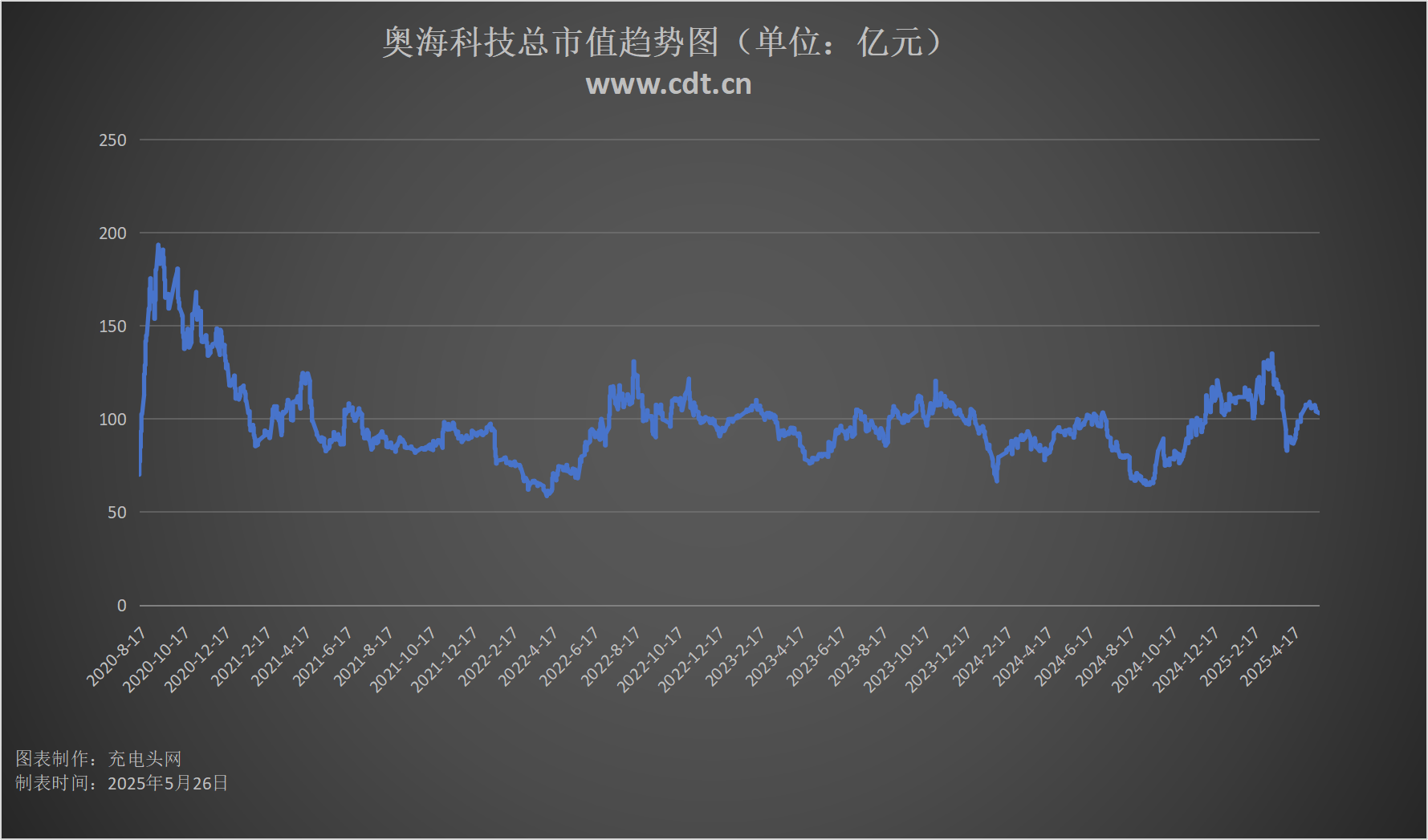

总市值情况

2020年8月17日,奥海科技在深交所上市。

公司自上市至今,总市值如上图所示。在此期间,公司总市值最高是在2020年9月14日,为193.38亿元;总市值最低是在2022年4月11日,为58.5亿元。截止至2025年5月26日,公司总市值为102.99亿元。

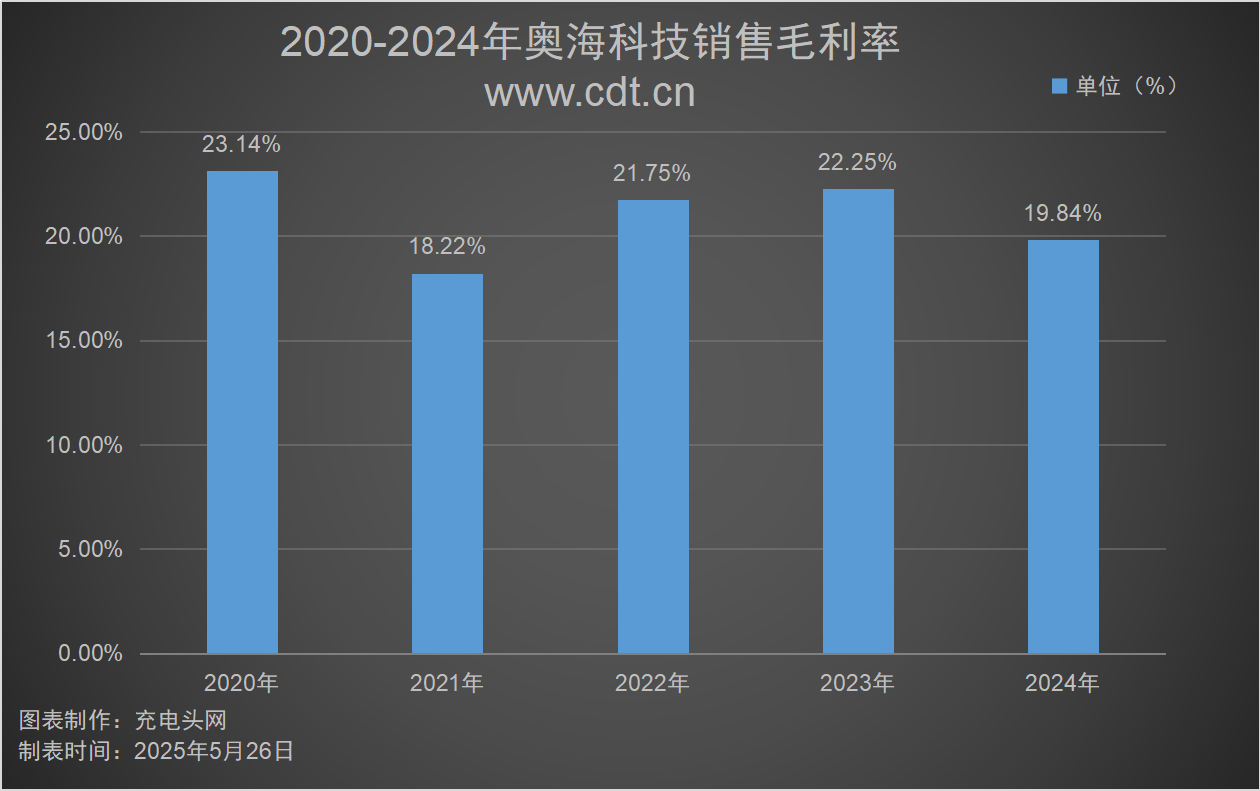

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

如上图所示,2020-2024年公司销售毛利率分别为23.14%、18.22%、21.75%、22.25%、19.84%。在此期间,2020年毛利率最高,为23.14%。

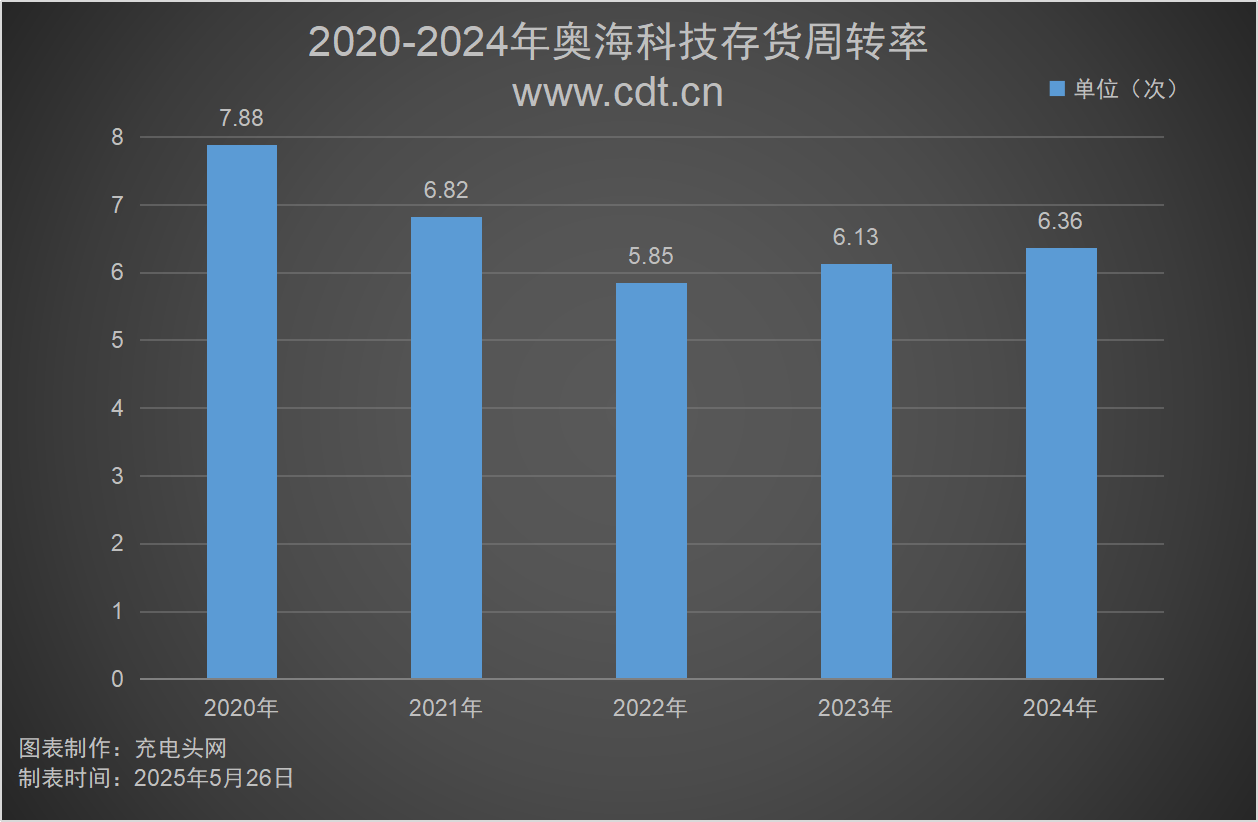

运营能力分析

2020-2024年公司存货周转率如下图所示:

如上图所示,2020-2024年公司存货周转率分别为7.88次、6.82次、5.85次、6.13次、6.36次。

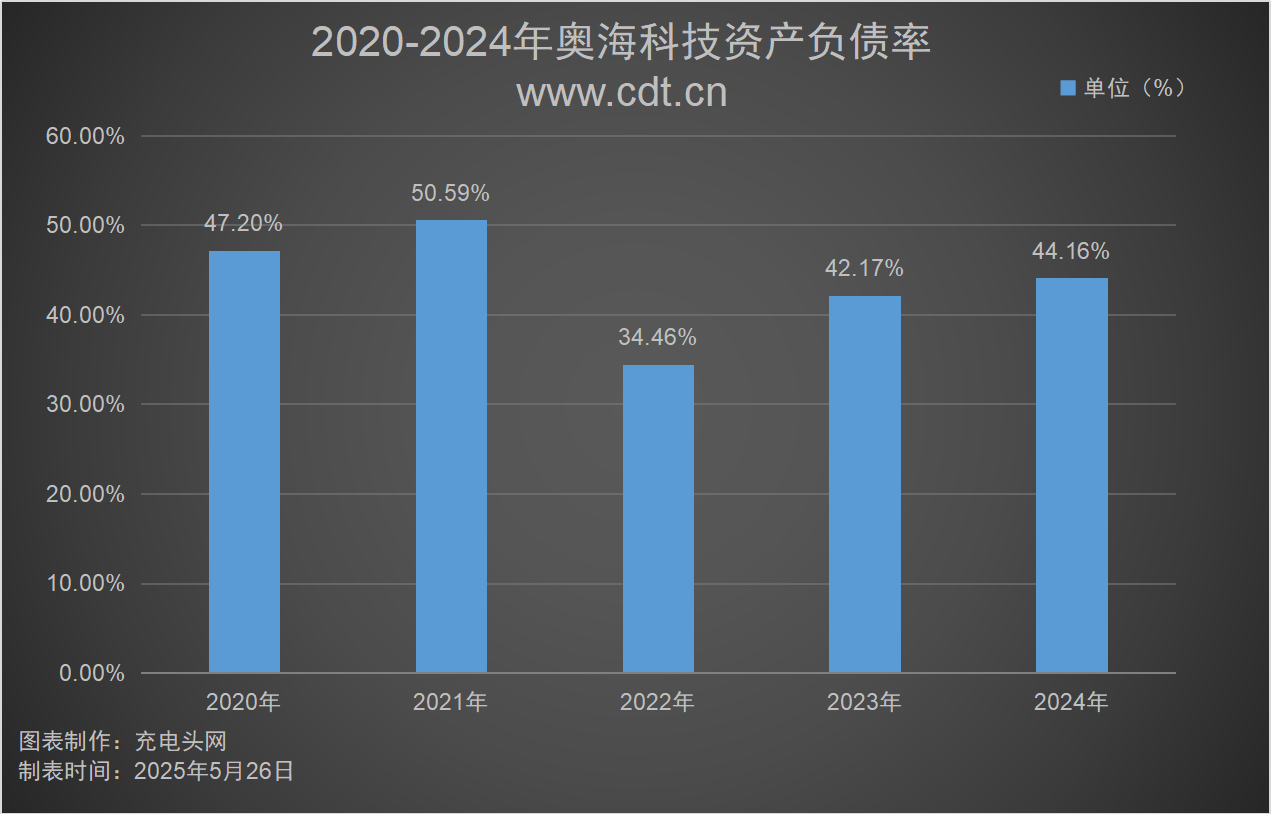

偿债能力分析

2020-2024年公司资产负债率如下图所示:

如上图所示,2020-2024年公司资产负债率分别为47.20%、50.59%、34.46%、42.17%、44.16%。

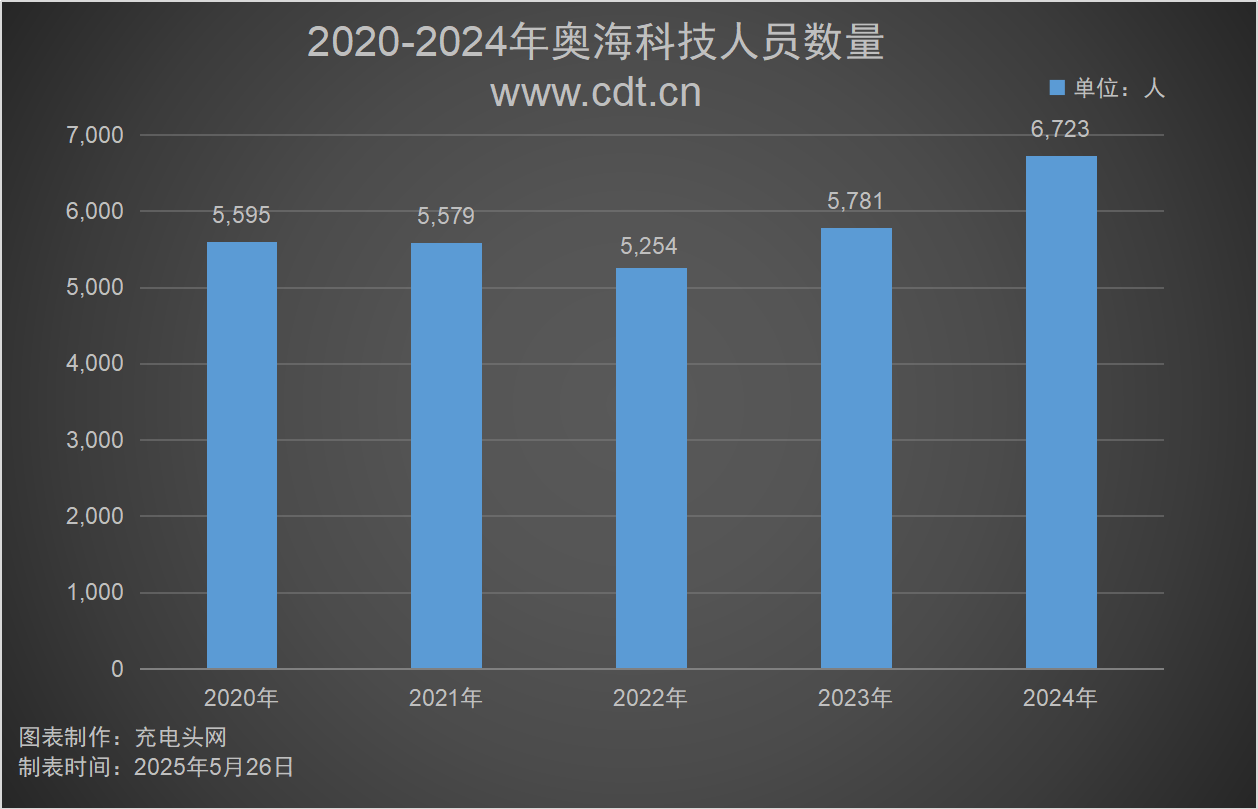

历年人员数量情况

2020-2024年公司职工总数如下图所示:

如上图所示,2024年公司职工总数为6,723人,相较于2023年的5,781人,增加了942人。

员工薪酬

奥海科技秉承“任人唯贤,结果论英雄;表扬奋斗者,给有思想的人位置。”的人才理念,致力于通过系统化的人才吸引、培育与发展政策,打造一支高素质、专业化、创新型的团队。公司设立多元化引才渠道,发现核心价值人才,致力于提供具有外部竞争力和内部公平性的薪酬福利和共利的激励机制,留住人才、表扬奋斗者。

2024年,奥海科技员工薪酬达到了84,168.55万元,相比2023年的60,410.70万元,约增长39.33%。人均薪酬也从2023年的10.45万元,提升至2024年的12.52万元。

研发人员薪酬

奥海科技以“技术立企”为战略定位,夯实技术经验的传承,同步拓展线上线下培训相结合,充分利用各核心骨干人才的专业知识和工作经验,培养自己的“人才”,为优秀经验的传承提供坚实保证,构建学习型企业,提升企业竞争力、增强企业活力,为实现企业快速健康发展的提供有力保障。

2024年,奥海科技研发人员数量为891人,较2023年增长2人,研发人员占比为13.25%。

同时,研发人员的薪酬水平从15,906.48万元增至19,993.96万元,平均薪酬由17.89万元提升至22.44万元。

CEO薪酬

CEO负责制定公司发展方向和重大决策,领导团队执行战略,提升公司业绩,塑造企业形象,在实现股东价值最大化、推动公司可持续发展等方面起着核心引领作用。

2024年,奥海科技CEO薪酬达205.10万元,2023年薪酬为200.00万元。

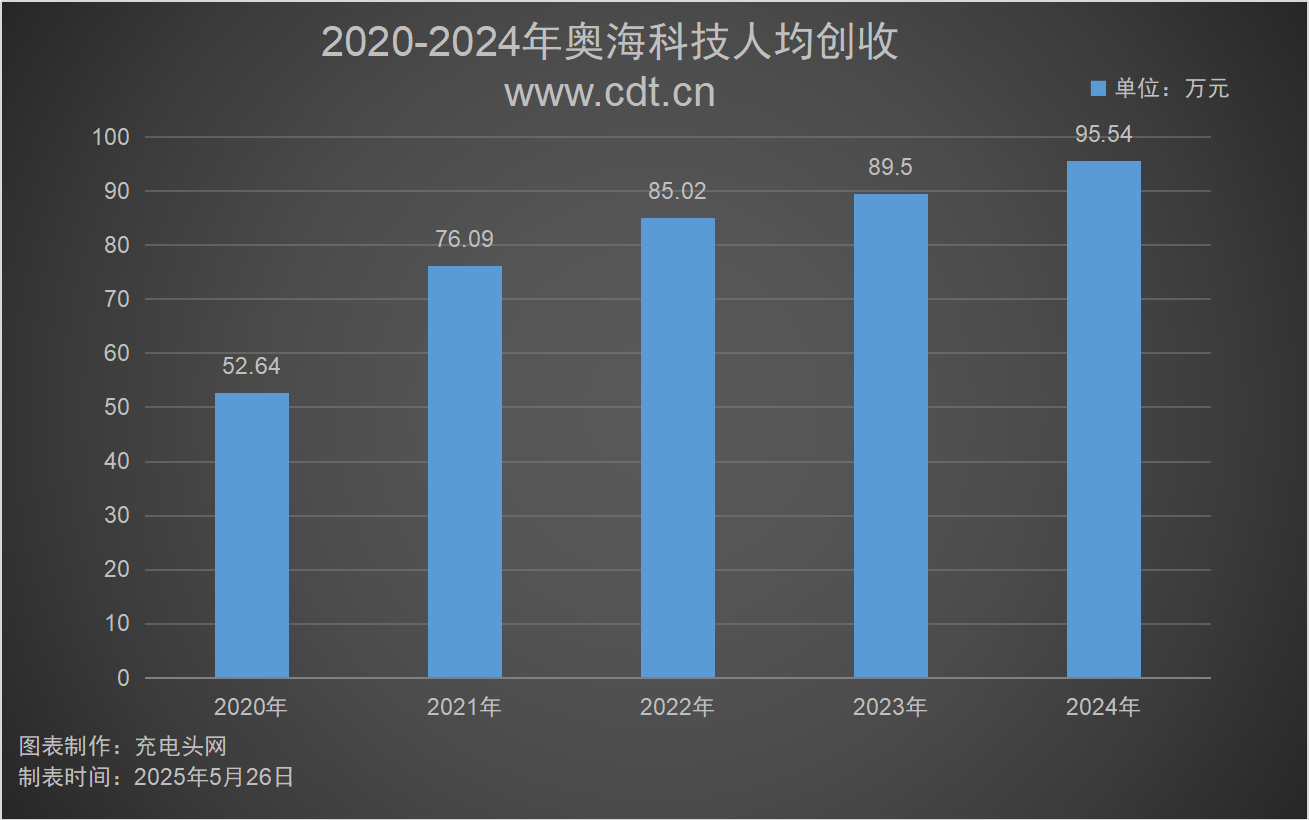

历年人均创收情况

2020-2024年公司人均创收如下图所示:

如上图所示,2020-2024年,公司人均创收分别为52.64万元、76.09万元、85.02万元、89.50万元、95.54万元。

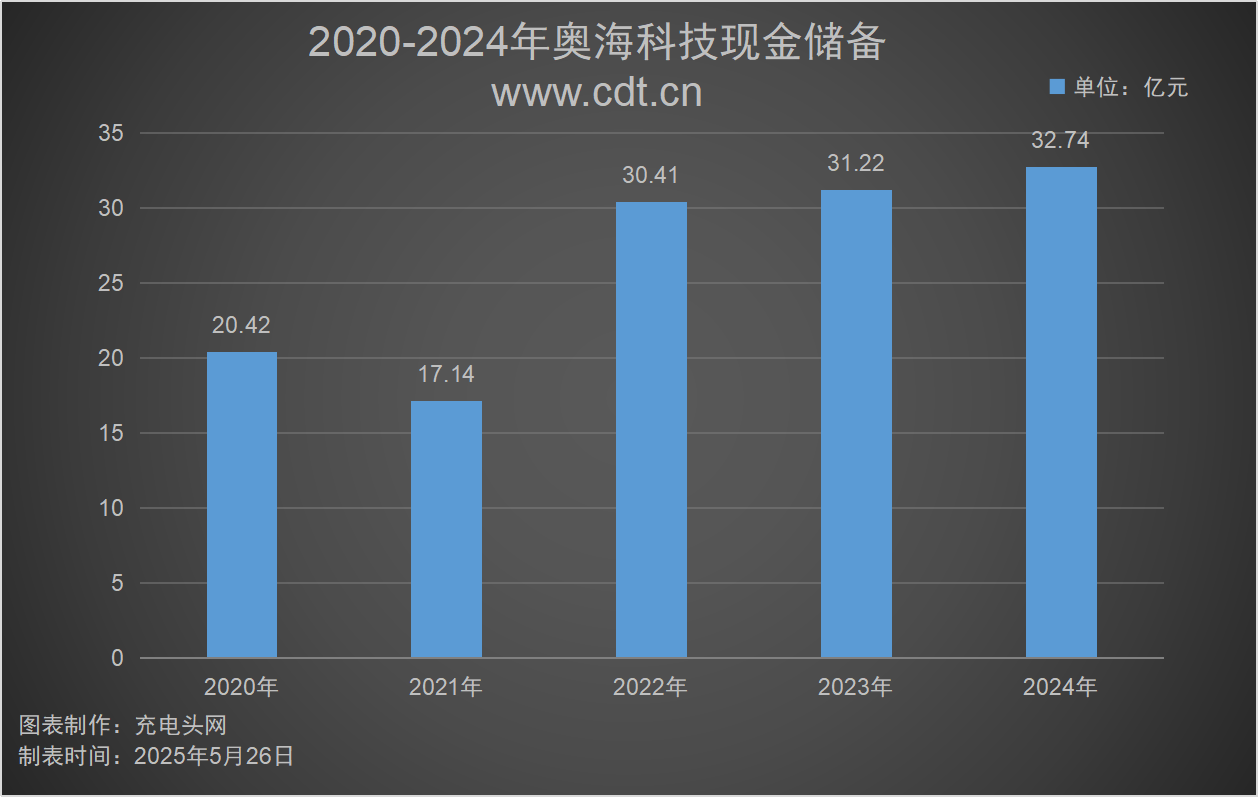

历年现金储备

2020-2024年公司现金储备如下图所示:

如上图所示,2020-2024年,公司现金储备分别为20.42亿元、17.14亿元、30.41亿元、31.22亿元、32.74亿元。

核心竞争力

1、能源高效应用技术研发优势

通过技术延展和并购,由消费电子电源类技术向系统集成和人工智能等能源高效、智能化应用方向发展,顺应高效转换、高功率密度、集成与轻量化、安全可靠、智能便捷等客户核心需求和行业发展趋势,构建从元件模块、硬件系统、软件控制到产品应用的自下而上电力电子技术基础架构,打造硬件、结构、第三代半导体功率器件、材料等共性技术平台,形成软硬件集成开发优势,在多物理场仿真技术、高频磁性器件和高频驱动技术、EMI 的分析与设计、PFC、电路拓扑、集成式平面变压器、大功率电机驱动与控制、高度集成动力域控制、域网络通信、汽车功能安全认证、智能运维、AI 大模型辅助电源高效开发、AI 人机交互功能模块等方面已形成领先技术和系列产品,并申报和获授权多项专利。

2、全球智造、品控及信息管理优势

截至报告期末,公司已布局东莞奥海、武汉智新、吉安奥海、印度希海、印尼奥海和越南奥海全球六大智能制造基地,国际化制造、销售及研发的运营能力可优化公司资源配置并更快的响应客户需求,同时公司国际化布局持续深化。公司设有多基地柔性制造协同能力定制产线,同时具备大规模制造快速响应和多品种小批量柔性出货能力。充电器产线的自动化和信息化程度全球领先,新能源汽车电控类产品实现全自动制造检测。

3、生态化客户合作与国际化市场布局优势

公司秉持以客户为中心理念,实施大客户与标品战略,在充储电等能源应用产品领域全面布局物联网生态品牌,与客户合作稳定且相互认同度高。现有客户中,部分业务从智能手机拓展至多领域;部分国内新能源汽车品牌跨界智能手机;全球领先新能源汽车企业推行低碳战略。公司在IOT和新能源业务可提供一站式能源高效应用方案,多类产品获国际知名品牌认可并进入其供应链,产品渗透率持续提升。

4、垂直整合供应链协同优势

公司能源高效应用产品覆盖智能物联网设备、新能源汽车、光伏/储能、服务器电源等领域,产品基于电力电子技术,由同类元器件组成,可通过集团统一采购实现供应协同。垂直供应整合方面,充电器适配器业务自建供应链,新能源汽车相关业务有稳定供应商,还增加核心原材料直供占比,推进芯片等国产化替代。此外,大客户和标品战略提升元器件模块复用率,全球化布局下海内外基地实施本地化采购,本地供应能力不断增强。

充电头网总结

报告期内,奥海科技持续加大研发投入,凭借完善的新品研发、技术储备及市场推广机制,使产品具备领先竞争力。公司积极拓展市场,新客户和新项目不断增加,智能物联网设备业务稳健增长。通过加强运营管理与成本管控,抓住产业转移和品牌全球化机遇,积极拓展海外业务,其海外营收增长显著,六大制造基地覆盖主要新兴市场,推动各业务板块稳健发展,实现了业绩的持续稳定增长。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/