前言

受益于 5G 通讯、新能源汽车、智能电网等行业的快速发展,电容市场需求持续高涨,行业规模不断扩大。电容行业内企业众多,竞争激烈,随着新材料、新工艺不断应用,推动电容器性能提升,电容上市公司也在研发上不断投入资金,以提升技术竞争力。不同公司因产品结构、市场布局、技术实力等因素,业绩表现有所不同。本报告旨在通过分析电容上市公司在2024年的财务状况,了解电容上市公司的发展现状和未来发展趋势,为投资者和决策者提供详实的数据支持和前瞻性的分析。

电容上市公司

电容行业作为电子信息产业的核心基础零部件领域,其发展对全球科技进步、产业升级和经济结构转型具有至关重要的战略意义。通过年度报告,可以了解电容行业的发展状况、市场需求的变化趋势以及电容上市公司面临的机遇和挑战。

这是国内处于行业领先地位的电容上市公司,他们涵盖了从陶瓷电容、铝电解电容、薄膜电容、超级电容等丰富的细分领域。下面,我们通过这些年报数据,看看各公司发展情形。

以下内容排名不分先后,仅按品牌首字母排序。

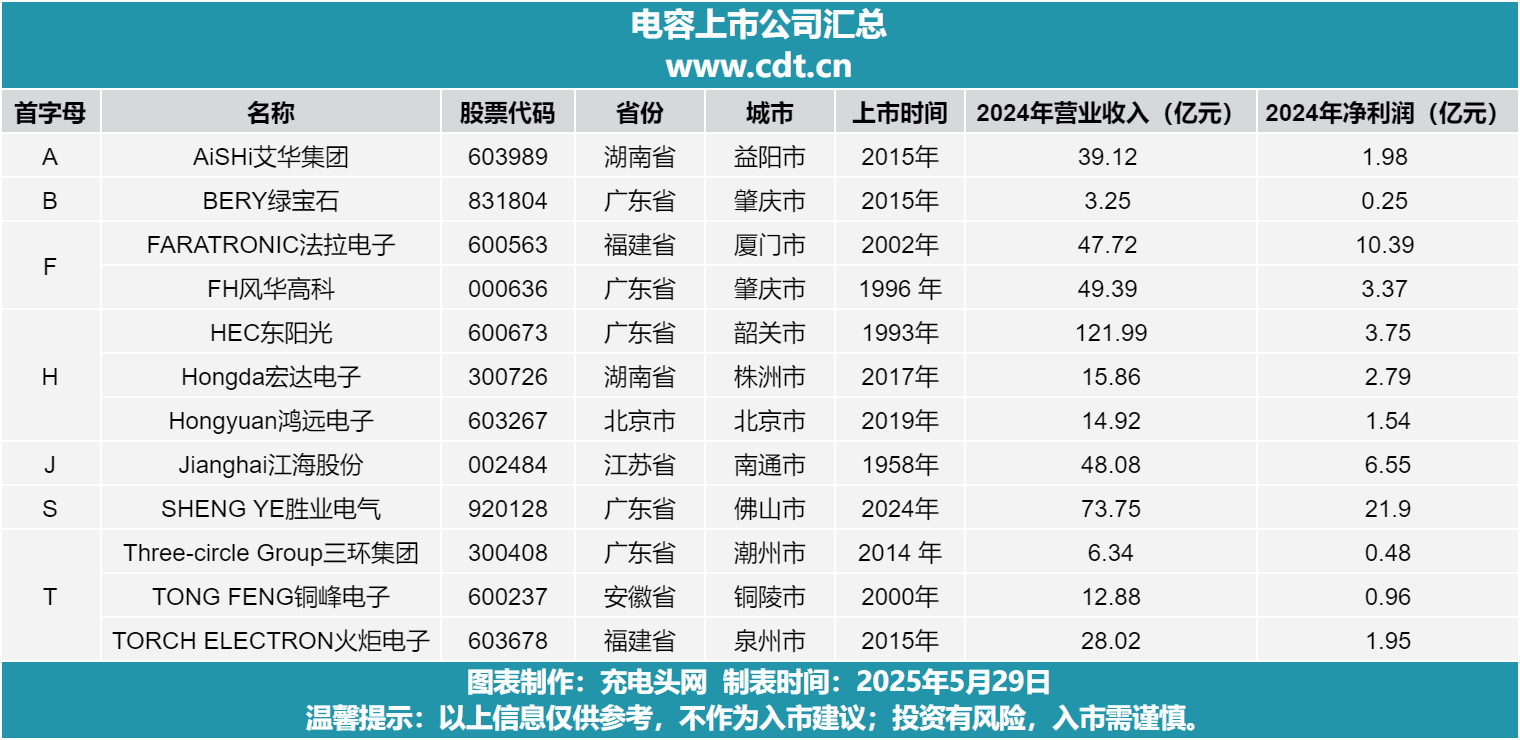

AiSHi艾华集团

据艾华集团发布的年度报告公告,2024年年度公司总收入为39.12亿元,同比增长15.76%;实现归属于上市公司股东的净利润为1.98亿元,同比下降43.53%。

报告期内,公司精准把握战略发展脉络,各业务市场板块持续稳定增长。营收能力上,公司用高性能产品和精准化解决方案服务市场,在工业、新能源及车载板块产品营收增长 21.09%,照明类产品营收增长 23.20%,消费类产品营收增长 9.32%。品牌覆盖上,公司积极加深与全球头部企业的战略合作,在风光储、充电桩、车载 OBC 模块的品牌覆盖均超过 95%。同时持续扩大 AI 数据中心的市场占比,而传统板块也始终保持主导位置。

BERY绿宝石

据绿宝石发布的年度报告公告,2024年年度公司总收入为3.25亿元,同比增长14.25%;实现归属于上市公司股东的净利润为0.25亿元,同比增长93.23%。

报告期内,公司客户结构进一步优化,主营业务产品销售占比合理稳健发展。公司进行生产设备和容器具改良,大力降低员工劳动强度和人为疏忽带来的品质问题。通过采用新的工艺技术提高良品率,公司提升整体制造能力,激活闲置设备。报告期内,公司经营活动产生的现金流量净额 3,140.10 万元,公司进一步加强管控应收账款和存货总额,提高资产周转率,加快资产周转次数,改善了经营活动产生的现金流量。

FARATRONIC法拉电子

据法拉电子发布的年度报告公告,2024年年度公司总收入为47.72亿元,同比增长22.99%;实现归属于上市公司股东的净利润为10.39亿元,同比增长1.48%。

报告期内,公司新能源汽车、光伏、储能、家电、照明等市场增长。公司积极拓展新能源汽车、光伏、储能、风电、工控、轨道交通、智能电网、家电等领域中 高端客户。通过技术研发、提高设备自动化水平、优化供应链管理、完善信息化系统建设,使得公司的营收和净利润同比增长,综合竞争能力得到进一步提升。

FH风华高科

据风华高科发布的年度报告公告,2024年年度公司总收入为49.39亿元,同比增长17%;实现归属于上市公司股东的净利润为3.37亿元,同比增长94.47%。

报告期,公司通过持续强化管控改革、加快高端研发、加大新兴市场开拓、深化极致降本、提升精 益生产等,主业核心竞争力持续增强。主营产品产销量均创历史新高,同比分别增长29.02%、28.20%, 产品盈利能力持续回升,报告期营业收入和扣非归母净利润实现双增长,其中:实现营业收入 49.39 亿 元,同比增长 17%;扣非归母净利润 3.47 亿元,同比增长 130.43%。

HEC东阳光

据东阳光发布的年度报告公告,2024年年度公司总收入为121.99亿元,同比增长12.40%;实现归属于上市公司股东的净利润为3.75亿元。

报告期内,公司积极推进大客户战略,坚持“创新+国际化”路线,持续推动技术创新与产业升级,深化产业布局与协同,加强与行业领军企业的合作,积极拓展市场空间。同时,公司实施精益管理,优化生产流程,提高生产效率,有效降低成本,提升产品竞争力。此外,公司持续加大研发投入,推动技术创新与成果转化加速推进。通过强化研产销一体化管理,促进创新链条各环节的高效衔接,实现从研发到市场的快速转化,提升公司的核心竞争力与市场响应速度。通过这些措施,公司成功实现了显著的降本增效,确保生产经营的高质量运行。

Hongda宏达电子

据宏达电子发布的年度报告公告,2024年年度公司总收入为15.86亿元,同比下降7.07%;实现归属于上市公司股东的净利润为2.79亿元,同比下降40.81%。

报告期内,公司持续贯彻以电子元器件和微电路模块为核心的发展战略,但公司所处行业的中下游需求仍未修复,客户项目推进速度缓慢,对成本控制要求提升等原因也对公司营收规模造成了一定影响。报告期内,公司管销费用 30,143.01 万元,较上年同期增长 5.64%,是公司面对严峻的外部环境,为了不断开发新的下游客户需求,积极发展公司新的业务增长点,增加了市场投入。报告期内公司研发投入 13,804.75 万元,较上年同期减少 14.32%,是公司针对外部环境面临的不确定性,结合自身的发展战略等因素,为保证效益的有效实现,谨慎研发投入。

Hongyuan鸿远电子

据鸿远电子发布的年度报告公告,2024年年度公司总收入为14.92亿元,同比下降10.98%;实现归属于上市公司股东的净利润为1.54亿元,同比下降43.55%。

报告期内,公司所处的电子元器件行业下游市场复苏进展缓慢,自产业务项下的核心产品高可靠瓷介电容器的客户需求持续低迷,销量及售价均出现一定程度的下降;微控制器及配套集成电路产品尽管实现了销售收入的持续增长,但相对较小的基数,未能抵消核心产品销售收入的下滑,使得公司营业收入较上年同期减少 10.98%;营业收入的下滑,叠加持续增长的研发投入以及相对刚性的运营成本,导致归属于上市公司股东的净利润下降 43.55%,扣除非经常性损益的净利润下降 61.47%,主要财务指标呈现下滑趋势。

Jianghai江海股份

据江海股份发布的年度报告公告,2024年年度公司总收入为48.08亿元,同比下降0.76%;实现归属于上市公司股东的净利润为6.55亿元,同比下降7.41%。

报告期内,铝电解电容器(及核心材料)、薄膜电容器、超级电容器仍是公司的主要业务产品,并持续稳定发展。铝电解电容器仍然是公司业务和发展支柱。除新能源外,在消费电子、电动汽车和充电桩等应用领域实现增长 ,展现了公司产品竞争力,并且拓展了应用场景和用户。固态叠层高分子电容器在多家战略客户通过认定,固液混合电容器在汽车领域实现突破,有望实现 50%以上增长。

Three-circle Group三环集团

据三环集团发布的年度报告公告,2024年年度公司总收入为73.75亿元,同比增长28.78%;实现归属于上市公司股东的净利润为21.90亿元,同比增长38.55%。

报告期内,公司不断进行技术突破和革新,除了传统产品陶瓷插芯及套筒,公司 MT 插芯、MT 短纤系列、陶瓷封装管壳等新产品也出现在各大展会上,吸引了全球多个客户的关注。针对市场发展变化,公司持续加大对 MLCC 技术研发创新的投入,不断攻克技术难题,逐步实现品质提升和产品稳定交付,现已形成相对全面的产品矩阵。目前,公司已逐步突破 MLCC 生产的关键技术,推出车规、工规、消规、移动终端等多元化系列,不同系列在性能参数、可靠性标准等方面各有侧重,匹配多样化应用场景,满足不同客户群体的差异化需求。

SHENG YE胜业电气

据胜业电气发布的年度报告公告,2024年年度公司总收入为6.34亿元,同比增长10.69%;实现归属于上市公司股东的净利润为0.48亿元,同比增长5.72%。

报告期内,公司整体经营情况良好,各项业务发展稳健,遵循年度战略部署在市场布局、精益生产、研发创新、团队建设等方面取得持续进展,主要经营指标实现了不同程度的增长,营业收入和净利润均取得历史新高,较好地完成了年度目标。其中,营收增长主要原因是薄膜电容器产品增长,其中家电应用领域市场回暖,新能源应用领域进一步增长。在市场开发方面,公司继续秉持头部大客户战略,多项新客户开发工作取得实质进展,行业影响力持续增强。同时,公司对核心原材料进行战略布局,启动了金属化薄膜生产线的建设工作并逐步进行技术团队组建,项目投产后将在原材料品质控制、产品成本、性能表现、稳定供应等多方面实现优化,全面提高产品竞争力。

TONG FENG铜峰电子

据铜峰电子发布的年度报告公告,2024年年度公司总收入为12.88亿元,同比增长18.91%;实现归属于上市公司股东的净利润为0.96亿元,同比增长10.36%。

报告期内,公司整体经营呈现稳定 增长、持续向好态势,营业收入与利润实现双增长,毛利率为25.4%,同比提升了1.47个百分点,显示出公司在成本控制方面的改善。公司主要产品电子级薄膜材料和电容器的营业收入分别增长了 19.44% 和 20.51%,受益于新能源汽车、光伏、风电等新兴市场需求的增加,公司在新兴领域的市场拓展取得了较好成效。未来,公司聚焦新能源等高附加值领域,推动产品转型和技术升级的策略,有望为公司带来更高质量的发展。

TORCH ELECTRON火炬电子

据火炬电子发布的年度报告公告,2024年年度公司总收入为28.02亿元,同比下降20.04%;实现归属于上市公司股东的净利润为1.95亿元,同比下降38.90%。

报告期内,主要受全球经济波动、行业景气度低迷影响,下游市场需求减缓等因素影响,公司业绩下滑,营收和净利润同比下降。但公司资产负债率从 2023 年的 28.43% 下降至 2024 年的 25.82%,短期借款大幅减少 49.24%,公司在控制负债、降低财务杠杆方面成效明显。公司在核心产品研发与新技术应用上取得多项突破。钽电容产品线开发出耐高温及超低 ESR 系列,脉冲电容技术通过军工领域认证,进入国产大飞机供应链体系。未来,公司需关注市场变化,优化产品结构,加强应收账款管理,提升竞争力,以实现可持续发展。

充电头网总结

电容行业不仅是电子信息产业的 “底层砖瓦”,更是衡量一个国家电子工业竞争力的核心指标。在全球产业链重构与技术变革的背景下,加快高端电容的国产替代、突破核心技术壁垒,既是保障国家安全的战略需求,也是推动我国从 “电子制造大国” 向 “电子创新强国” 迈进的关键一步。未来,上市公司仍需加大研发投入,开发新型材料和工艺,以提升电容器的性能指标,满足高端应用场景的需求。同时,通过优化生产流程、提高生产自动化水平、加强供应链管理等方式,降低生产成本,提高生产效率和产品质量,以在激烈的市场竞争中保持价格优势和产品竞争力。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/