前言

2025年4月10日,东阳光(股票代码:600673)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入121.99亿元,同比增长12.40%,实现归属于上市公司股东净利润3.75亿元;基本每股收益0.13元/股。

东阳光的主营业务包括电子元器件、高端铝箔、化工新材料、能源材料、液冷科技五大板块。公司核心产业链以“电子光箔-电极箔(腐蚀箔和化成箔)-铝电解电容器”为一体,深耕电子元器件领域,属于电子元件材料制造行业,是电子信息制造业的重要细分板块。在高端铝箔板块,公司产品涵盖电子光箔、亲水箔、钎焊箔、电池铝箔等。在化工新材料板块,公司产品涵盖氯碱化工产品、新型环保制冷剂、氟化冷却液等。氯碱化工板块,公司主要生产高纯盐酸和烧碱,用于电极箔腐蚀工序,同时生产液氯、双氧水及甲烷氯化物。在能源板块,公司产品涵盖磷酸铁锂、三元材料、煤炭、磁性材料等,并积极布局锂资源相关产业。目前公司在液冷科技领域正逐步构建涵盖“系统级—机柜级—服务器级”的全链条液冷解决方案,产品范围广泛,包括冷板式液冷核心部件及相关服务。

历年营收及净利润

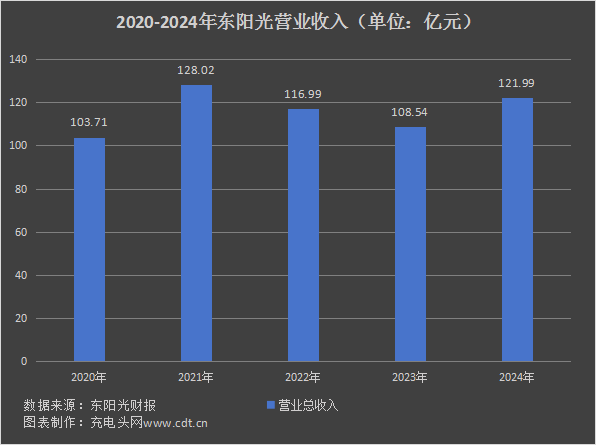

根据东阳光报告数据显示,2020-2024年,东阳光营业收入分别为103.71亿元、128.02亿元、116.99亿元、108.54亿元和121.99亿元,同比增长分别为-29.77%、23.45%、-8.62%、

-7.23%和12.4%。

2020—2024年,东阳光净利润分别为4.16亿元、8.74亿元、12.44亿元、-2.94亿元和3.75亿元,同比增长-62.63%、110.26%、42.28%、-123.67%和-227.41%。

东阳光秉持行业最高标准,推行“质量源于设计”的管理理念,致力于实现质量零缺陷目标。

为此,公司设立了精益运营办公室,全面推动“以市场为导向、以客户为中心、以效益为目标”的精益管理理念,对标行业标杆,确保管理的精细化与高效化。各子公司总经理牵头,由精益运营办公室统筹年度精益管理项目,以质量提升为核心课题,持续为客户提供高质量产品,增强企业核心竞争力。

分产品看:2024年,东阳光电子元器件类营业收入33.96亿元,营收占比28.95%;高端铝箔类营业收入51.91亿元,营收占比44.26%;化工新材料类营业收入27.04亿元,营收占比23.05%;能源材料类营业收入3.54亿元,营收占比3.02%;其他营业收入0.84亿元,营收占比0.72%。

报告期内,东阳光不同地区业务总体经营情况如上图。2024年,东阳光境内营业收入98.16亿元,收入占比83.68%;境外营业收入19.14亿元,收入占比16.32%。

全球布局情况

东阳光在境内拥有多家子公司,业务性质以电子材料加工行业为主,也涉及化工、采矿和贸易零售等行业,相关信息如下:

东阳光境内布局集中于电子材料加工行业,在乳源、桐梓、乌兰察布、宜都等地设有子公司。东阳光通过子公司之间的关联关系和业务协同,在电子元器件、高端铝箔、化工新材料及能源材料四大核心领域构建了从电子光箔至铝电解电容器的完整产业链,以及由氯碱化工至氟精细化工的循环经济产业链。这些布局不仅提升了公司的整体竞争力,还为其在AI时代下的算力液冷整体解决方案与人形机器人等具身智能产业提供了技术支持。

前五大客户及供应商

东阳光2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年,东阳光前五大客户销售额总计28.03亿元,占年度销售总额的20.18%。

2024年,东阳光前五大供应商采购额总计36亿元,占年度采购总额的33.42%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

根据东阳光报告数据显示,2020-2024年,东阳光研发费用分别为4.10亿元、4.90亿元、4.49亿元、4.29亿元和5.14亿元,2020-2024年同比增长分别为-7.82%、19.46%、-8.3%、 -4.6%和19.93%。

东阳光高度重视研发创新,将其视为核心竞争力,建立了强大的研发平台。公司通过开发新型电解液、低热阻产品结构和智能老化工艺,攻克了铝电解电容器在宽温度、小体积、大纹波、长寿命等核心技术难题,荣获“广东省石油和化学工业协会科技进步二等奖”和 2024 年度“创新东莞科技进步奖一等奖”。公司将继续加大研发投入,持续提升创新能力,推动技术创新与产业升级,为公司的高质量发展提供坚实保障。

总市值情况

1993年9月17日,东阳光在上海证券交易所上市,其股票代码为600673。

从东阳光近年的市值情况看,2022年8月18日,东阳光市值达到最高394.82亿元;2021年2月8日最低为134.72亿元。截至2025年6月3日,东阳光总市值为294.43亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年东阳光销售毛利率情况如上图所示。在此期间,2020年公司毛利率最高,为32.20%,2023年最低,为11.11%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,东阳光存货周转率情况如上图所示,2024年,东阳光存货周转率为6.38次,同比增长13.32%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,东阳光资产负债率情况如上图所示,2024年,东阳光资产负债率为62.71%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

近五年,东阳光人员数量情况如上图所示,2024年,东阳光人员数量为8763人,同比增长9.56%。

员工薪酬

东阳光注重员工生活保障与关怀,创新运用 “员工之声” 随时为员工打开诉求通道,第一时间解决员工合理诉求,让员工感受到公司的关怀和重视。

2024年,东阳光薪酬总计为9.80亿元,相较于2023年的8.93亿元,同比增长9.74%。同时,人均薪酬也从2023年的11.16万元略升至2024年的11.18万元,同比增长0.18%。

研发人员薪酬

东阳光重视人才培养与引进,实行 “管理” 与 “专业” 双通道晋升,为员工提供多元化职业发展通道。通过引进高端人才,公司设立韶关首个国家级博士后科研工作站,组建一支 50 余人的高水平研发队伍。

2024年,东阳光研发人员数量为133人,较2023年的115人增加18人,研发人员人数占公司总人数比例从1.44%升至1.52%。

同时,研发人员的薪酬水平也有所提升。2024年研发人员薪酬合计达到14131.76万元,人均薪酬为106.25万元,较2023年分别增长了19.87%和3.65%。

CEO薪酬

东阳光 CEO 在公司发展中具有至关重要的作用,需要根据市场趋势、行业竞争态势以及东阳光自身的资源和优势,制定公司的长期发展战略。在新能源赛道兴起时,决定东阳光是否以及如何布局相关产业,这将决定公司未来的发展方向和业务领域。

2023-2024年东阳光CEO薪酬情况如上图所示,2024年,东阳光CEO薪酬为92.88万元,同比下降37.89%。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

2020—2024年东阳光人均创收情况如上图所示。在此期间,2021年公司人均创收最高,为181.45万元,2020年最低,为87.19万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,东阳光现金储备情况如上图所示,2024年,东阳光现金储备为42.82亿元。

核心竞争力

1、研发创新优势

公司高度重视研发创新,将其视为核心竞争力,建立了强大的研发平台。通过多年潜心研发,

公司已具备持续、系统的研发能力,为持续发展提供了有力支撑。公司专注于电极箔、电容器、超级电容器等电子材料,以及锂电池正极材料、电解液、含氟新材料等电池材料的创新研发。依托先进研发实验室、进口设备和优秀人才,研究院建立了科学完善的管理体系,为自主知识产权的新产品与新技术研发奠定了坚实基础。

2、对外合作优势

经过多年研发与积累,公司在电子元器件、高端铝材等领域已掌握自主核心技术。为持续提升研发实力,公司积极与国内外知名企业及机构开展技术合作,并引进众多知名专家教授进行技术指导,有力推动了研发项目进展。目前,公司与日本最大铝加工企业株式会社 UACJ、台湾立敦科技股份有限公司,在电子箔、钎焊箔、电池箔、电极箔领域建立了长期稳定的技术合作;与全球第三大铝浆及铝粉生产企业东洋铝业株式会社,在粉末积层箔项目上开展研发合作;与上海璞泰来新能源科技股份有限公司开展合同,通过合资公司对 PVDF 在新能源锂电池领域的应用开展深入研发,完善涂覆材料、粘结剂供应链体系

3、产业链和产业协同优势

公司秉持延伸产业链的战略思维,以产业协同发展为驱动力,全力推动产业转型与升级。通过自主研发与技术合作双轨并行,公司持续完善现有业务的上下游产业链布局。历经多年深耕细作,公司成功从传统铝箔加工领域破茧而出,向附加值更高的电子元器件、高端铝箔领域稳步迈进。在这一过程中,公司重点攻克了化成箔的核心技术难题,逐步构建起涵盖“电子光箔 - 腐蚀箔、积层箔 - 化成箔 - 铝电解电容器”的一体化电子元器件产业链,实现了从基础材料到终端

产品的全产业链覆盖,有效提升了公司在电子元器件领域的综合竞争力与市场话语权。

4、丰富的产品线及产品储备优势

公司以优化产品储备为核心,凭借创新能力与技术合作推动可持续发展。在巩固和提升核心竞争力产品的基础上,公司依托强大的研发实力和技术合作,积极向下游高附加值的新兴产业延伸,优化产业布局。根据长期发展战略规划,公司逐步推进向新能源、新材料行业的拓展,目前已在积层箔、锂电池、氟精细化工、电池铝箔(涂碳箔)、电容器、超级电容器、具身智能等多类产品领域开展研发工作,为未来在相关产业领域抢占市场份额提供有力支撑。

充电头网总结

全球经济形势复杂多变,贸易紧张局势和产能去库存压力给全球产业链和供应链的稳定性带来了挑战。在国内,经济逐步恢复,但企业经营环境依然复杂。面对这些挑战,东阳光积极推进大客户战略,坚持“创新+国际化”路线,持续推动技术创新与产业升级,深化产业布局与协同,加强与行业领军企业的合作,积极拓展市场空间。同时,公司实施精益管理,优化生产流程,提高生产效率,有效降低成本,提升产品竞争力。此外,公司持续加大研发投入,推动技术创新与成果转化加速推进。通过强化研产销一体化管理,促进创新链条各环节的高效衔接,实现从研发到市场的快速转化,提升公司的核心竞争力与市场响应速度。通过这些措施,公司成功实现了显著的降本增效,确保生产经营的高质量运行,为公司在复杂市场环境中赢得了发展机遇,同时也为公司未来的高质量可持续发展奠定坚实基础。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/