前言

英集芯(股票代码:688209)于8月22日公布了《2023年半年度报告》。报告显示,公司2023年上半年实现总营收5.16亿元,同比增长25.65%;实现归母净利润0.02亿元,同比下降97.88%;基本每股收益(元/股)0.01元。

历年营收和净利润

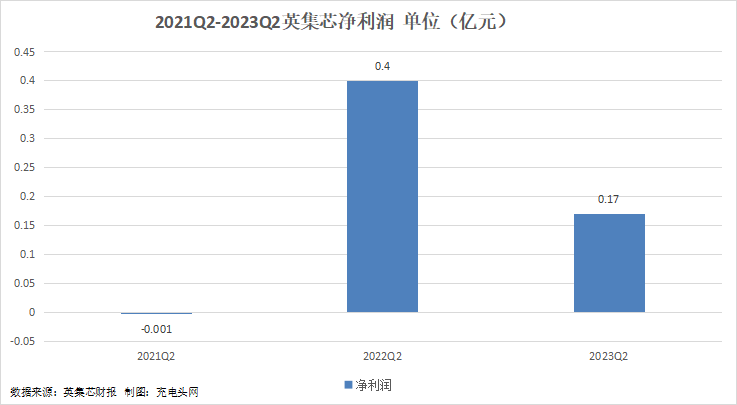

2021-2023年二季度单季度公司分别实现总营收1.82亿元,1.99亿元,2.95亿元;2022-2023年二季度总营收同比变动9.51%,48.09%。

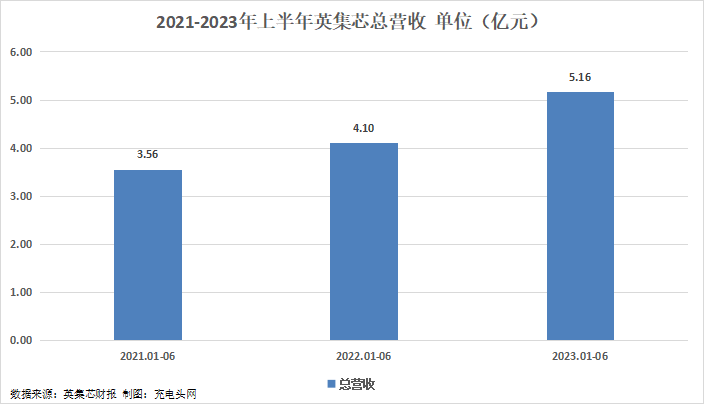

2021-2023年上半年公司分别实现总营收3.56亿元,4.1亿元,5.16亿元;2022-2023年上半年总营收同比变动15.32%,25.65%。

2021-2023年二季度单季度公司分别实现归母净利润-0.001亿元,0.4亿元,0.17亿元;2022-2023年二季度归母净利润同比变动35177.01%,-57.45%。

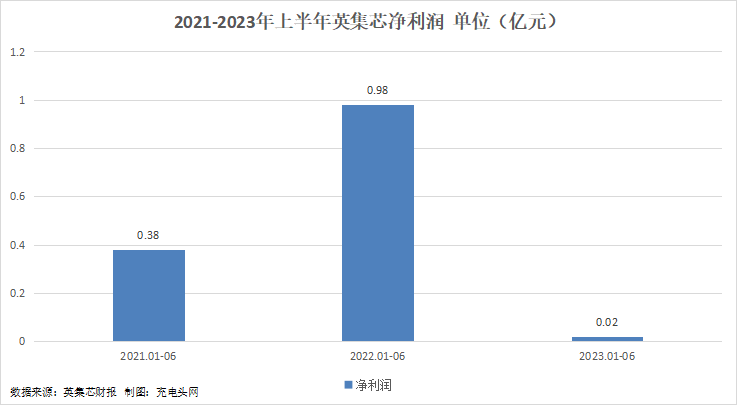

2021-2023年上半年公司分别实现归母净利润0.38亿元,0.98亿元,0.02亿元;2022-2023年上半年归母净利润同比变动160.96%,-97.88%。

2023H1公司总营收同比增长25.65%,归母净利润同比下降97.88%,环比扭亏为盈,实现正增长。费用方面:报告期公司加大研发投入,扩大研发人员规模、增加股权激励费用,导致公司费用同比增长,同时影响了公司净利润。公司2023H1发生销售费用0.13亿元,管理费用0.36亿元,研发费用1.34亿元;同比增长74.1%,33.67%,114.59%。

产品营收占比

公司是一家专注于高性能、高品质数模混合芯片设计公司,主营业务为电源管理、快充协议芯片的研发和销售,主要产品是电源管理芯片、快充协议芯片。

2023H1公司电源管理芯片营收最高,为6.3亿元,占总营收的比例是72.63%;快充协议芯片营收2.34亿元,占总营收的比例27.03%;其他业务收入295.15万元,占总营收的比例是0.34%。

充电头网总结

公司始终坚信“专业人才是集成电路设计企业发展的基础,优质的研发人才对芯片设计企业至关重要”。公司高度重视研发人才的培养与发展,积极引进国内外高端人才,加大研发投入。报告期内,投入研发支出1.34亿元,同比增长114.59%。截至 2023 年 6 月 30 日,公司累计取得国内专利 136 项,其中发明专利 94 项,实用新型专 利 42 项。此外公司拥有计算机软件著作权 13 项,集成电路布图设计专有权 115 项。报告期内,公司获得新增授权专利 25 项。

报告期内,公司持续深耕电源管理芯片及快充协议芯片领域,持续渗透产品线的“深度”和 “广度”,公司产品持续从消费电子类渗透至汽车、工业、 物联网等市场。凭借自身的竞争优势,公司仍有广阔的发展前景。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

https://www.chongdiantou.com/

https://www.chongdiantou.com/