前言

2025年 5月27日,深圳基本半导体股份有限公司(以下简称“基本半导体/公司”)首次向港交所递交招股书,拟在香港主板以18C 章 上市,联席保荐人为中信证券、国金证券、中银国际。

深圳基本半导体有限公司是中国第三代半导体行业创新企业,专业从事碳化硅功率器件的研发与产业化。基本半导体掌握碳化硅核心技术,研发覆盖碳化硅功率半导体的材料制备、芯片设计、晶圆制造、封装测试、驱动应用等产业链关键环节,拥有知识产权两百余项,核心产品包括碳化硅二极管和MOSFET芯片、汽车级及工业级碳化硅功率模块、功率器件驱动芯片等,性能达到国际先进水平,服务于光伏储能、电动汽车、轨道交通、工业控制、智能电网等领域的全球数百家客户。

充电头网通过查阅基本半导体的招股说明书,提取了10大亮点进行解析。

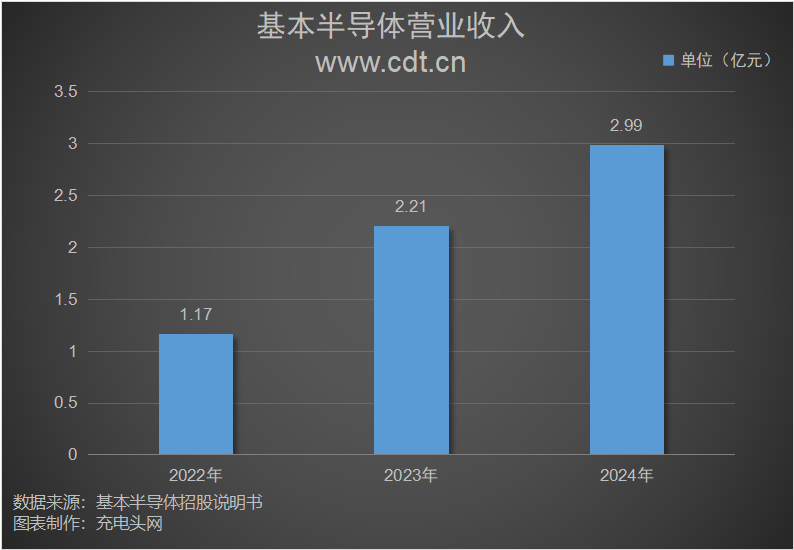

总营收

作为碳化硅功率器件行业的领军者,得益于公司的先发优势、前沿技术和全面的行业覆盖范围,公司的产品已获得广泛的市场认可。公司强劲的销售业绩转化为可观的收入增长,2022-2024年公司的销售收入持续增长。

基本半导体2022年、2023年及2024年收入分别为人民币1.17亿元、人民币2.21亿元及人民币2.99亿元。公司的收入从2023年的2.21亿元增长35.5%至2024年的2.99亿元,主要归因于碳化硅功率模块和功率半导体栅极驱动的销售收入增加。

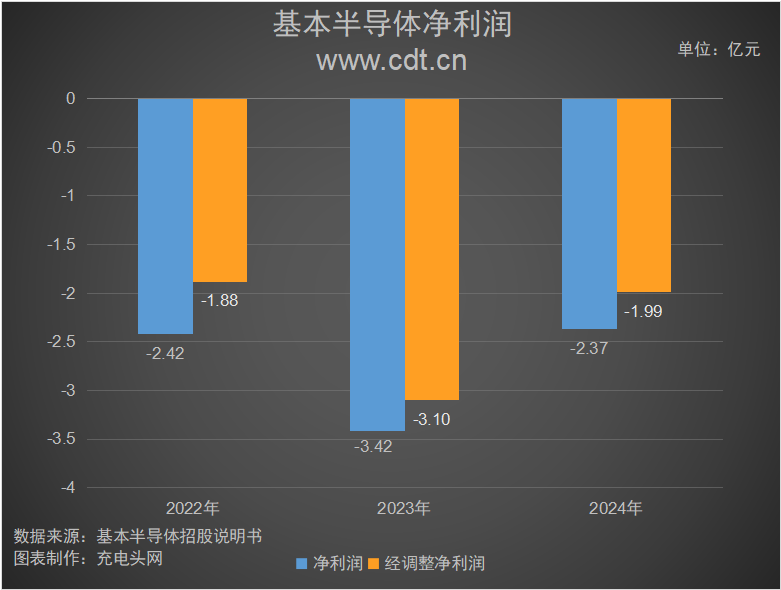

利润

基本半导体公司2022-2024年净利润情况如下图所示:

近三年公司处于亏损状态,主要原因在于公司前瞻性地投入大量成本用于开发及商业化产品及解决方案。2022年、2023年及2024年净亏损分别为2.42亿元、3.42亿元、2.37亿元,三年合计净亏损8.21亿元;相应的经调整净亏损分别为人民币1.88亿元、3.1亿元和1.99亿元。2024年公司净亏损较2023年收窄。

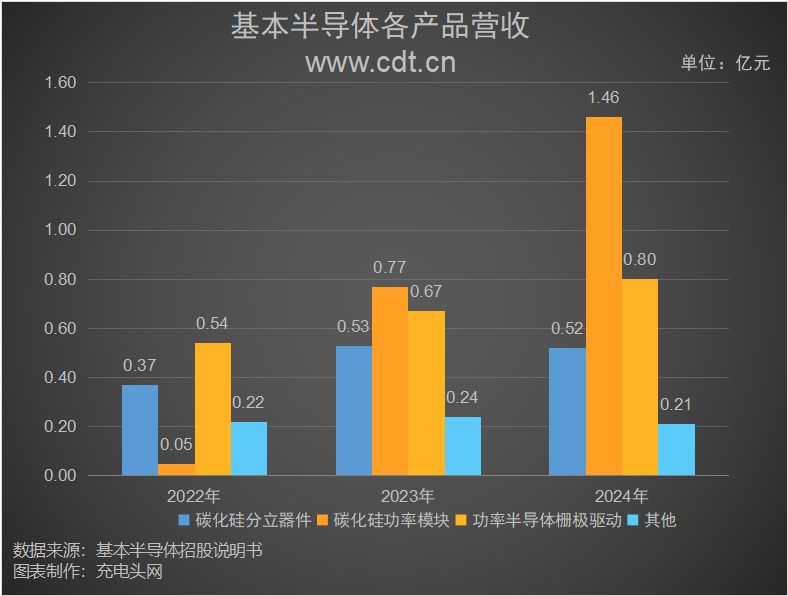

产品营收

通过持续的创新和强大的研发能力,基本半导体公司构建了全面的产品组合,包括碳化硅分立器件、工业级碳化硅功率模块及功率半导体栅极驱动。公司各产品2022-2023年营收如下图所示。

2022-2023年公司的碳化硅分立器件销售收入分别为0.37亿元、0.53亿元及0.52亿元。2023至2024年公司的碳化硅分立器件销售收入保持相对稳定

2022-2023年公司的碳化硅功率模块销售收入分别为0.05亿元、0.77亿元、1.46亿元。碳化硅功率模块从2023年的0.77亿元增长89.1%至2024年的1.46亿元,主要归因于一家全球领先新能源汽车制造商在其新推出的若干车型以及其销量日益上升的现有车型中越来越多地采用碳化硅功率模块。

2022-2023年公司的功率半导体栅极驱动销售收入分别为0.54亿元、0.67亿元、0.8亿元。功率半导体栅极驱动从2023年的0.76亿元增长19.9%至2024年的人民币0.8亿元,主要是公司加大销售力度带来的销量增长以及客户需求不断增长。

2022-2023年公司的其他业务销售收入为0.22亿元、0.24亿元、0.21亿元。其他收入从2023年的0.24亿元减少11.2%至2024年的人民币0.21亿元,主要是由于公司于2023年战略性地加快硅分立器件存货的销售,以便在未来更好地将资源分配至碳化硅产品。

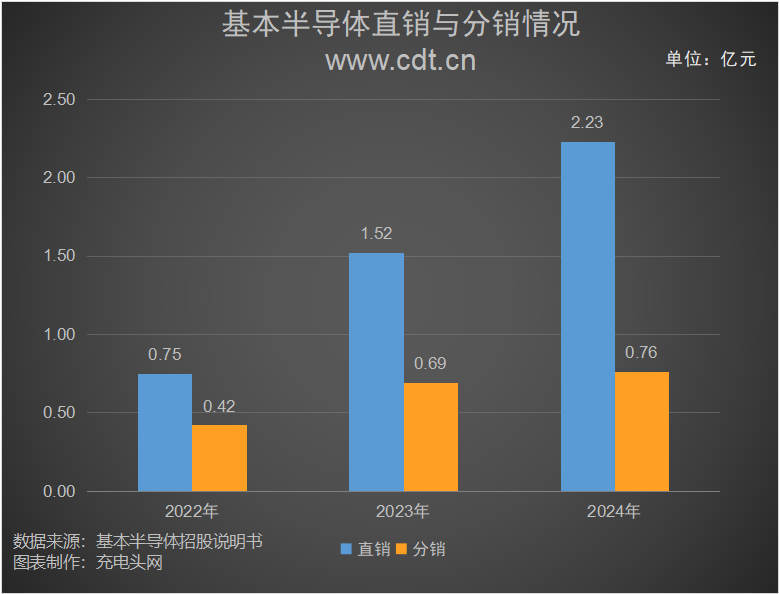

直销与分销情况

公司拥有一支经验丰富、训练有素的销售及营销团队,他们能主动识别市场机会并制定销售策略。公司的产品通过直销及分销进行销售。公司主要采用直销来销售碳化硅功率模块及功率半导体栅极驱动,通常采用分销模式来销售公司标准化程度较高的产品,如碳化硅分立器件及功率半导体栅极驱动。这有助于快速建立区域销售网络,从而迅速提升公司的市场渗透率。 截至2022年、2023年及2024年12月31日,公司分別拥有169、163及141家分销商。

2022-2023年公司直销收入分别为0.75亿元、1.52亿元、2.23亿元;分别占同时期总营收的比例为64.2%、68.9%、74.7%。

2022-2023年公司分销收入分别为0.42亿元、0.69亿元、0.76亿元;分别占同时期总营收的比例为35.8%、31.1%、25.3%。

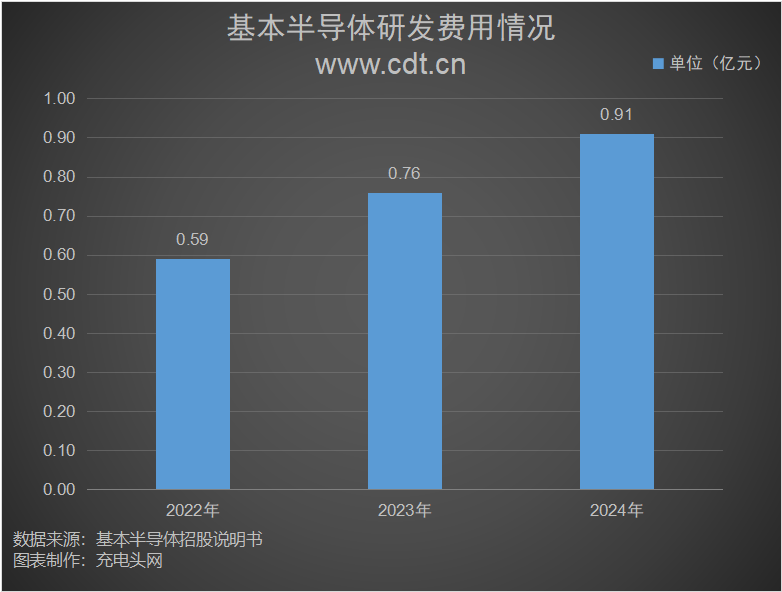

研发

开发新技术、设计新产品及更新现有产品的能力对企业的业务增长至关重要。企业必须持续识别并满足快速变化的客户需求,同时开发及推出创新产品以增强企业的市场竞争力。

公司拥有国际化创始团队和研发团队,通过长期创新建立并巩固了我们在碳化硅功率器件行业的领先地位。根据弗若斯特沙利文的资料,截至2024年12月31日,基本半导体持有163项专利,并已提交122项专利申请,核心产品性能已达到国际标杆水平。

在2022年、2023年及2024年,公司的研发开支分别为人民币0.59亿元、人民币0.76亿元及人民币0.91亿元,分别占公司同年总收入的50.8%、34.4%及30.5%。

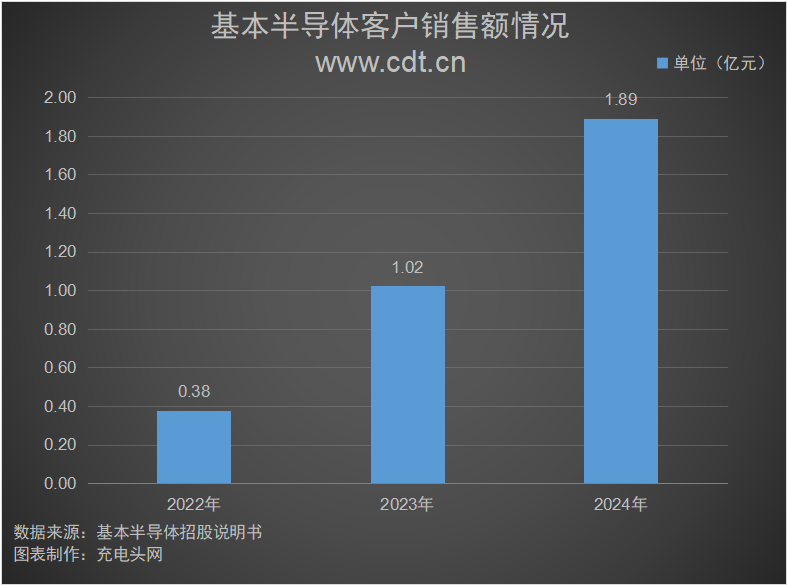

五大客户销售额

基本半导体服务于各行各业的公司,包括汽车电子以及可再生能源及工业应用。 公司在可再生能源及工业应用领域的客户主要为在风能、太阳能、储能及轨道交通领域运营的知名公司。

2022年、2023年及2024年,公司前五大客户产生的收入分别为0.38亿元、1.02亿元、1.89亿元;分别占公司于该等期间总销售额的32.2%、46.4%及63.1%。

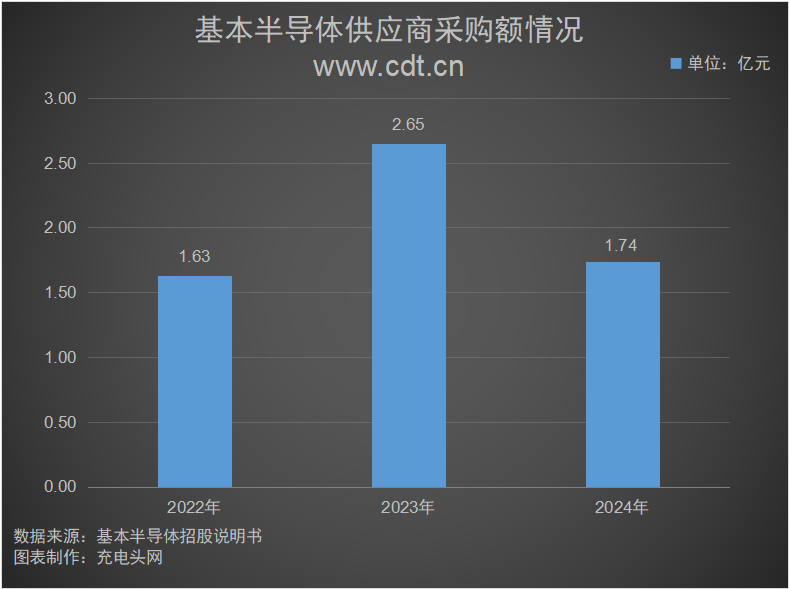

五大供应商采购额

公司主要供应商为碳化硅晶圆、碳化硅外延片以及生产设备及机器的供应商。自2024年起,公司开始替委外加工服务商采购原材料,以更好地控制材料质量和供应,并提高成本效益。

2022年、2023年及2024年公司前五大供应商采购总额分别为1.63亿元、2.65亿元、1.74亿元,分别占公司于该等期间总采购额的49.3%、50.5%及43.9%。

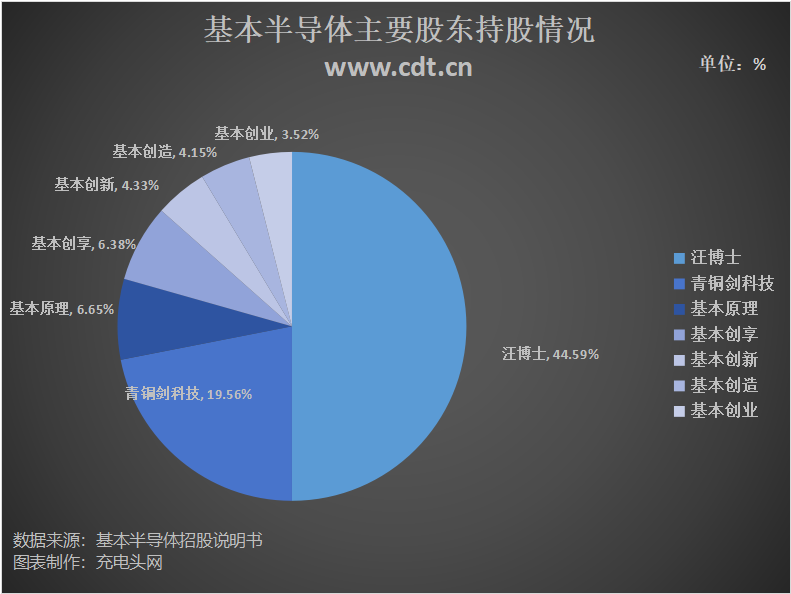

核心股东

据招股说明书,基本半导体主要股东如下图所示:

公司主要股东有汪博士、青铜剑科技、基本原理、基本创亨、基本创新、基本创造、基本创业。公司最大的股东是汪博士,其持股比例达44.59%。

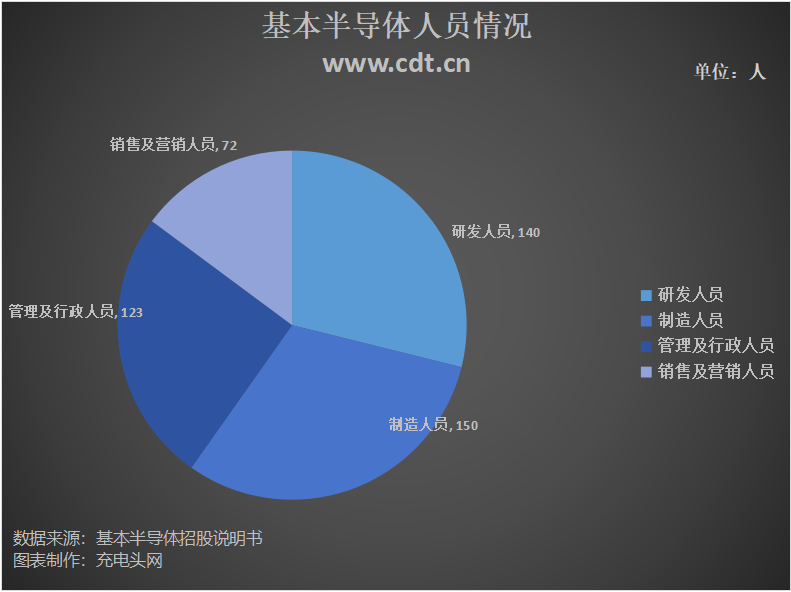

人员分类

截至2024年12月31日,公司共拥有485名员工,按照职能分类如下:

截至2024年12月31日,公司有研发人员140人,制造人员150人,管理及行政人员123人,销售及营销人员72人。

核心竞争力

1、是中国碳化硅功率器件行业的开拓者和领导者

公司是中国第三代半导体功率器件行业的领先企业,专注于碳化硅功率器件的研发、制造及销售。作为该领域的先驱者,公司是中国唯一一家整合了碳化硅芯片设计、晶圆制造、模块封装及栅极驱动设计与测试能力的企业。公司是国内首批大规模生产并交付应用于新能源汽车的碳化硅解决方案的企业之一。

2、拥有全谱系集成研发能力,具备交付尖端性能和成本竞争力产品的能力

公司是碳化硅功率器件技术领域的公认领导者,凭借被证实的创新记录,公司在行业发展中处于前沿地位。通过长期专注于自主研发,基本半导体目前是中国唯一一家在从芯片设计和晶圆制造到模块封装和栅极驱动设计与测试的整个价值链上都拥有深厚技术专长的公司,使公司成为业内全面集成的领导者。

于往绩记录期间,公司的总研发开支达到人民币226.3百万元。截至2024年12月31日,公司拥有163项专利,并已提交122项专利申请,涵盖芯片设计、晶圆制造、模块封装、可靠性测试和栅极驱动设计与测试等关键领域。

3、拥有卓越研发水准和丰富行业经验的创始人,由坚定且全面的核心团队提供支持

公司的创始人汪博士与和博士拥有来自清华大学和剑桥大学的卓越学术和研究背景。凭借在推进功率半导体技术方面超过17年的深耕经验,他们对半导体行业拥有无与伦比的技术和市场洞察力。在创始人的指导下,公司建立了涵盖研发、制造、销售和运营的核心领导团队,确保在IDM业务模式下整个价值链的无缝协作,并且从成立之初就战略性地专注于碳化硅功率产品。

公司的研发团队具备多学科专业知识,涵盖材料科学、微电子学、功率电子学、机械工程和工业工程等领域,这使公司在从传统硅基解决方案转型的市场竞争对手中脱颖而出,尤其是在新兴的第三代半导体领域。公司的销售团队由来自行业领先企业的资深专业人士组成,带来了广泛的市场网络和销售管理专业知识。公司的制造团队由来自国际领先半导体代工厂的资深人士组成,确保具备世界级的生产能力。凭借该均衡且高水准的团队,公司成为半导体行业中的一支中坚力量,能够保持技术领先地位并实现市场扩张。

充电头网总结

碳化硅作为领先的第三代半导体材料,是功率器件行业未来发展的关键。2020 - 2024年,全球碳化硅功率器件行业显著增长。公司是碳化硅功率器件技术领域的公认领导者,成功上市后,公司可凭借资金和资源优势,进一步提升在全球碳化硅产业格局中的地位,参与国际竞争,与国际知名企业展开更有力的竞争与合作。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/