前言

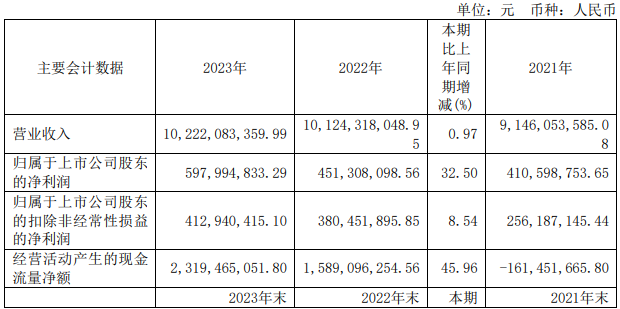

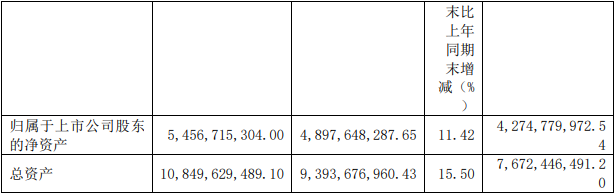

4月2日,九号公司(股票代码:689009)公布了《2023年年度报告》。报告显示,公司2023年实现总营收102.22亿元,同比增长0.97%;归属于上市公司股东的净利润5.98亿元,同比增长32.50%;基本每股收益8.37元/股。

九号公司主营业务为智能短交通和服务类机器人产品的设计、研发、生产、销售及服务。经过多年的发展,依托自身在技术创新、工业设计、供应链管理、品牌推广等多方面积累的竞争优势,已经形成包括电动平衡车、电动滑板车、电动两轮车、全地形车、服务机器人、 E-bike、家用储能等品类丰富的产品。公司以国际化视野立足全球市场,以简化人和物的移动,让生活更加便捷和有趣为使命,专注于推动智能短交通和服务类机器人产品的创新和变革。

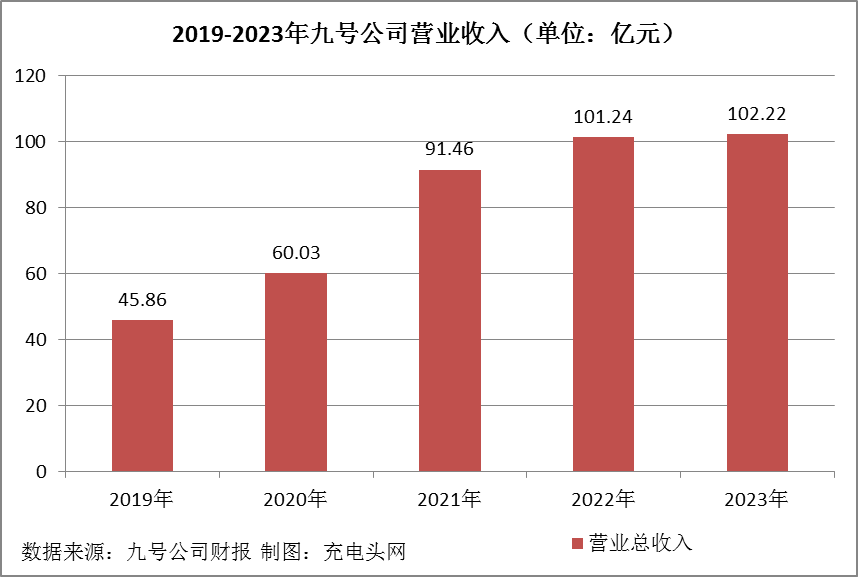

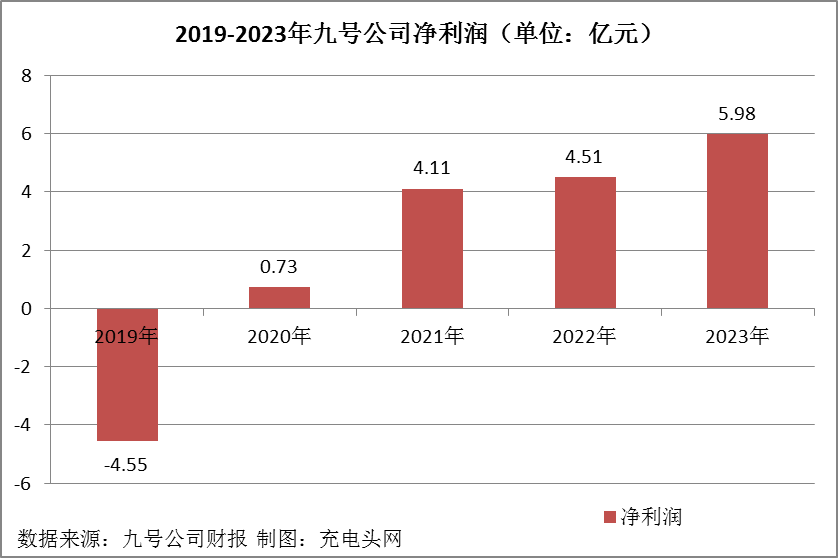

历年总营收及净利润

根据九号公司报告数据显示,2019-2023年,九号公司营业收入分别为45.86亿元、60.03亿元、91.46亿元、101.24亿元和102.22亿元,2019-2023年同比增长分别为7.96%、30.90%、52.36%、10.70%和0.97%。

2019—2023年,九号公司净利润分别为-4.55亿元、0.73亿元、4.11亿元、4.51亿元、5.98亿元,同比增长74.79%、116.15%、458.84%和9.73%和32.50%。

报告期内,公司围绕长期发展战略和年度经营目标,积极优化经营策略,不断开拓市场以保证经营业绩持续稳定增长。同时紧跟行业趋势,加大研发投入提升公司核心竞争力,完善制度建设,强化内部经营管理,实现营业收入和利润持续增长。公司继续强化以设计创新和技术驱动的发展战略,进一步巩固运营管理成果和竞争优势。

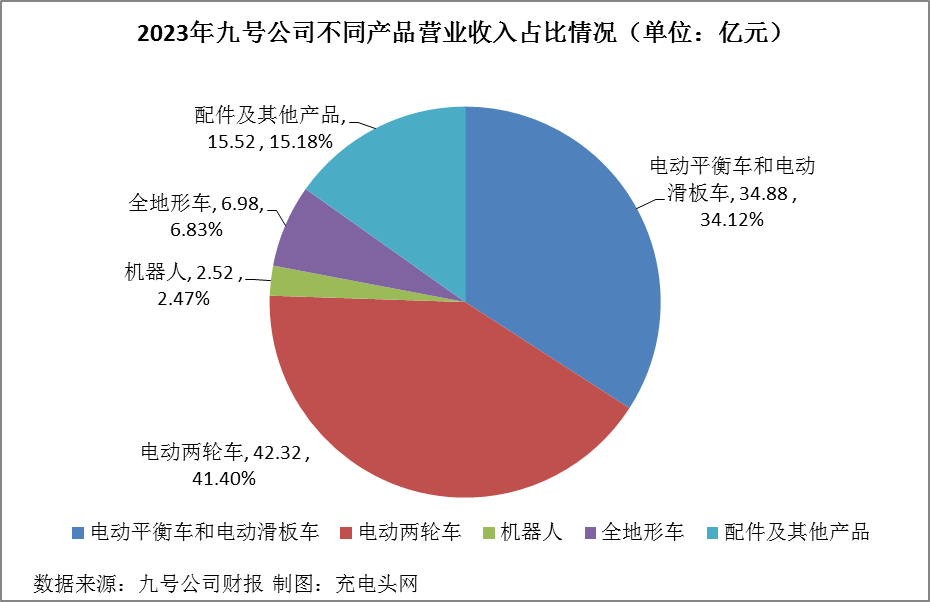

分产品看:2023年,九号公司电动平衡车和电动滑板车营业收入34.88亿元,营收占比34.12%;电动两轮车营业收入42.32亿元,营收占比41.40%;机器人营业收入2.52亿元,营收占比2.47%;全地形车营业收入6.98亿元,营收占比6.83亿元;配件及其他产品营业收入15.52亿元,营收占比15.18%。

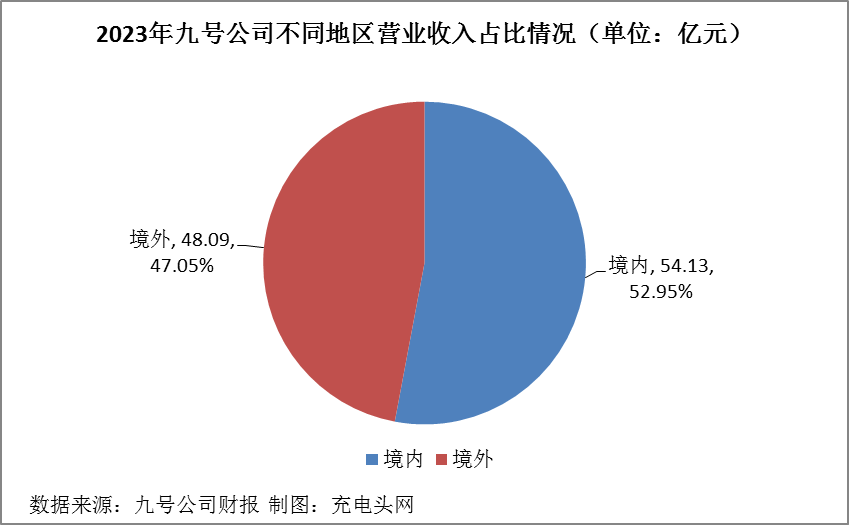

报告期内,九号公司不同地区业务总体经营情况如上图。2023年,九号公司境内营业收入54.13亿元,收入占比52.95%;境外营业收入48.09亿元,收入占比47.05%。

前五大客户及供应商

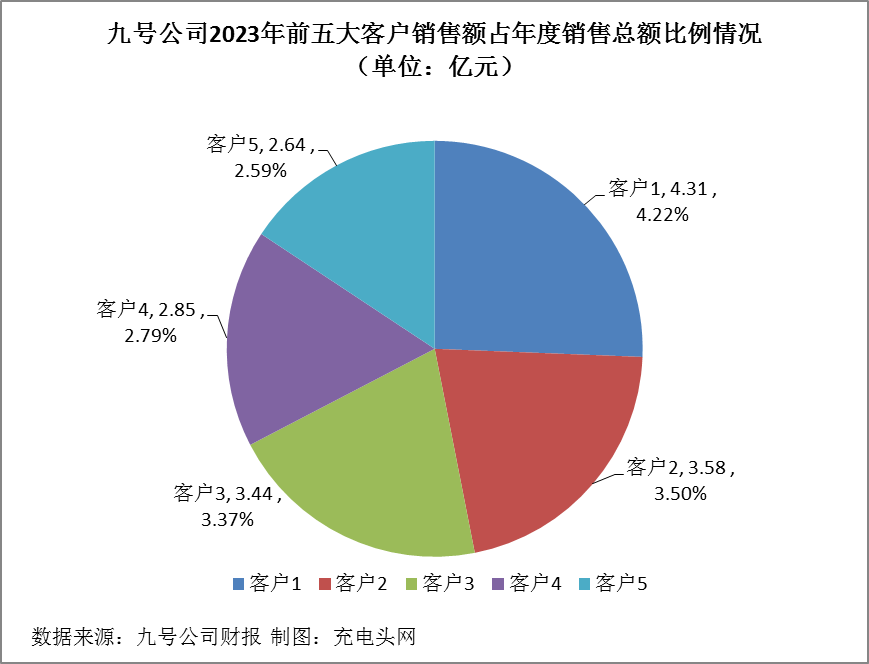

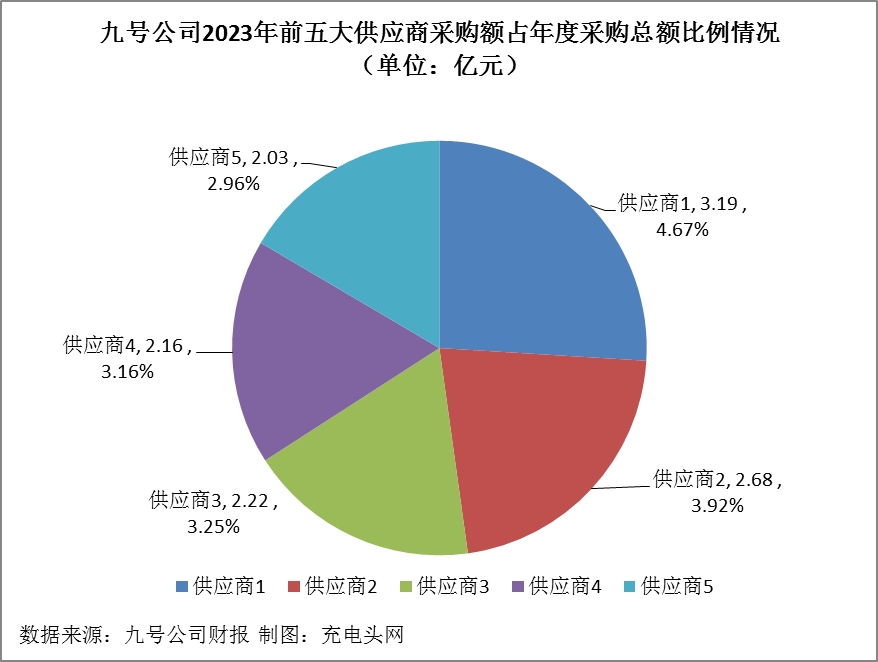

九号公司2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2023年,九号公司前五大客户销售额总计16.82亿元,占年度销售总额的16.47%。其中,最大的客户1的销售额为4.31亿元,占年度销售总额比例为4.22%。

2023年,九号公司前五大供应商采购额总计12.28亿元,占年度采购总额的17.96%。其中,最大供应商1的采购额为3.19亿元,占年度采购总额比例为4.67%。

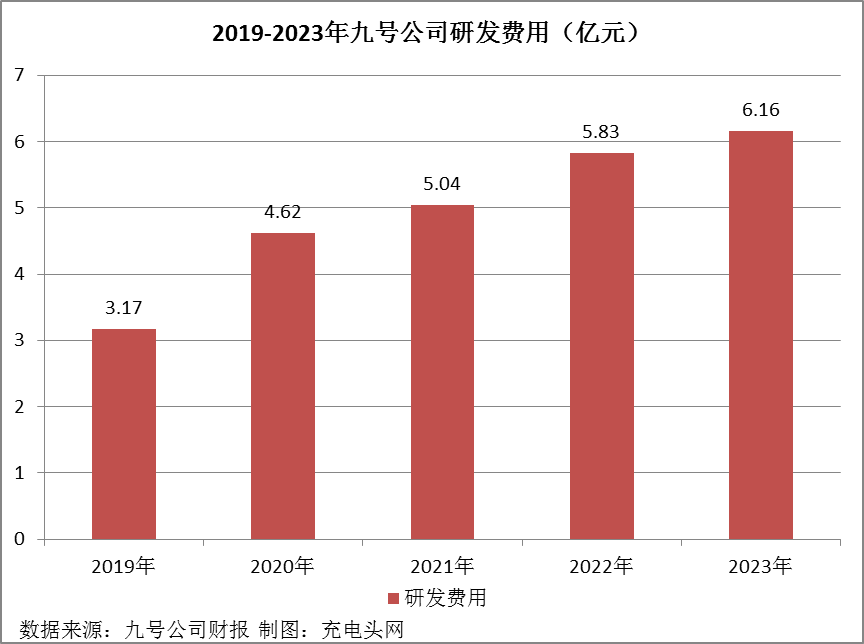

历年研发投入

根据九号公司报告数据显示,2019-2023年,九号公司研发费用分别为3.17亿元、4.62亿元、5.04亿元、5.83亿元和6.16亿元,2019—2023年同比增长分别为157.72%、45.74%、9.09%、15.67%和5.66%。

九号公司始终重视研发投入和技术积累,通过持续、深入的技术研发布局,推进产品升级与新品开发,实现行业技术的升级迭代。公司自研的无传感驱动技术,三电系统化技术,自主导航技术,电动两轮车真智能系统, VILO-SLAM2.0 导航系统, EFLS(Exact Fusion Locating System)融合定位系统等,为公司的产品研发和功能升级提供了有力的技术支持,实现产品不断创新,满足更多的市场需求。

总市值情况

2020年9月22日,九号有限公司的科创板上市申请通过证监会审核,10月29日正式上市。

数据来源:东方财富网 制图:充电头网

从九号公司近几年以来市值情况看,2021年1月27日,九号公司市值达到最高766.62亿元;2024年1月31日最低为168.72亿元。截至2024年4月9日,九号公司总市值为200.66亿元。

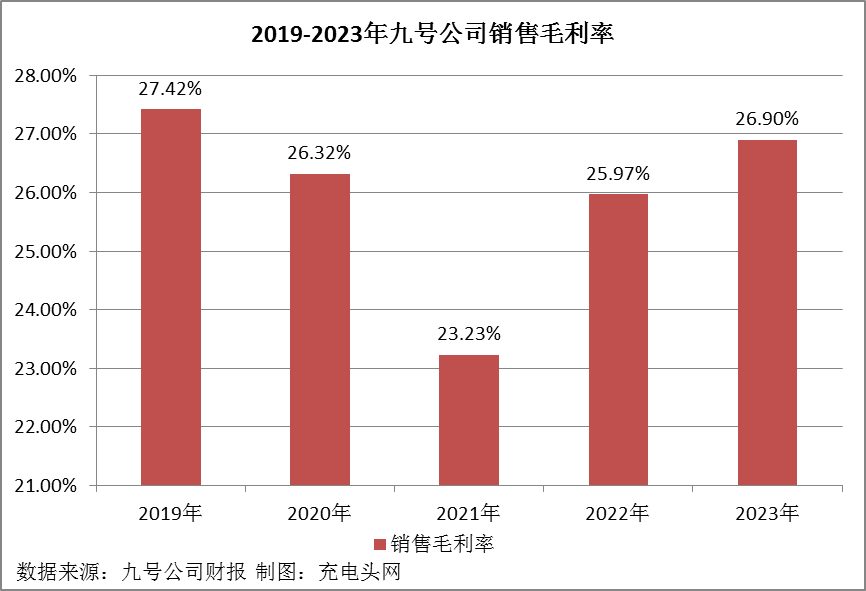

盈利能力分析

2019—2023年九号公司销售毛利率情况如下图所示。在此期间,2019年公司毛利率最高,为27.42%,2021年最低,为23.23%。

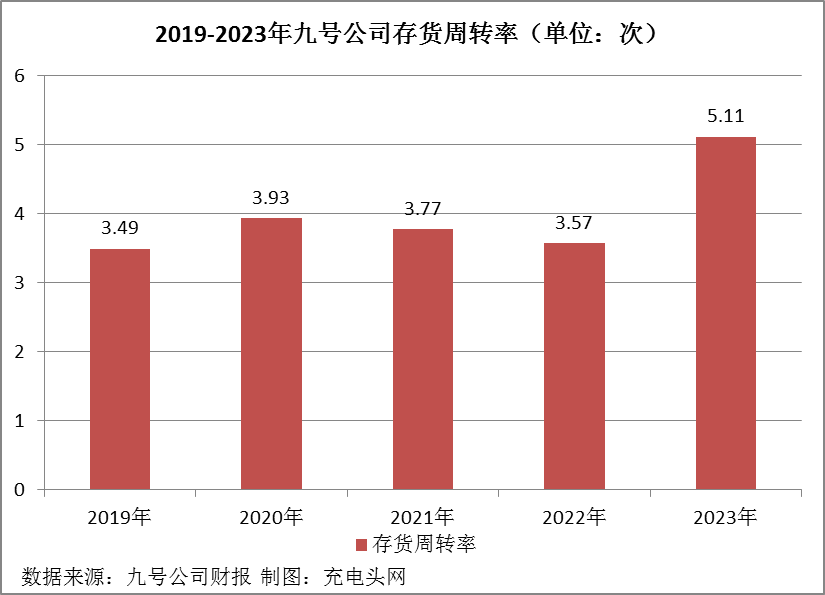

运营能力分析

近五年,九号公司存货周转率情况如下图所示,2023年,九号公司存货周转率为5.11次,同比增长43.14%。

偿债能力分析

2019—2023年,九号公司资产负债率情况如下图所示,2023年,九号公司资产负债率为49.00%。

九号公司的核心竞争力

1、全球化的销售网络优势

九号公司已初步建立全球营销网络。国内市场,公司已建立了线上和线下渠道的全面营销网络系统,公司产品入驻天猫、京东、小米商城、抖音,得物等主流电商销售平台。线下渠道方面,公司构建了全国性的线下销售网络,包括购物中心、百货商场或运动品连锁店等零售业态中的专柜、专厅及品牌专卖店等,同时充分利用品牌影响力,大力拓展经销商渠道。

2、持续迭代的底层技术储备优势

九号公司通过不断地研发创新,已成长为平台型科技企业,并形成智慧技术、移动技术、在线化+数据化能力三大类核心底层技术,均已达到国际领先或国内领先水平。叠加优秀的产品、服务、数据垂直整合能力的提升,核心技术的灵活组合有助于聚焦创新短交通和服务机器人业务,持续丰富产品布局,拓展业务边际,应用到电动平衡车、电动滑板车、电动两轮车、服务机器人等多个品类,实现了底层技术的有效整合,打通科技创新从研发、应用再到产业化的全链条。

3、以用户体验为导向的创新优势

九号公司始终以用户体验为导向,技术创新为驱动,坚持高额、高效研发投入的同时严守质量关卡,坚守科技初心,持续为用户带来超预期的、高品质的产品与体验。作为行业领航者,公司始终秉承智能化、高端化、年轻化的产品定位,基于核心技术的经验积累与研发突破,实现技术、产品、体验上的创新与跃迁,突破行业标杆产品上限,努力实现开启行业高质量发展的新纪元。公司持续关注用户的需求,努力提升广大用户的产品与服务体验。

4、高标准的产品质量优势

九号公司一直将产品质量管理作为企业的立足之本,始终坚持国际先进的生产管理标准。积极与美国保险商试验所( UL)、加拿大标准协会( CSA)、德国莱茵( TÜV)、 SGS 通标等第三方检测机构合作,针对电动滑板车、电动平衡车、电动自行车( EBIKE)等众多品类产品,按照 EN17128 个人用轻型电动交通工具安全标准、 EN60335 家用和类似器具的安全标准、 UL2272 个人电动交通设备电气系统安全标准、 UL2849 电动自行车安规标准、 EN15194 电动自行车欧盟安全标准等多项标准或法规开展检测认证工作,并开展覆盖公司全产品线的季度或半年度审核。本年度,公司各类产品均通过第三方机构的监督审核。

充电头网总结

九号公司在创新短交通领域,已率先实现完善的智慧交通网络,布局智能短交通全赛道。机器人领域,自研全栈机器人技术,在图像识别、导航算法、计算平台、物联网等多个关键技术栈均有耕耘。近年来公司利润持续增长,为继续强化以设计创新和技术驱动的发展战略,进一步巩固运营管理成果和竞争优势,未来将继续积极拓展产品种类,持续扩大市场份额;加大研发,持续创新;升级公司战略,提升品牌价值;加强人才队伍建设,落实创新驱动战略,为公司的长远发展提供有力保障。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

https://www.chongdiantou.com/

https://www.chongdiantou.com/