前言

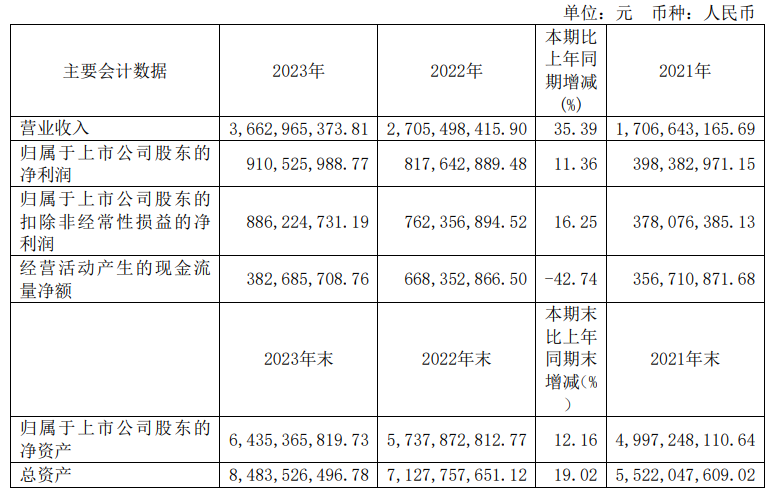

2024年4月8日,斯达半导(股票代码:603290)公布了《2023年年度报告》。报告显示,公司2023年实现总营收36.63亿元,同比增长35.39%;实现归母净利润9.12亿元,同比增长11.36%;基本每股收益5.33元/股。

历年营收及净利润

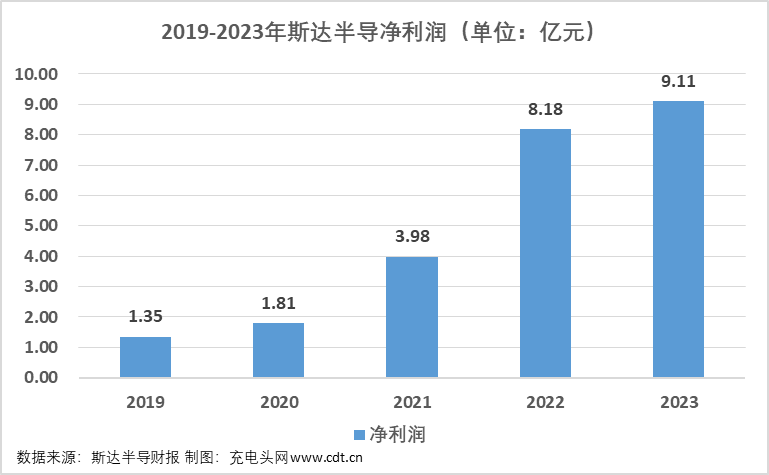

根据斯达半导报告数据显示,2019-2023年,斯达半导营业收入分别为7.79亿元、9.63亿元、17.07亿元、27.05亿元和36.63亿元,同比增长分别为15.41%、23.55%、77.22%、58.53%和35.39%。

2019—2023年,斯达半导净利润分别为1.35亿元、1.81亿元、3.98亿元、8.18亿元和9.11亿元,同比增长39.83%、33.56%、120.49%、105.24%和11.36%。

公司主营业务是以 IGBT 和 SiC 为主的功率半导体芯片和模块的设计研发、生产及销售。公司长期致力于 IGBT、快恢复二极管、MOSFET 等功率芯片的设计和工艺及 IGBT、SiC MOSFET等功率模块的设计、制造和测试,公司的产品广泛应用于工业控制和电源、新能源、新能源汽车、白色家电等领域。

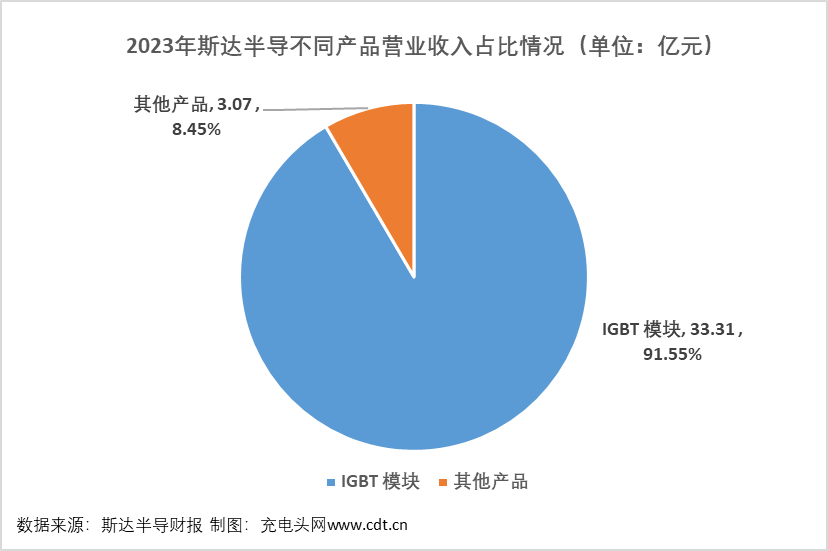

分产品来看,2023年斯达半导IGBT模块产品营业收入33.31亿元,占公司主营业收入的91.45%;其他产品营业收入3.07亿元,占公司主营业收入的8.45%。

报告期内,斯达半导不同地区营收情况如上图所示。2023年公司亚洲地区营业收入34.09亿元,占主营收的比例为93.69%;其他地区营业收入2.29亿元,占主营收的比例为6.31%。

前五大客户及供应商

前五名客户销售额 132,791.92 万元,占年度销售总额 36.25%;前五名供应商采购额 169,444.55 万元,占年度采购总额 59.69%。

历年研发投入

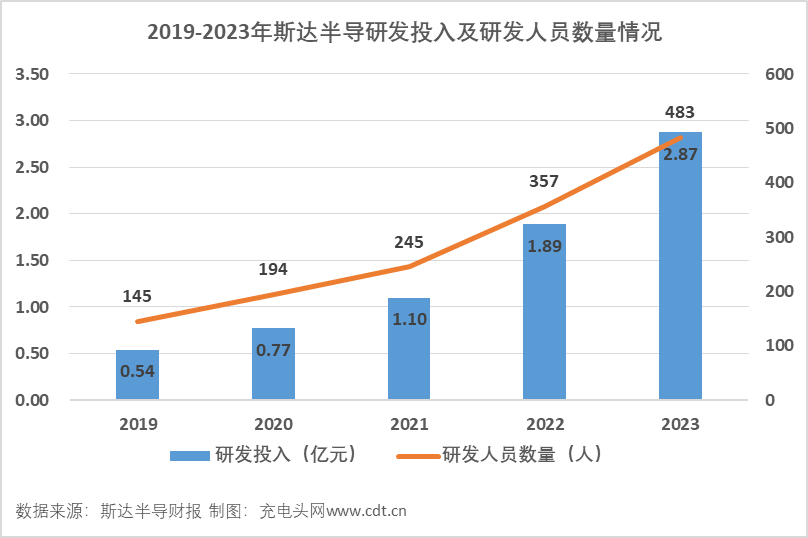

2019-2023年公司研发投入分别为0.54亿元,0.77亿元,1.10亿元,1.89亿元,2.87亿元;2020-2023年同比分别变动42.73%,42.95%,71.45%,52.17%。

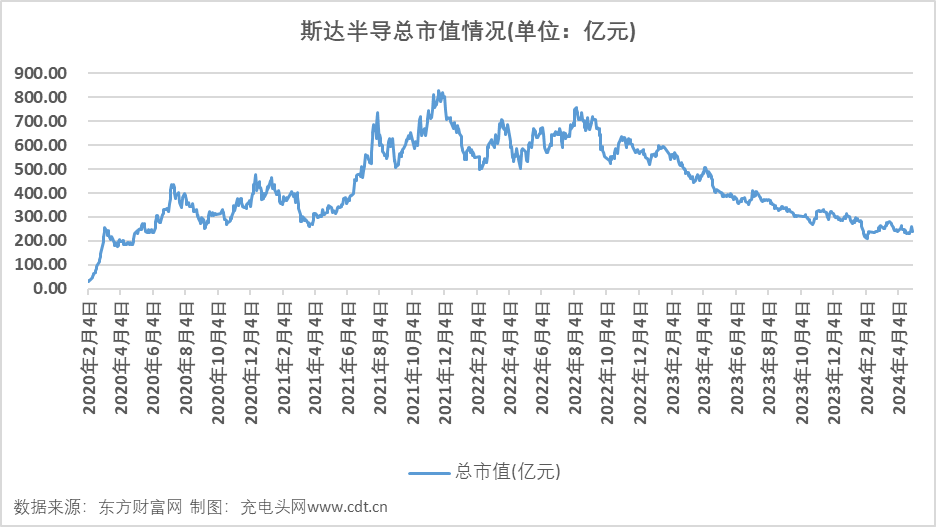

总市值情况

2020年2月4日,斯达半导在上海证券交易所上市,其股票代码为603290。

斯达半导市值从上市至今,2021年11月232日,斯达半导市值达到最高827.32亿元;2020年2月4日,斯达半导市值最低,为29.36亿元。截至2024年4月30日,斯达半导总市值为238.30亿元。

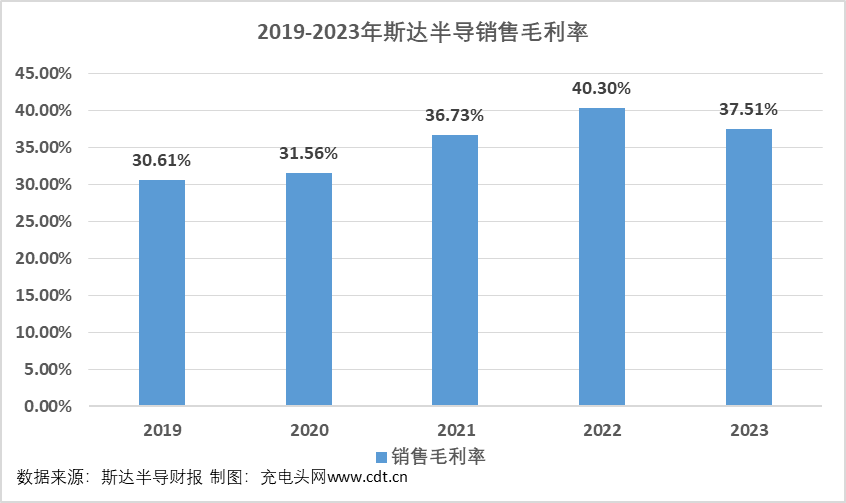

盈利能力分析

2019-2023年公司销售毛利率分别为30.61%,31.56%,36.73%,40.30%,37.51%。2023年公司毛利率同比下降6.92%,公司盈利能力有所削弱。

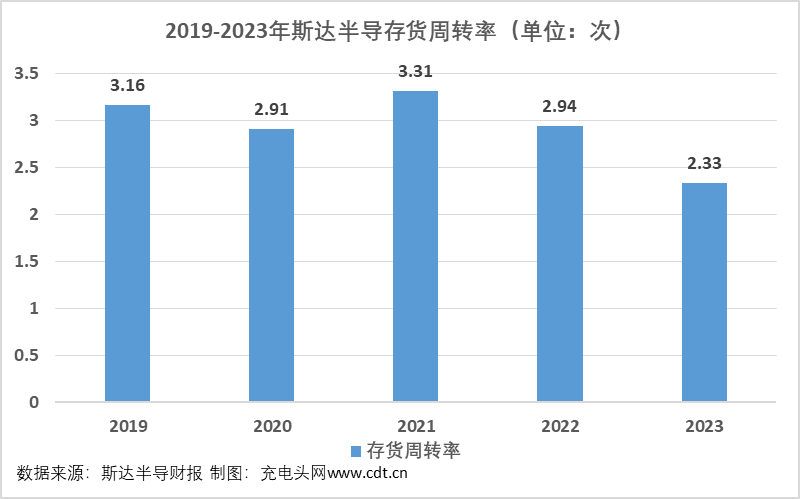

运营能力分析

2019-2023年公司存货周转率分别为3.16次,2.91次,3.31次,2.94次,2.33次。2023年公司存货周转次数同比有所下降,公司存货周转速度同比下降。

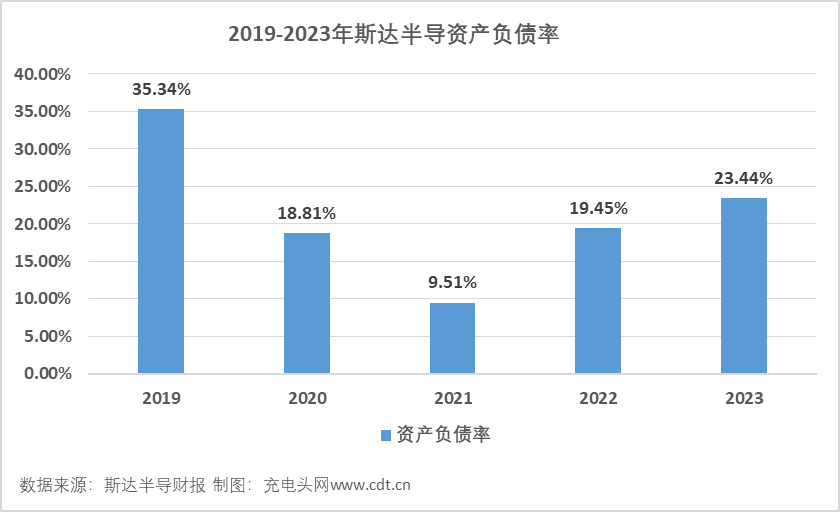

偿债能力分析

2019-2023年公司资产负债率分别为35.34%,18.81%,9.51%,19.45%,23.44%。2023年公司资产负债率同比增长20.51%,公司偿债能力稳定。

核心竞争力

1、技术优势:公司自成立以来一直以技术发展和产品质量为公司之根本,并以开发新产品、新技术为公司的主要工作,持续大幅度地增加研发投入,培养、组建了一支高素质的国际型研发队伍,涵盖了IGBT芯片、快恢复二极管芯片和IGBT模块的设计、工艺开发、产品测试、产品应用等,在半导体技术、电力电子、控制、材料、力学、热学、结构等多学科具备了深厚的技术积累。

2、人才优势:公司创始人为半导体行业技术专家,具备丰富的知识、技术储备及行业经验;公司拥有多名具有国内外一流研发水平的技术人员,多人具备在国际著名功率半导体公司承担研发工作的经历;公司的核心技术团队稳定,大多数人在本公司拥有十年以上的工作经验。

3、较强的市场开拓能力:公司坚定以“研发推动市场,市场反馈研发”的发展思路,形成研发与销售之间的闭环。该种良性循环使公司实现了一定技术积累的同时,具备了较强的市场开拓能力,实现了销售的快速增长。

充电头网总结

公司将完善功率半导体产业布局,在大力推广IGBT模块的同时,依靠自身的专业技术,研发其他前沿功率半导体器件,不断丰富自身产品种类,并坚定不移的努力将公司发展成为世界顶尖的功率半导体制造企业。未来,公司将围绕公司的发展战略和方向,积极应对国际环境及竞争环境变化,立足现有基础和优势,继续扎根IGBT为代表的功率半导体行业,持续加大技术和产品研发投入,深耕现有市场,不断开拓新市场,持续提高市场占有率,积极推动公司稳定持续发展。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/