前言

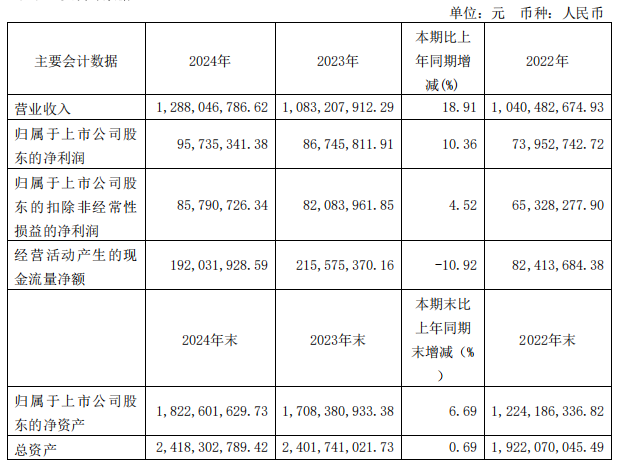

2025年3月18日,铜峰电子(股票代码:600237)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入12.88亿元,同比增长18.91%,实现归属于上市公司股东净利润0.96亿元,同比增长10.36%;基本每股收益0.15元/股。

铜峰电子是国内外同行业中知名的电工薄膜、金属化薄膜、薄膜电容器及相关电子元器件的研发、制造基地,同时发展电子连接器、石英晶体谐振器等产业。公司产品涵盖新能源、轨道交通、电力输送、船舶推进、汽车电子、家用电器、电子照明、电子电路、电子显示、节能应用、现代印刷等应用领域的配套元器件及原材料的生产和销售,为全球诸多知名企业配套,产品出口到欧盟、美国、墨西哥、巴西、澳大利亚、印度、韩国、日本、东南亚等市场。

历年营收及净利润

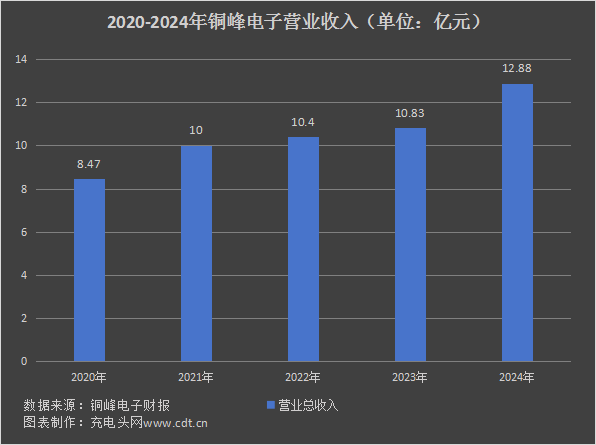

根据铜峰电子报告数据显示,2020-2024年,铜峰电子营业收入分别为8.47亿元、10亿元、10.4亿元、10.83亿元和12.88亿元,同比增长分别为3.04%、18.06%、4.04%、

4.11%和18.91%。

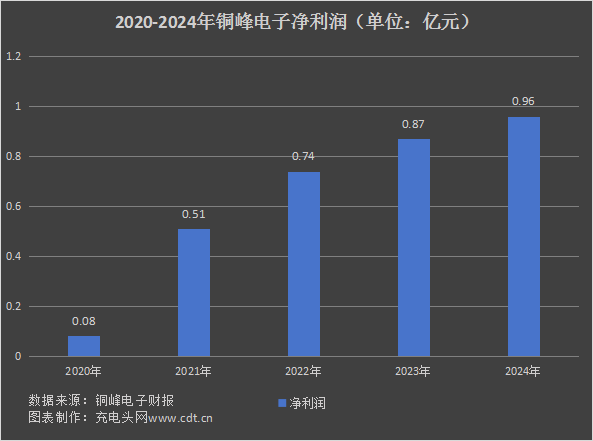

2020—2024年,铜峰电子净利润分别为0.08亿元、0.51亿元、0.74亿元、0.87亿元和0.96亿元,同比增长105.17%、542.99%、45.42%、17.30%和10.36%。

铜峰电子立足于电子元件及电子专用材料领域,重点开发中高端市场,持续优化客户群;加快开发新产品,提升产品质量,拓展盈利空间;推进产业技术研发体系建设,加强关键材料、前沿技术研究;加快拓展新能源、柔性直流输变电、高压输变电、汽车电子、高端通信、储能逆变等产业市场,优化市场结构,强化竞争力,提升行业排位;利用产业链资源,积极寻求在新市场领域的业务拓展,扩大公司产业规模。

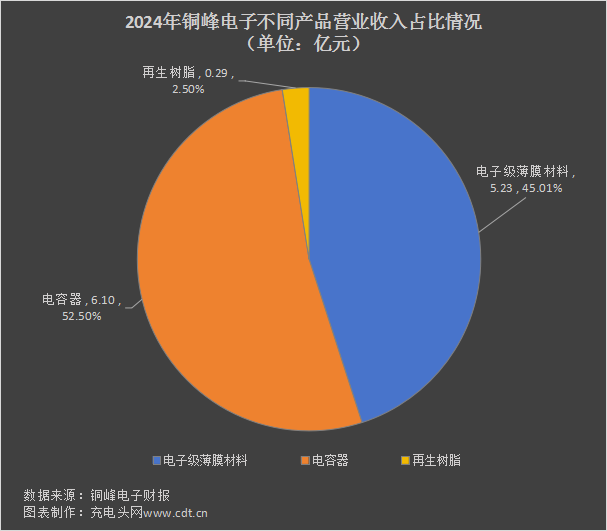

分产品看:2024年,铜峰电子电子级薄膜材料营业收入5.32亿元,营收占比45.01%;电容器营业收入6.10亿元,营收占比52.50%;再生树脂营业收入0.29亿元,营收占比2.50%。

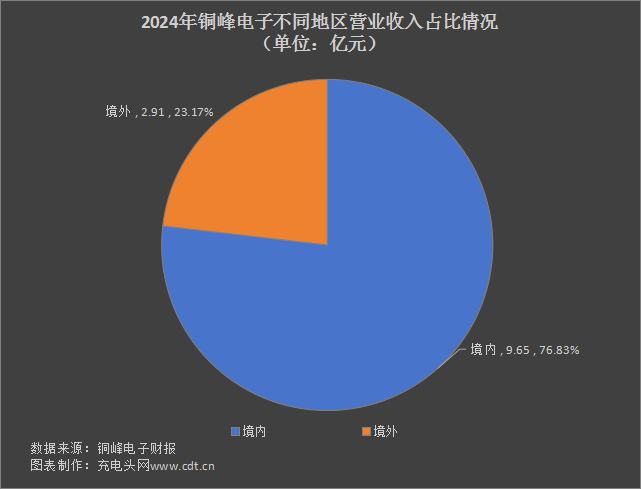

报告期内,铜峰电子不同地区业务总体经营情况如上图。2024年,铜峰电子境内营业收入9.65亿元,收入占比76.83%;境外营业收入2.91亿元,收入占比23.17%。

全球布局情况

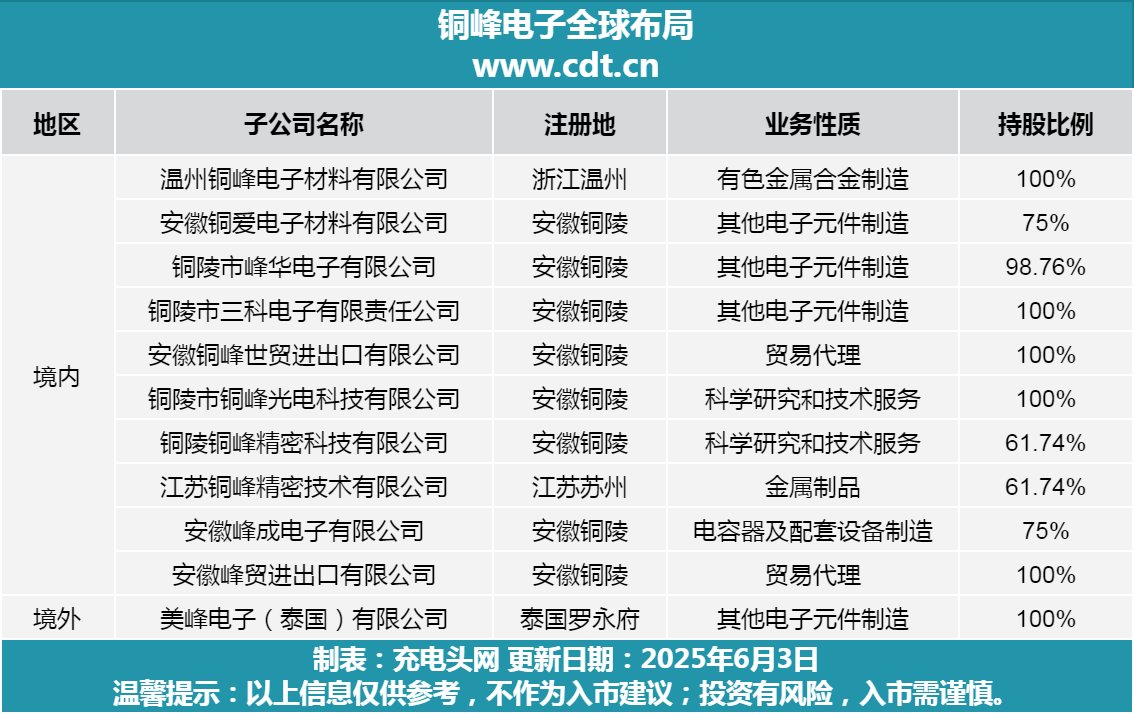

铜峰电子在境内外拥有多家子公司,业务性质以其他电子元件制造行业为主,也涉及有色金属合金制造、科学研究技术服务和贸易代理等行业,相关信息如下:

铜峰电子的子公司布局主要集中在国内,同时在海外也有战略布局。铜峰电子在国内的子公司布局基于其长期的产业发展和资源优势,形成了从材料生产到电子元件制造及进出口贸易的完整产业链体系。2024 年,铜峰电子在泰国设立了美峰电子(泰国)有限公司。公司位于泰国罗永府,主要从事各类薄膜电容器、特种电容器、电工薄膜、电子材料及配件的研究、开发、生产、销售、加工服务等。泰国子公司的设立则是其走向国际市场的重要一步,有助于公司更好地利用当地的产业配套和市场优势,拓展海外业务,提升国际竞争力。

前五大客户及供应商

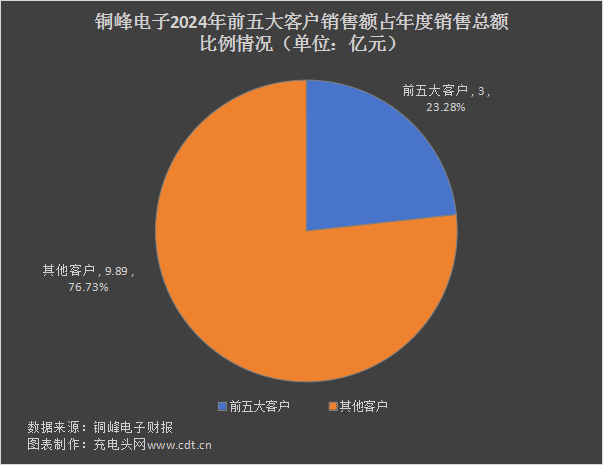

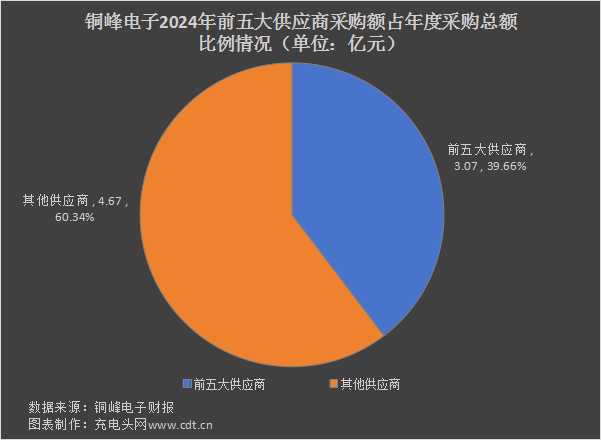

铜峰电子2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年,铜峰电子前五大客户销售额总计3亿元,占年度销售总额的23.28%。

2024年,铜峰电子前五大供应商采购额总计3.07亿元,占年度采购总额的39.66%。

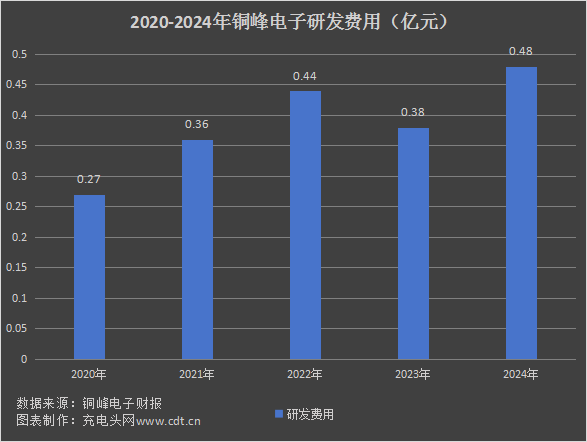

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

根据铜峰电子报告数据显示,2020-2024年,铜峰电子研发费用分别为0.27亿元、0.36亿元、0.44亿元、0.38亿元和0.48亿元,2020-2024年同比增长分别为14.87%、32.39%、22.95%、 -14.46%和25.64%。

铜峰电子是国家级高新技术企业,建设有高储能电容器及高性能介质薄膜材料安徽省重点实验室、国家级博士后科研工作站、省级企业技术中心等多个技术创新平台。2024 年子公司---峰成电子首次通过高新技术企业认定,与全资子公司---铜爱电子等单位分别荣获省市级创新型、科技型及专精特新中小企业认定。本报告期,公司独立开展的多个科研项目成功完成验收,获多项授权发明专利及实用新型专利,为公司拓展新的业务增长点、提升核心竞争力增添了坚实的技术保障。

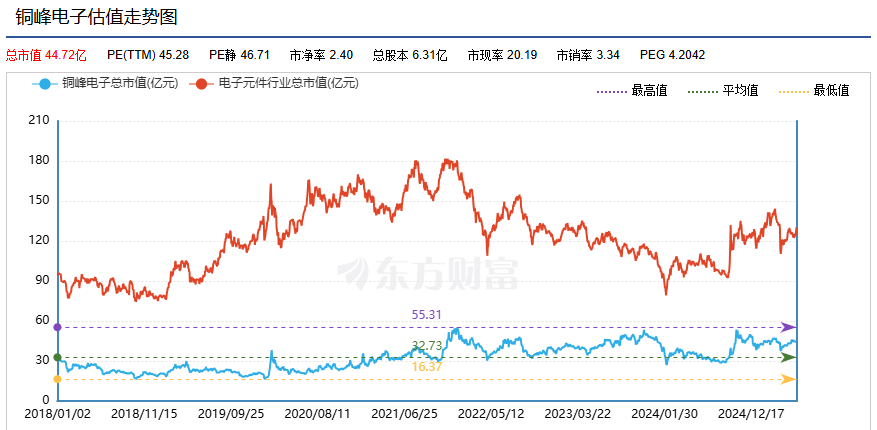

总市值情况

2000年6月9日,铜峰电子在上海证券交易所上市,其股票代码为600237。

从铜峰电子近年的市值情况看,2022年1月4日,铜峰电子市值达到最高55.31亿元;2022年2月4日最低为16.37亿元。截至2025年6月3日,铜峰电子总市值为44.40亿元。

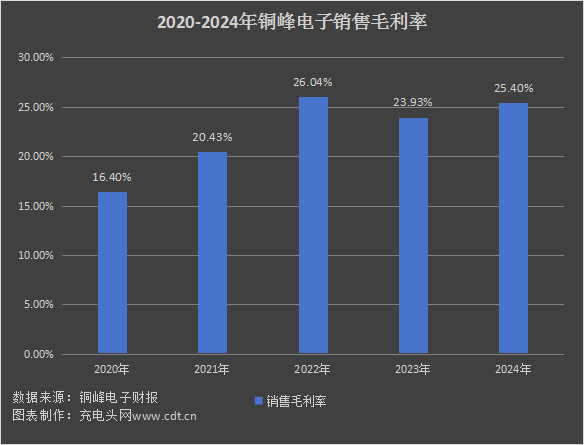

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年铜峰电子销售毛利率情况如上图所示。在此期间,2022年公司毛利率最高,为26.04%,2020年最低,为16.40%。

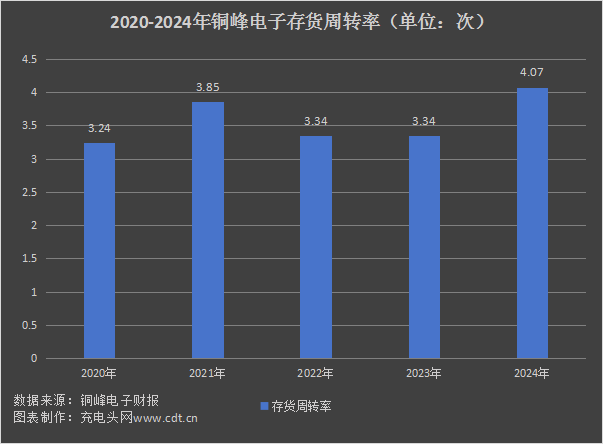

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,铜峰电子存货周转率情况如上图所示,2024年,铜峰电子存货周转率为4.07次,同比增长21.86%。

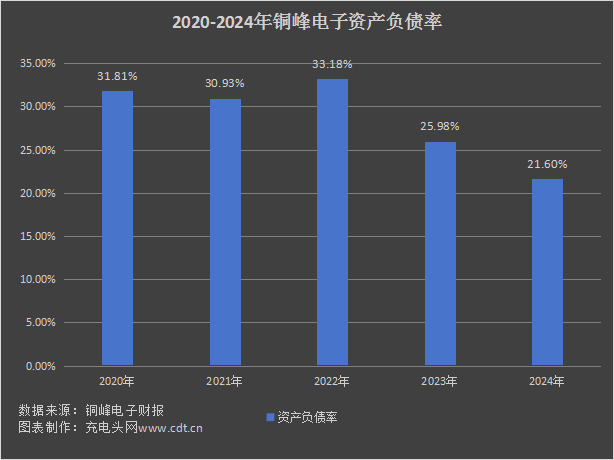

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,铜峰电子资产负债率情况如上图所示,2024年,铜峰电子资产负债率为21.60%。

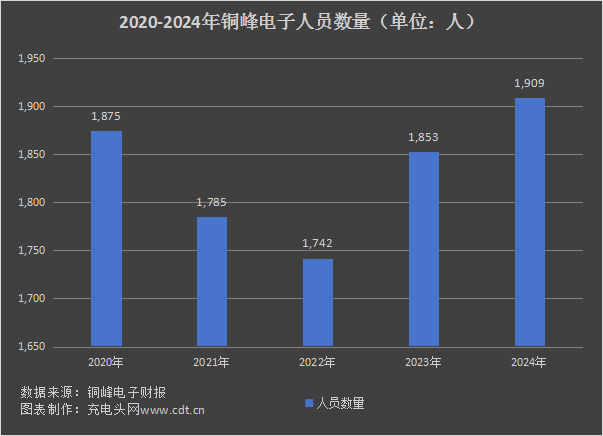

历年人员数量情况

2020-2024年公司职工总数如下图所示:

近五年,铜峰电子人员数量情况如上图所示,2024年,铜峰电子人员数量为1909人,同比增长3.02%。

员工薪酬

铜峰电子组织全员免费健康体检,让员工及时了解自身健康情况,公司工会坚持每年开展 “送清凉” 高温岗位慰问活动,为基层一线高温岗位职工送上防暑降温慰问品,叮嘱职工注意防暑降温、劳逸结合,并要求各单位做好后勤保障,加强安全生产和劳动保护,体现了公司对员工的关怀保障。

2024年,铜峰电子薪酬总计为2.21亿元,相较于2023年的2.04亿元,同比增长8.26%。同时,人均薪酬也从2023年的11.03万元略升至2024年的11.59万元,同比增长5.08%。

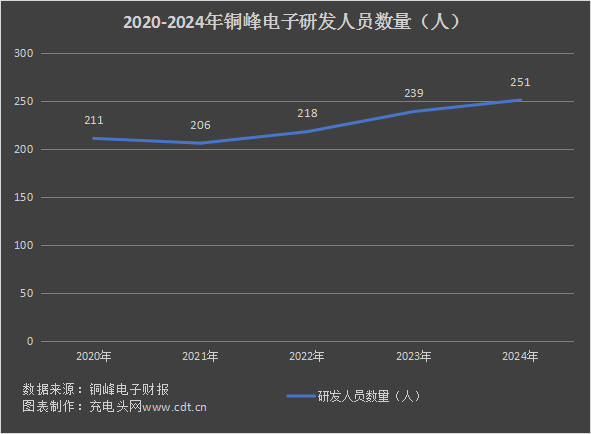

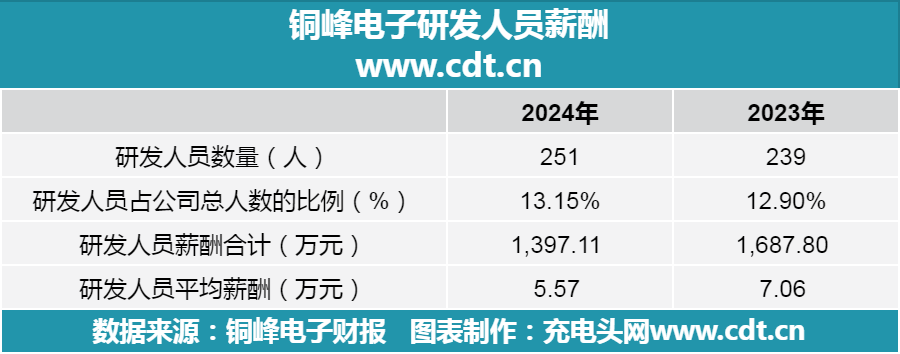

研发人员薪酬

铜峰电子设有技术管理中心作为技术研发总管理机构,能有效组织协调各分子公司和相关部门,保障技术创新高效运行,为研发人员提供了良好的组织环境和资源协调机制,使他们能专注于研发工作。

2024年,铜峰电子研发人员数量为251人,较2023年的239人增加12人,研发人员人数占公司总人数比例从12.90%升至13.15%。

2024年研发人员薪酬合计达到1397.11万元,人均薪酬为5.57万元,较2023年分别下降了17.22%和21.18%。

CEO薪酬

铜峰电子 CEO 在公司中扮演着至关重要的角色,以铜峰电子 2024 年的战略为例,CEO 需要根据公司实际情况,推动 “项目冲刺年” 攻坚,落实年度重点研发计划,特别是新产品研发,加快产品转型,引领公司在市场中找准定位,实现可持续发展。

2023-2024年铜峰电子CEO薪酬情况如上图所示,2024年,铜峰电子CEO薪酬为104万元,同比增长35.35%。

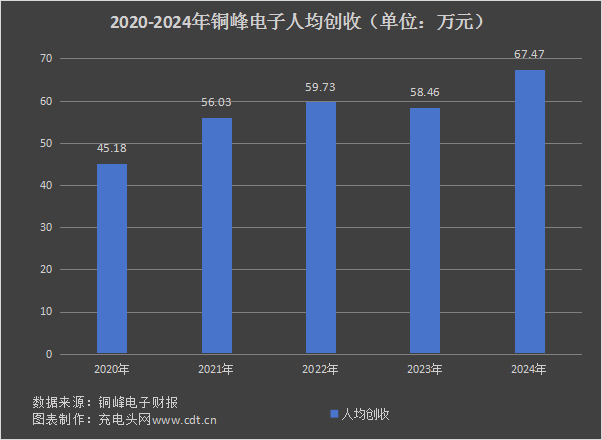

历年人均创收情况

2020-2024年公司人均创收如下图所示:

2020—2024年铜峰电子人均创收情况如上图所示。在此期间,2024年公司人均创收最高,为67.47万元,2020年最低,为45.18万元。

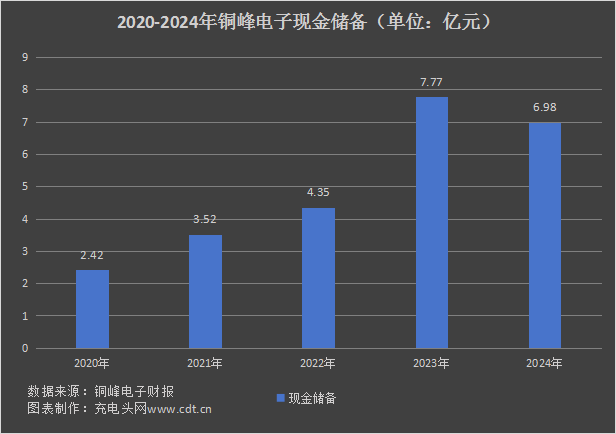

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,铜峰电子现金储备情况如上图所示,2024年,铜峰电子现金储备为6.98亿元。

核心竞争力

1、技术与研发优势

公司积极践行创新驱动发展战略,组建了一支由专家和经验丰富的技术人员构成的研发团队, 大力开展技术攻关和产品创新。目前,公司已掌握电容器用薄膜、金属化镀膜和薄膜电容器生产的核心技术,并形成了“科研-技术创新-产品创新-新产品产业化生产”一体化的运作模式。不仅如此,公司还坚持打造并优化研发平台,与清华大学、中科大、国家电网、中石油等国内外高校、研究机构深入开展产学研联合研发及科研平台共建工作,不断提高研发创新能力。

2、质量与标准优势

公司坚持“把依靠科学管理和技术进步,为用户提供安全高可靠的环保产品和优质服务,争创国际一流品牌”的质量方针,先后通过了 ISO9001 质量管理体系、ISO10012 测量管理体系、IATF16949 质量管理体系、TS22163:2017 铁路行业质量管理体系、EN15085 CL2 焊接管理体系等认证,主导或参与制订二十余项电工薄膜、薄膜电容器国家及行业标准,现为 IEC 薄膜电容器标准工作组成员。2024 年公司参与修订 2 项重要行业标准,是同行业标准化推行的积极倡导者。

3、先进的制造体系优势

多年来,公司先后从德国、法国、韩国等国家引进先进生产设备,目前拥有 8 条(含 1 条正在改建生产线)聚丙烯薄膜材料生产线、2 条聚酯薄膜材料生产线、多台金属化镀膜、薄膜电容器生产设备,公司结合多年积累的制造经验对进口生产线进行消化、吸收和设备改造、创新,积极探索自动化、智能化制造模式,优化生产工艺和流程,持续提升产品交付能力。

4、销售模式及渠道优势

公司产品主要采取直销模式,对不同客户采取分级营销策略,根据客户需求、信用评级、企业规模等指标对客户进行分级管理。凭借优质的产品、专业的服务以及良好的企业信誉,与部分行业头部企业建立了稳定的合作关系,积累了广泛的客户群体。

充电头网总结

2024 年全球经济面临周期性调整,地缘政治风险和国际贸易形势严峻,但公司下游传统家电市场经历低谷后有所回暖,新能源汽车、风电、光伏、储能等新兴市场需求旺盛,为行业增长提供了核心驱动力。铜峰电子 2024 年在业绩增长、研发创新、产业链整合等方面取得了一定成绩,但也面临着应收账款管理、现金流压力以及市场竞争等挑战。国内薄膜电容行业发展处于成熟阶段,市场参与者众多,行业竞争加剧。公司未来将继续重点开发中高端市场,优化客户群,开发新产品,提升产品质量,拓展盈利空间。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/