前言

2025年3月28日,鸿远电子(股票代码:603267)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入14.92亿元,同比下降10.98%,实现归属于上市公司股东净利润1.54亿元,同比下降43.55%;基本每股收益0.67元/股。

电子元器件是支撑信息技术产业发展的基石,鸿远电子的瓷介电容器、滤波器、微处理器、微控 制器及配套集成电路、微波模块、微纳系统集成陶瓷管壳等产品,作为电子信息产品不可或缺的基本元器件,被广泛应用于航天、航空、电子信息、兵器、船舶、新能源、通讯、汽车电子、轨 道交通、消费电子等领域。

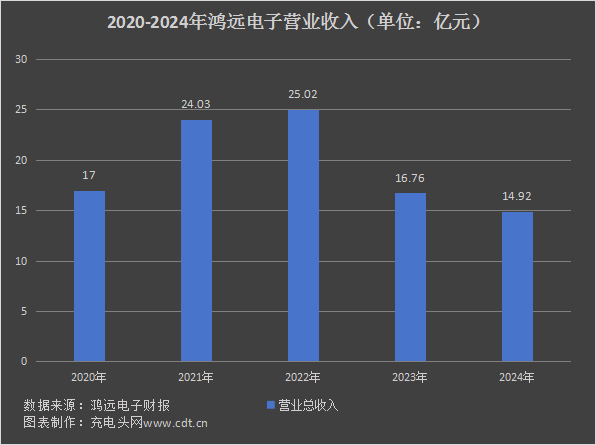

历年营收及净利润

根据鸿远电子报告数据显示,2020-2024年,鸿远电子营业收入分别为17亿元、24.03亿元、25.02亿元、16.76亿元和14.92亿元,同比增长分别为61.22%、41.36%、4.12%、

-33.02%和-10.98%。

2020—2024年,鸿远电子净利润分别为4.86亿元、8.27亿元、8.05亿元、2.72亿元和1.54亿元,同比增长74.43%、70.09%、-2.68%、-66.15%和-43.55%。

2024 年,面对外部环境和高可靠领域客户需求减弱的影响,鸿远电子持续夯实主业根基,大力推进科技创新,加强数智化建设,全力降本增效、开拓市场、推动新业务发展、优化库存管理。同时,以智能制造和精益生产为抓手,全面提升公司运营效率和竞争力,为公司高质量发展注入新动能。

分产品看:2024年,鸿远电子自产电子元器件营业收入7.42亿元,营收占比50.07%;代理产品营业收入7.40亿元,营收占比49.93%。

全球布局情况

鸿远电子在境内拥有多家子公司,业务性质以电子元器件的技术研发、产品生产和销售行业为主,也涉及电子专用材料、新型陶瓷等材料的研发、生产及销售等行业,相关信息如下:

鸿远电子的子公司布局紧密围绕其主营业务,以国内市场为核心,通过在不同地区设立子公司,充分利用各地的资源优势,实现了产品多元化和产业链上下游的拓展。香港作为国际金融和贸易中心,有利于公司拓展海外市场,开展国际贸易,接触国际先进技术和市场信息,为公司的国际化发展提供窗口和平台。虽然目前海外布局相对有限,但随着公司的发展,未来可能会进一步加强在国际市场的布局。

前五大客户及供应商

鸿远电子2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年,鸿远电子前五大客户销售额总计6.85亿元,占年度销售总额的46.22%。

2024年,鸿远电子前五大供应商采购额总计5.58亿元,占年度采购总额的71%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

根据鸿远电子报告数据显示,2020-2024年,鸿远电子研发费用分别为0.45亿元、0.81亿元、0.99亿元、1.07亿元和1.13亿元,2020-2024年同比增长分别为40.82%、78.68%、22.39%、 8.48%和5.53%。

公司持续加强核心技术研发能力的建设,报告期内,鸿启兴、鸿立芯、鸿安信、成都蓉微成

功通过高新技术企业认定,充分体现了子公司在技术创新和自主研发方面的实力,也进一步彰显 了公司整体科研能力与综合竞争力的显著提升。公司被评为工信部“专精特新小巨人企业”、“2024 北京高精尖企业百强”、“2024 北京专精特新企业百强”、“2024 北京制造业企业百强”、“北京市诚信品牌企业”、“北京民营企业社会责任百强”。

总市值情况

2019年5月15日,鸿远电子在上海证券交易所上市,其股票代码为603267。

从鸿远电子近年的市值情况看,2021年11月30日,鸿远电子市值达到最高431.41亿元;2019年5月5日最低为48.2亿元。截至2025年6月3日,鸿远电子总市值为107.75亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年鸿远电子销售毛利率情况如上图所示。在此期间,2021年公司毛利率最高,为51.51%,2024年最低,为34.29%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,鸿远电子存货周转率情况如上图所示,2024年,鸿远电子存货周转率为1.22次,同比下降8.96%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,鸿远电子资产负债率情况如上图所示,2024年,鸿远电子资产负债率为17.01%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

近五年,鸿远电子人员数量情况如上图所示,2024年,鸿远电子人员数量为1505人,同比下降0.66%。

员工薪酬

鸿远电子将人才建设视为发展的重中之重,采用内部培养和外部引进相结合的方式,持续引进和培养人才,为员工提供发展平台,致力于实现企业与市场的长期双赢。

2024年,鸿远电子薪酬总计为3.47亿元,相较于2023年的3.37亿元,同比增长3.16%。同时,人均薪酬也从2023年的22.23万元略升至2024年的23.09万元,同比增长3.87%。

研发人员薪酬

作为高新技术企业,鸿远电子拥有博士后科研工作站、北京市企业技术中心、CNAS 认可实验室及多个联合实验室,积极开展相关产学研合作,为员工提供了良好的科研和学习环境,有助于员工接触到行业内的前沿知识和技术,提升自身的专业素养。

2024年,鸿远电子研发人员数量为316人,较2023年的277人增加39人,研发人员人数占公司总人数比例从18.28%升至21%。

同时,研发人员的薪酬水平也有所提升。2024年研发人员薪酬合计达到6736.36万元,人均薪酬为21.32万元,较2023年分别增长了12.40%和下降了1.47%。

CEO薪酬

在公司的运营中,CEO 作为公司的重要管理者,与董事长等高层一起对公司的发展战略和经营决策起着关键作用。鸿远电子面对外部环境变化和客户需求减弱的影响时,CEO 发挥着重要的领导和决策执行作用,带领全体员工积极应对市场挑战,以智能制造和精益生产为抓手提升公司运营效率和竞争力。

2023-2024年鸿远电子CEO薪酬情况如上图所示,2024年,鸿远电子CEO薪酬为59.12万元,同比下降26.14%。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

2020—2024年鸿远电子人均创收情况如上图所示。在此期间,2021年公司人均创收最高,为182.75万元,2024年最低,为99.12万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,鸿远电子现金储备情况如上图所示,2024年,鸿远电子现金储备为16.53亿元。

核心竞争力

1、稳定可靠的产品质量

公司自成立以来,严格按照国际质量管理标准以及用户的要求进行质量管理体系和质量保证 体系的建设和实施。通过并保持了 ISO9001、IATF16949 等体系的认证,能够生产宇航级等多个 质量等级的产品,成为行业中能够持续为用户提供高质量等级产品的核心元器件生产厂家之一, 为客户提供高稳定性和一致性的产品保障,在下游客户中形成了产品质量高可靠性的口碑;同时 具备车规等级产品的研发及生产能力,可以满足更多客户的需求。

2、完善的技术研发体系

公司核心技术研发人员具有丰富的行业经验和较为突出的业务成果,能够结合技术发展趋势 及市场需求,制定适合企业的技术发展路线并实施研发工作,重视前沿性技术研发,进行技术或 产品储备。同时,积极开展具有竞争力的新产品开发并快速推向市场,通过不断完善的技术研发 体系,持续提高科研管理水平,确保公司核心竞争力的提升。

3、不断拓展产品结构

公司立足实业,在电子元器件产业链上下游拓展。在原有的瓷介电容器、滤波器产品基础上, 拓展了微处理器、微控制器及配套集成电路、微波模块、微纳系统集成陶瓷管壳等高可靠电子元 器件产品,丰富了产品结构,可以针对不同的应用场景提供可靠的产品,从而满足行业客户多样 化的应用需求,增强市场竞争力。

4、丰富的客户资源及长期稳定的战略伙伴

公司持续为自产业务客户提供高可靠产品,积累了大量的客户资源,下游客户众多,客户结 构优良。同时,公司与航天、航空、电子信息、兵器、船舶等高可靠领域的多个客户签署有中长 期的战略合作伙伴协议,形成了稳定的合作关系,有明显的市场优势。

充电头网总结

鸿远电子的核心业务主要集中在高可靠电子元器件领域,特别是在多层瓷介电容器(MLCC)方面具有显著优势。公司自产业务聚焦于“精、专、强”定位,在航天、航空等领域保持优势。代理业务通过优化产品结构保持稳定,覆盖电容、电阻、集成电路等品类,服务新能源、汽车电子等领域客户。鸿远电子作为核心供应商将持续受益于装备升级与备件更换需求。公司掌握瓷粉配方、工艺等核心技术,自主研发的射频微波电容器打破海外垄断,未来在国产替代的大趋势下,有望进一步扩大市场份额。随着5G技术普及、物联网和人工智能等新兴领域的发展,电子元件及模块的需求将持续旺盛。鸿远电子作为行业佼佼者,有望在这一市场变革中抓住更多发展机遇。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/