前言

3月31日,扬杰科技(股票代码:300373)公布了《2024年年度报告》。报告显示,公司2024年实现总营收60.33亿元,同比增长11.53%;实现归母净利润10.02亿元,同比增长8.50%;基本每股收益1.85元/股。

扬杰科技集研发、生产、销售于一体,专业致力于功率半导体硅片、芯片及器件设计、制造、封装测试等中高端领域的产业发展。公司主营产品主要分为三大板块,具体包括材料板块(单晶硅棒、硅片、外延片)、晶圆板块(5吋、6吋、8吋硅基及6吋碳化硅等各类电力电子器件芯片)及封装器件板块(MOSFET、IGBT、SiC系列产品、整流器件、保护器件、小信号及其他产品系列)。产品广泛应用于汽车电子、人工智能、清洁能源、5G通讯、智能安防、工业、消费类电子等诸多领域,为客户提供一站式产品、技术、服务解决方案。

历年营收及净利润

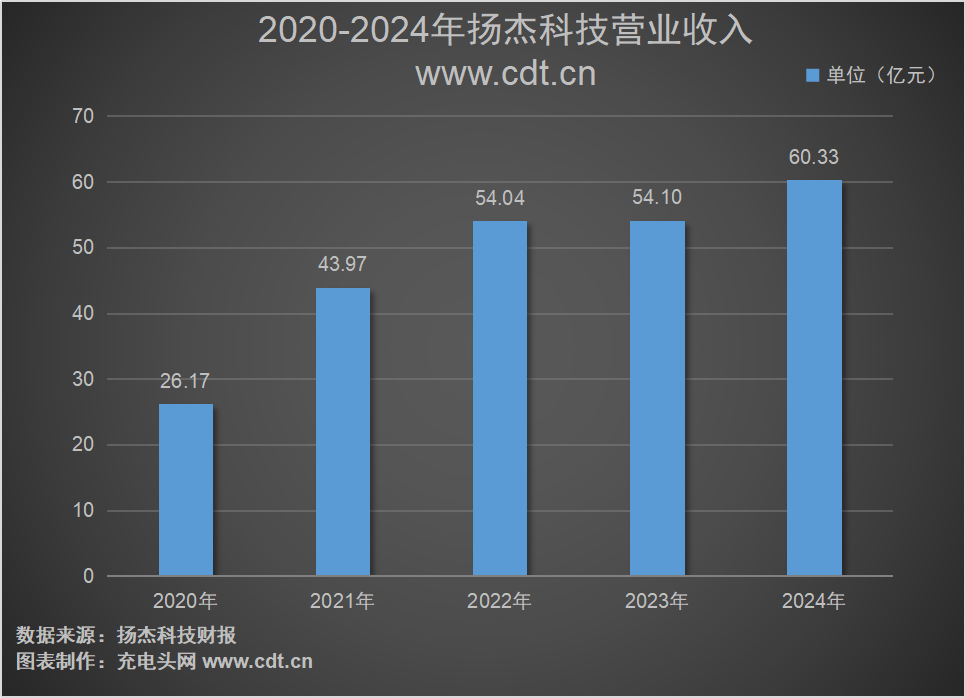

扬杰科技历年营收及净利润情况如下图:

2020-2024年公司分别实现总营收26.17亿元、43.97亿元、54.04亿元、54.10亿元、60.33亿元。同比增长率为30.39%、68.00%、22.90%、0.12%、11.53%。

2020-2024年公司分别实现净利润3.78亿元、7.68亿元、10.60亿元、9.24亿元、10.02亿元。同比增长率为68.00%、103.06%、38.02%、-12.85%、8.50%。

按产品分类来看,2024年公司半导体器件实现营收52.04亿元,占2024年度总营收的86.25%;半导体芯片营收5.02亿元,营收占比8.33%;半导体硅片营收1.86亿元,营收占比3.08%;其他业务收入1.42亿元,营收占比2.35%。

从地区来看,公司2024年内销营收45.27亿元,占总营收的比例为75.04%;外销营收13.64亿元,占总营收的比例为22.61%;其他营收1.42亿元,占总营收的比例为2.35%。

全球布局情况

扬杰科技境内外多家子公司协同联动,覆盖半导体芯片、器件、模块的研发设计、生产制造、及销售服务等全产业链环节,在各核心区域构建起“研发 - 生产 - 市场”的闭环生态。相关信息如下:

有的子公司专注于高端器件的技术突破,有的聚焦消费电子与新能源市场的快速响应,有的依托区位优势拓展海外产能与供应链韧性,还有的扛起核心器件规模化生产的重任。每一处布局都紧跟产业升级节奏,每一家子公司都是技术落地与市场拓展的重要支点,以子公司集群的协同之力,在半导体领域勾勒出从本土深耕到全球拓展的进阶路径。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计8.13亿元,占营业收入的13.47%。其中,第一名销售额为2.00亿元,占比3.31%。

2024年公司前五大供应商采购额总计8.46亿元,占年度采购总额的比例为28.25%。其中,第一名采购额为3.09亿元,占比10.32%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用1.31万元、2.42亿元、2.93亿元、3.56亿元、4.23亿元。

总市值情况

扬杰科技电于2014年1月23日在深圳证券交易所上市,股票代码为300373。

公司总市值情况如上图所示,截至2025年7月18日,公司总市值为278.74亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020-2024年公司销售毛利率分别为34.27%、35.11%、36.29%、30.26%、33.08%。在此期间,2022年毛利率最高,为36.29%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

2020-2024年公司存货周转率分别为4.53次、3.99次、3.12次、3.20次、3.40次。在此期间,2020年存货周转率最高,为4.53次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020-2024年公司资产负债率分别为26.46%、29.22%、33.17%、31.21%、35.80%。在此期间,2024年资产负债率最高,为35.80%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

2024年公司职工总数为6723人,相较于2023年的6001人增加了722人,同比增长12.03%。

员工薪酬

扬杰科技采用宽带薪酬及全面薪酬体系,为员工提供行业内有竞争力的薪酬以及丰富多样的福利政策,除日常薪资之外,还有股权激励、免费工作餐、公寓式宿舍、公费体检、政策性购房借款、子女奖学金等形式多样的货币化和非货币化福利,努力实现员工物质和精神的双丰收。

2024年,扬杰科技员工总薪酬达到了114660.03万元,相比2023年的93246.54万元,约增长22.96%。2024年扬杰科技人均薪酬为17.05万元。

研发人员薪酬

从研发团队规模看,2024年扬杰科技研发人员数量为1085人,较2023年增加123人,研发人员占公司总人数比例从16.03%增长至16.14%。

从薪酬数据看,2024年研发人员薪酬合计1.95亿元,平均薪酬达18.01万元,较2023年的16.35万元增长10.14%。

CEO薪酬

扬杰科技CEO薪酬情况如下:

2024年扬杰科技CEO薪酬达164.62万元,相比2023年的133.96万元,增加了30.66万元,同比增长22.89%。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

2020-2024年,公司人均创收分别为94.44万元、102.94万元、104.98万元、90.15万元、89.74万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020-2024年,公司现金储备分别为3.94亿元、16.48亿元、15.20亿元、35.60亿元、41.91亿元。

核心竞争力

1、研发技术

公司在研发领域具备显著优势,主要体现在三方面。先进研发技术平台:与知名院校及科研院所合作,构建层次分明、分工清晰的研发体系,总部设中央研究院统筹管理,各事业部和产品线设专项研发团队。拥有通过CNAS认证的5000㎡研发中心实验室,配备先进设备,可提供一站式产品实验应用服务,获批“江苏省第三代半导体功率芯片与模块集成技术重点实验室”,形成覆盖全链条的研发及技术服务体系。完整技术人才体系和管理机制:采用外部引进与内生培养结合的人才战略,引进国内外资深专家和博士等高端人才,通过“潜龙计划”“工程师培训班”等培养内部人才。报告期内导入IPD理念、优化PLM流程、强化项目监控,提升研发效率与创新能力。丰富研发专利与标准:累计获授知识产权655件,包括发明、实用新型等多种类型,参与多项国标和团标的编制与修订。

2、市场营销

公司在市场布局与拓展上展现多重优势。国际化市场布局:推行“多品牌 + 双循环”模式,欧美市场以“MCC”品牌对标国际头部企业,设本地化服务中心;中国及亚太市场主打“YJ”品牌,与行业头部客户达成战略合作,同时在越南设子公司强化海外供应能力。大客户营销深化:以客户为中心,将优质资源倾斜优质客户,通过升级CRM系统、运用LTC流程规范管理,提升商机转化率,不仅深化老客户合作,还获得多家知名终端客户的进口替代机会。新市场拓展发力:聚焦人工智能、新能源汽车等新领域,重点拓展汽车电子、AI服务器等行业头部客户,依托IDM及一站式解决方案优势,报告期内汽车电子与人工智能行业业绩大幅增长,在国内外龙头客户处取得认证及订单,打开市场空间。

3、运营管理

面对全球产业链重构与竞争加剧,公司以卓越运营强化核心竞争力。升级质量管理:采用VDA6.3评价运营过程,获多家汽车电子客户VDA6.3 A级认证,深化品质体系改善,建立符合车规级的质量管理体系,获国际客户认可。强化成本管理:通过研发创新降本、精益改善等多举措,降低失败成本,提升生产稳定性与交付响应速度;引进集成供应链IBP,打通信息流,均衡生产以实现快速交付,提升供应链效率。推进转型战略:构建扬杰精益运营体系(YBS),以精益化为基础、智能化和数字化为支柱,通过“三化融合”打造精益智能工厂,追求交期、品质、成本、交付的最优表现。

充电头网总结

2025年,公司将继续以客户和市场需求为导向,进一步加大新产品的研发投入,持续加大在汽车电子、清洁能源、AI服务器和机器人等细分市场的研发投入,推动产品上市,进一步加强日本等海外研发中心的建设,布局建设欧美研发中心,扩充海外研发人员的规模和产品线覆盖,从产品设计、技术改进、工艺提升等各个领域加大研发力度,攻坚克难持续提高产品质量,丰富产品类型。积极响应国家通过科技创新实现高质量发展的号召,持续优化研发人员激励机制,促进全体研发部门不断优化产品设计,取得技术工艺新突破,降低生产成本,实现资源利用率与生产效率的双提高。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/