前言

2025年4月21日,胜业电气(股票代码:920128)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入6.34亿元,同比增长10.69%,实现归属于上市公司股东净利润0.48亿元,同比增长5.72%;基本每股收益0.77元/股。

胜业电气主要从事薄膜电容器、电能质量治理配套产品的研发、生产及销售,主营产品广泛应用于 家电、新能源、电能质量治理等领域。公司凭借自主研发与技术创新持续推出并迭代具有市场竞争优势的产品,通过严格科学的合格供应商管理体系保证原材料品质可控、供应稳定,在专注领域内 发挥精益制造能力,通过佛山、泰国双生产基地实现薄膜电容器产品规模化、专业化、精细化生产 制造,并最终将产品销往全球多个国家和地区以及国内多个省份、直辖市、自治区,应用于国内外各个细分领域的知名企业。

历年营收及净利润

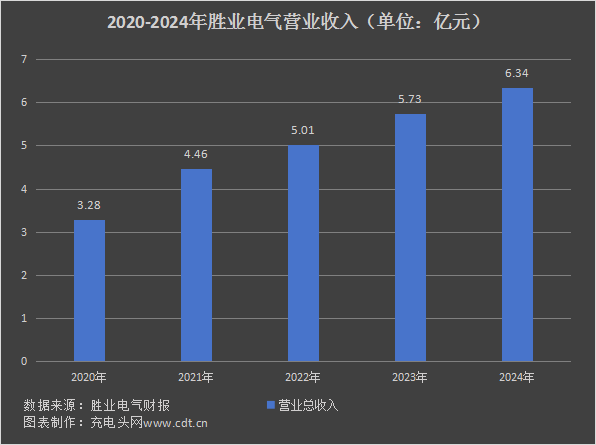

根据胜业电气报告数据显示,2020-2024年,胜业电气营业收入分别为3.28亿元、4.46亿元、5.01亿元、5.73亿元和6.34亿元,2021-2024年同比增长分别为36.05%、14.42%、12.32%、-7.23%和10.69%。

2020—2024年,胜业电气净利润分别为2128.11万元、2209.67万元、2900.28万元、4537.83万元和4797.29万元,2021—2024年同比增长1.26%、31.25%、56.46%和5.72%。

胜业电气基于自身深耕行业多年所建立的品牌地位、技术优势以及对行业需求发展趋势的深刻理解, 可以及时响应下游客户的产品需求并提供高性能、高可靠的电容器等产品,并已与国内外多家知名企业建立起长期稳定的合作关系,从而保障公司的持续盈利能力。此外,公司为更好地把握光伏风 电、新型储能、新能源汽车、柔直等新兴领域的发展机遇,近年来在国内市场逐步将经营重心向新 能源领域转移,加大新能源领域产品研发、客户拓展,应用于新兴领域的薄膜电容器产量、销量随 之快速提升,为公司带来新的盈利增长点。

分产品看:2024年,胜业电气薄膜电容器营业收入5.55亿元,营收占比87.68%;电能质量治理配套产品营业收入0.76亿元,营收占比12.01%;其他营业收入0.02亿元,营收占比0.31%。

报告期内,胜业电气不同地区业务总体经营情况如上图。2024年,胜业电气境内营业收入5.01亿元,收入占比79.02%;境外营业收入1.33亿元,收入占比20.98%。

全球布局情况

胜业电气在境内外均投资有子公司,业务性质涵盖批发、贸易、投资和制造,相关信息如下:

胜业电气在全球的子公司布局主要集中在亚洲,分别在上海、香港和泰国设立了子公司。公司通过在香港和泰国设立子公司,初步完成了在亚洲地区的业务布局,利用香港的贸易优势和泰国的生产优势,积极拓展海外市场,尤其是欧美和新兴的东南亚等市场,提升了公司的国际竞争力和市场份额。

前五大客户及供应商

胜业电气2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年,胜业电气前五大客户销售额总计1.18亿元,占年度销售总额的18.74%。

2024年,胜业电气前五大供应商采购额总计2.04亿元,占年度采购总额的50.53%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

根据胜业电气报告数据显示,2020-2024年,胜业电气研发费用分别为1221.5万元、1661.66万元、2009.08万元、2534.34万元和2647.81万元,2021-2024年同比增长分别为36.03%、20.91%、26.14%和4.48%。

公司设有技术中心负责新材料、新工艺、新产品的基础性研发和应用性研发。公司拥有健全 的研发技术团队,主要研发人员均受过电子电器、材料学等方面的教育并具有多年的研发经验。公司成功开发出快速组装防爆型电容器、小直径顶盖防爆型电容器、长寿命金属化安全膜电容器、满足 UL 标准的高电气绝缘空调电容器、高压大容量方型直流支撑电容器、积木式直流支撑电容器、高频交流滤波电容器、汽车电容器、机车电容器等多项产品。

总市值情况

2024年11月29日,胜业电气在北京证券交易所上市,其股票代码为920128。

从胜业电气近年的市值情况看,2025年5月29日,胜业电气市值达到最高36.44亿元;2025年4月7日最低为21.33亿元。截至2025年6月3日,胜业电气总市值为30.78亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年胜业电气销售毛利率情况如上图所示。在此期间,2020年公司毛利率最高,为28.40%,2022年最低,为22.42%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,胜业电气存货周转率情况如上图所示,2024年,胜业电气存货周转率为4.51次,同比增长17.45%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,胜业电气资产负债率情况如上图所示,2024年,胜业电气资产负债率为39.79%。

历年人员数量情况

2021-2024年公司职工总数如下图所示:

2021-2024年胜业电气人员数量情况如上图所示,2024年,胜业电气人员数量为907人,同比增长4.49%。

员工薪酬

胜业电气注重企业文化建设,通过各种管理培训学习活动,培养员工自我发展意识,让员工认同公司的价值观,增强员工的归属感和凝聚力,营造积极向上的工作氛围,促进员工与公司共同发展。

2024年,胜业电气薪酬总计为0.97亿元,相较于2023年的0.98亿元,同比下降1.22%。同时,人均薪酬也从2023年的11.37万元略降至2024年的10.74万元,同比下降5.47%。

研发人员薪酬

胜业电气为员工设计了 “技术 + 管理” 双通道发展机制,研发人员可以根据自己的特长和职业规划,选择在技术领域深入钻研,成为技术专家,或者向管理岗位发展,带领团队开展研发工作,这种双通道模式为研发人员提供了广阔的职业发展空间,无论他们专注于技术还是管理,都能在公司找到合适的晋升路径。

2024年,胜业电气研发人员数量为98人,较2023年的95人增加3人,研发人员人数占公司总人数比例从10.94%略降至10.80%。

2024年研发人员薪酬合计达到1415.46万元,人均薪酬为14.44万元,较2023年分别下降了7.26%和10.10%。

CEO薪酬

胜业电气在公司实际运营中,给予 CEO 充分的空间来施展其领导才能和商业智慧。例如,在公司面临市场变化和挑战时,CEO 魏国锋带领公司坚定不移地全方位实施变革计划,通过精益管理降本和研发降本,使公司在激烈的国内家电配件行业竞争中成功进入光伏、风电、储能及电动汽车等新能源领域,彰显了公司对 CEO 决策和领导能力的信任与支持。

2024年,胜业电气CEO薪酬为36万元,23年CEO薪酬公司年报没有披露。

历年人均创收情况

2021-2024年公司人均创收如下图所示:

2021—2024年胜业电气人均创收情况如上图所示。在此期间,2024年公司人均创收最高,为69.89万元,2021年最低,为57.77万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,胜业电气现金储备情况如上图所示,2024年,胜业电气现金储备为2.40亿元。

核心竞争力

1、产品性能优势

公司产品以低 ESR(等效串联电阻)和高耐压特性为核心竞争力,在 800V 高压平台中,其薄膜电容器可有效吸收 IGBT 开关瞬时过电压,保障电驱系统稳定运行,完美适配新能源汽车的高压需求。在车载充电系统(OBC)中,胜业电容器通过平滑滤波功能,解决了快充场景下的电压波动问题,产品性能得到市场认可。

2、市场地位优势

公司细分领域领先,在高压 SVG、光伏逆变器用薄膜电容器市场的国内份额均处于领先地位。客户覆盖全球龙头企业,如家电领域的美的、惠而浦、海尔、通用电气等,新能源领域的金风科技、阳光电源、特变电工等,且客户集中度较低,抗风险能力强。产品通过 UL、CE、VDE 等认证,远销欧美、东南亚,国际市场影响力不断提升。

3、产业布局优势

公司通过激进的产能扩张策略,如泰国生产基地的投产和新能源薄膜电容器项目的建设,打开了海外市场和高端产能的增长空间,外销收入年复合增速达 36%,北美、东南亚市场的开拓为公司带来新的增长机遇。是国内少数能同时覆盖家电、新能源、电能质量治理三大领域的企业,这种多元化布局在行业里较为稀缺,能够充分受益于不同领域的市场增长。

充电头网总结

胜业电气在家电领域深耕多年,已与美的、惠而浦、海尔、通用电气等全球家电龙头企业建立了长期稳定的合作关系。在新能源领域,公司取得了长足的发展。新能源业务收入占比超过 50%,产品广泛应用于光伏、风电、新能源汽车等热门应用领域。未来,胜业电气将积极开拓东南亚及 “一带一路” 国家等新兴市场。随着这些地区经济的快速发展以及对基础设施建设、新能源开发等需求的增加,对电气产品的市场需求也将持续增长。公司将凭借其在技术、产品质量和成本等方面的优势,在新兴市场中寻求更多的合作机会,逐步建立销售网络和客户群体,提升品牌知名度,实现企业的可持续发展。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/