前言

3月22日,毅昌科技(股票代码:002420)公布了《2024年年度报告》。报告显示,公司2024年实现总营收26.83亿元,同比增长18.66%;实现归母净利润9469.94万元,同比增长144.59%;基本每股收益0.24元/股。

毅昌科技成立于1997年,是一家以从事电气机械和器材制造业为主的企业。公司主要业务为汽车、新能源、医疗健康、家电零部件等产品的研发、生产和销售。产品主要为汽车内外饰部件及

总成、新能源热管理系统功能部件及总成、医疗健康类模具及耗材、家电零部件及总成。

历年营收及净利润

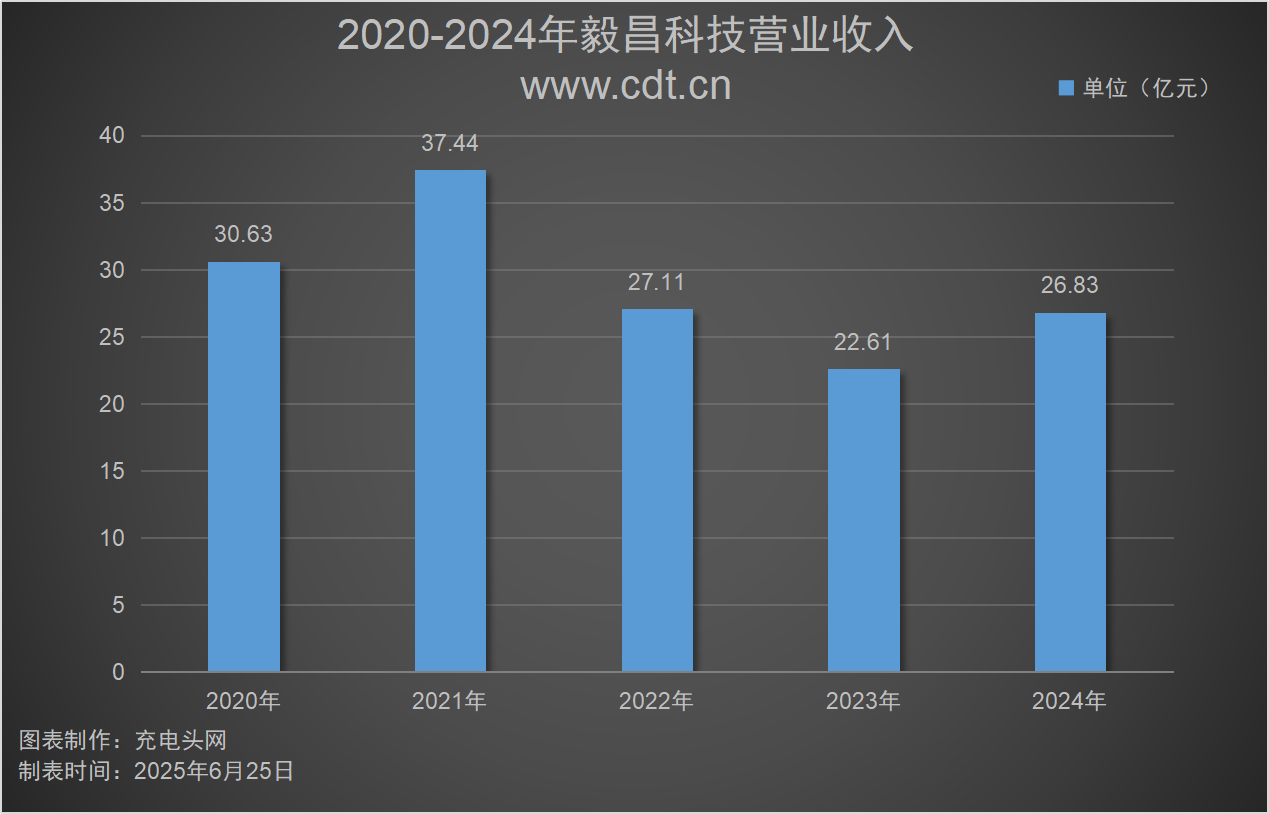

2024年,毅昌科技实现总营收26.83亿元,同比增长18.66%;实现归母净利润9469.94万元,同比增长144.59%。历年营收及净利润情况如下图:

如上图所示,2020-2024年公司分别实现总营收30.63亿元、37.44亿元、27.11亿元、22.61亿元、26.83亿元;同比增长-12.85%、22.24%、-27.60%、-16.59%、18.66%。

如上图所示,2020-2024年公司分别实现净利润6584.54万元、7436.96万元、4197.29万元、-2.12亿元、9469.94万元。同比增长率为-50.91%、12.95%、-43.56%、-606.04%、144.59%。

毅昌科技秉承“忠诚、团结、活力、速度”的企业精神,开创出独具特色的创新产业模式:依托全国一流的工业设计能力、行业领先的模具制造平台、全国化的区域产能布局及规范化的运营管理能力,为汽车、新能源、医疗健康、家电零部件等行业提供产品的整体解决方案。以工业设计引领产业升级,以智能制造助推转型发展,聚焦新兴行业、新客户、新项目,为客户提供优质、满意的产品和服务。

按产品分类来看,2024年公司零部件实现营收20.91亿元,占2024年度总营收的77.94%;其他实现营收5.90亿元,占2024年度总营收的22.00%;家用/商用整机实现营收159.04万元,占2024年度总营收的0.06%。

从地区来看,公司2024年国内销售实现营收26.36亿元,占2024年度总营收的98.22%;国外销售实现营收4766.84万元,占2024年度总营收的1.78%。

全球布局情况

毅昌科技目前的业务重心主要在国内,国内销售占比高达98.22%,集团相关布局信息如下:

毅昌科技在境内广泛布局制造、设计类子公司,注册地覆盖青岛、合肥、昆山等多地,业务以制造为主,部分涉及设计,持股比例多为全资或绝对控股,构建起庞大且紧密的生产制造网络,强化本土生产与协同能力 。境外布局有香港毅昌发展有限公司,业务性质为制造且全资控股,助力拓展海外业务版图,利用香港区位优势,搭建境内外业务衔接桥梁,整体布局支撑公司在制造、设计等业务板块的协同发展,为其市场拓展与业务推进奠定基础。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计15.04亿元,占年度销售总额的56.05%。其中,第一名客户销售额为6.54亿元,占年度销售总额的24.36%。

2024年公司前五大供应商采购额总计6.83亿元,占总采购额的28.71%。其中,第一名供应商采购额为3.10亿元,占总采购额的13.04%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用1.12亿元、1.20亿元、1.15亿元、1.45亿元、1.11亿元。同比增长-13.70%、6.90%、-4.04%、25.89%、-23.20%。

公司拥有国家级企业技术中心、国家级工业设计中心,现有各类专利上百项,涵盖家电、汽车、医疗健康等领域。公司拥有从产品理念、技术研发、工业设计、模具制造、技术实验、项目开发到批量生产的一站式产品设计开发及制造能力。

总市值情况

广州毅昌科技股份有限公司于2010年6月1日在深圳中小板上市,股票简称为毅昌科技,股票代码为002420。

公司近五年总市值如上图所示。在此期间,公司总市值最高是在2022年12月13日,为44.51亿元;总市值最低是在2024年2月7日,为12.35亿元。截止至2025年6月25日,公司总市值为25.35亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

如上图所示,2020-2024年公司销售毛利率分别为11.48%、10.43%、11.59%、9.19%、11.39%。在此期间,2022年毛利率最高,为11.59%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

如上图所示,2020-2024年公司存货周转率分别为6.54次、10.61次、8.63次、8.04次、8.10次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

如上图所示,2020-2024年公司资产负债率分别为72.35%、67.34%、65.16%、77.92%、75.61%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

如上图所示,2024年公司职工总数为1,804人,相较于2023年的1,904人,减少了100人。

员工薪酬

毅昌科技始终坚持以人为本的核心价值观,关心员工的工作、生活、健康、安全,切实保护员工的各项权益,提升企业的凝聚力,实现员工与企业的共同成长。公司通过完善的薪酬激励制度,保证了员工的工作积极性和稳定性,为公司长远发展提供人才储备。

2024年,公司员工薪酬为35401.41万元。人均薪酬从2023年的18.58万元,提升至了2024年的20.42万元。

研发人员薪酬

毅昌科技始在全国建有广州、合肥、青岛、昆山、芜湖五大研发和生产基地。公司拥有国家级企业技术中心、国家级工业设计中心,现有各类专利上百项,涵盖家电、汽车、医疗健康等领域。

2024年,公司研发人员数量为201人,较2023年增加4人,研发人员占比为11.14%。

2024年,研发人员的薪酬合计为5,109.71万元,平均薪酬为25.42万元。

CEO薪酬

CEO在引领公司发展、制定战略规划、推动团队达成目标以及提升业绩方面发挥着关键作用。他们的薪酬往往与企业的业绩挂钩,这不仅是对其领导能力和专业素养的肯定,也是激励他们持续推动公司向前发展的重要手段。

2024年,公司CEO薪酬为136.89万元,2023年薪酬为91.82万元。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

如上图所示,2020-2024年,公司人均创收分别为131.86万元、147.36万元、131.35万元、116.68万元、154.75万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

如上图所示,2020-2024年,公司现金储备分别为3.25亿元、1.48亿元、9407.83万元、2.54亿元、7234.04万元。

核心竞争力

一、技术领先优势

公司拥有国家级企业技术中心、国家级工业设计中心,现有各类专利上百项,涵盖家电、汽车、医疗健康等领域。公司拥有从产品理念、技术研发、工业设计、模具制造、技术实验、项目开发到批量生产的一站式产品设计开发及制造能力。基于对产品特性、技术工艺的深度了解和熟练运用,并依托于丰富的案例经验及自建的数据信息资料库,公司在自主研发时能有效降低研发成本和时间管理成本。公司运用自身设计及工程、质量控制、生产制造能力,坚持自主创新,形成公司的核心技术竞争力。

二、产品质量控制优势

公司拥有 CNAS 认可的检测中心,并先后通过了 ISO9001 质量管理体系认证、ISO14001 环境体系认证、IATF16949汽车产品质量管理体系认证和 ISO13485 医疗器械质量管理体系认证。

公司坚持以工业设计为主导,将包括外观设计、精密模具设计、结构设计、精益生产等环节在内的完整产业链条打通,建立了系统化的生产作业流程,产品质量水平较高。

三、成本控制优势

公司拥有多项先进的生产工艺和成熟高效的生产组织运行体系,可以根据市场需求柔性调节各项产品的生产,提高生产效率,并通过对各种生产工艺、设备、技术的不断完善和革新,降低单位产品成本,保持较高的盈利能力。在市场端,公司结合经济大环境变化和公司发展战略完成产品规划,以市场需求为导向;在技术端,公司从设计研发开始主抓成本控制,按照客户要求设计并制造模具,实现向上技术向下制造的双向考核,保证产品竞争力;在制造端,公司以标准成本为目标进行生产管控,保证产品成本优势。

四、品牌与客户优势

在家电领域,公司能够为客户提供从概念引导、技术研发、产品设计、技术实验、项目开发到批量生产的一站式解决方案,实现产品的最佳价值,该行业的主要客户为海尔集团、富士康集团等知名企业。在汽车领域,公司具有良好的品牌优势、技术人才优势和上市公司的平台优势,技术领先,量产案例丰富,在成本控制、产品精细化等方面有突出优势,该行业的主要客户为奇瑞汽车、比亚迪、零跑汽车、通用五菱等知名企业,并通过系统供应商配套于广汽、长城汽车、长安汽车等行业知名企业。在医疗健康领域,能够为客户快速提供从产品设计、多腔模模具设计制造、技术验证、项目开发到产品供应的一站式解决方案,该行业的主要客户为万孚生物、迈瑞医疗、达安基因等知名企业。

充电头网总结

2024年,毅昌科技全力推进战略转型,取得显著成效。公司积极应对行业成本高企及传统业务收缩压力,通过优化资源配置与精细化成本管控,加速布局汽车、新能源、医疗健康等核心赛道,经营质量大幅提升。新能源业务强势崛起,收入同比大增102.78%,成为增长核心引擎;汽车业务收入同比增长19.61%,表现强劲。家电业务在战略聚焦下运营成效凸显,毛利率实现增长。新兴产业链初步成型,推动公司净利润扭亏为盈,为中长期高质量发展筑牢根基。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/