前言

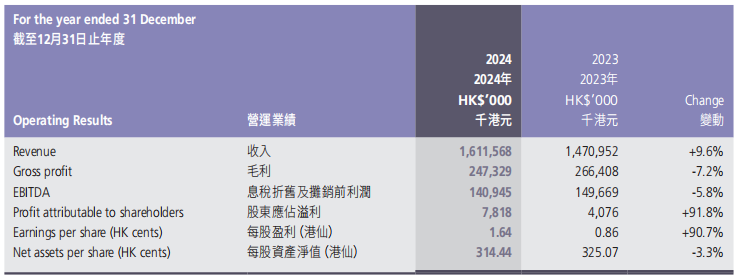

2025年4月28日,万裕科技(股票代码:00894)公布了《2024年报》。报告显示,公司2024年实现营业总收入16.12亿港元,同比增长9.60%,实现归属于上市公司股东净利润781.8万港元;基本每股收益0.02港元/股。

万裕科技集团有限公司成立于1979年,1997年在香港上市。公司核心业务为生产及销售高科技电子组件,包括铝电解电容器、导电高分子铝质固态电容器、超级电容器及其他创新电子组件。 作为全球主要铝电解电容器及高分子电容器制造商,万裕科技凭借先进科技和卓越质量、强大的研发能力及稳健的全球网络作后盾而闻名于世。

历年营收及净利润

根据万裕科技报告数据显示,2020-2024年,万裕科技营业收入分别为16亿港元、20.91亿港元、18.47亿港元、14.71亿港元和16.12亿港元,同比增长分别为23.84%、30.69%、-11.67%、-20.36%和9.59%。

2020—2024年,万裕科技净利润分别为2406.4万港元、7649.4万港元、4268.6万港元、407.6万港元和781.80万港元,同比增长-23.80%、217.88%、-44.20%、-90.45%和91.81%。

报告期内,中国大陆市场销量显著增加,客户群扩大,新订单推动收入增长。新能源领域的 EDLC 模块和薄膜电容需求增长,带动整体毛利率上升。公司通过精简运营成本、优化生产流程,营业费用占销售额比例显著下降。市场需求扩张,成本控制成效,因此公司营收和净利润同比增长。

报告期内,万裕科技不同地区业务总体经营情况如上图。2024年,万裕科技境内营业收入12.90亿港元,收入占比80.02%;境外营业收入3.22亿港元,收入占比19.98%。

全球布局情况

万裕科技在境内外拥有多家子公司,业务性质以买卖电子元件为主,也涉及投资控股和制造及销售原材料等行业,相关信息如下:

万裕科技集团有限公司作为全球领先的电子元件制造商,其全球子公司布局呈现出 “以亚洲为核心、辐射欧美” 的特点,通过生产基地、研发中心和分销网络的协同运作,构建了覆盖全球主要市场的业务体系。作为集团总部,香港承担战略决策、资本运作及国际业务枢纽职能。中国大陆为生产核心,境外各区域支点,通过垂直整合、技术研发和区域化策略,在电子元件行业占据重要地位。

前五大客户及供应商

万裕科技2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年,万裕科技前五大客户销售额总计占年度销售总额的25.30%,其中最大客户的销售额占比高达9.0%。

2024年,万裕科技前五大供应商采购额总计占年度采购总额的40%,其中最大供应商的采购额高达21.30%。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年万裕科技销售毛利率情况如上图所示。在此期间,2023年公司毛利率最高,为18.08%,2024年最低,为15.32%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,万裕科技存货周转率情况如上图所示,2024年,万裕科技存货周转率为2.23次,同比增长19.89%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,万裕科技资产负债率情况如上图所示,2024年,万裕科技资产负债率为52.50%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

近五年,万裕科技人员数量情况如上图所示,2024年,万裕科技人员数量为2227人,同比增长1.23%。

员工薪酬

万裕科技提供具有竞争力的薪酬结构,强调 “横向、纵向宽广的发展空间”,管理岗与技术岗均有晋升路径。公司定期组织晋升考核,为员工提供公平的晋升机会。同时,通过校园招聘选拔优秀应届生,为其提供见习工程师、管理生等岗位,并通过 “储备干部计划” 进行重点培养。

2024年,万裕科技薪酬总计为2.35亿港元,相较于2023年的2.2亿港元,同比增长7.03%。同时,人均薪酬也从2023年的10万港元略升至2024年的10.57万港元,同比增长5.73%。

CEO薪酬

万裕科技 CEO 的重要性体现在战略决策、组织管理、市场影响力等多方面。CEO 对研发投入的坚持、产品结构的优化、成本控制的成效,直接推动公司在行业竞争中保持韧性。

2023-2024年万裕科技CEO薪酬情况如上图所示,2024年,万裕科技CEO薪酬为495万港元,与2023年保持一致。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

2020—2024年万裕科技人均创收情况如上图所示。在此期间,2023年公司人均创收最高,为95.06万港元,2021年最低,为49.05万港元。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,万裕科技现金储备情况如上图所示,2024年,万裕科技现金储备为42.82亿港元。

核心竞争力

1、技术研发与创新能力

万裕科技是全球铝电解电容器及高分子电容器的主要生产商,其中铝电解电容和高分子电容在行业内处于领先地位。作为全球五大高分子电容器供应商中唯一的非日系企业,其技术实力在行业内具有显著优势。公司拥有多项核心专利,涵盖电容器制造工艺、材料创新等领域。例如,内燃机启动辅助装置专利将超级电容应用于汽车启动系统,提升了新能源汽车的能效。这些专利构建了较高的技术壁垒,增强了市场竞争力。

2、市场份额与细分领域

万裕科技在铝电解电容和高分子电容市场占据重要地位,同时在 EDLC 模块和薄膜电容领域具有增长潜力。其产品广泛应用于消费电子、新能源汽车、智能电网等领域,客户包括微软、戴尔、松下等国际知名企业。在新能源领域,EDLC 模块因高功率密度、长寿命等特性,被用于混合动力公交车、风能和太阳能储能系统,成为公司未来增长的核心驱动力。公司旗下 SAMXON 和 X-CON 品牌连续多年荣获 “中国电子元件行业十大品牌”,并通过 RoHS、REACH 等国际认证,产品质量和可靠性获得市场广泛认可。

3、客户资源与战略合作

公司与微软、戴尔、松下等全球顶尖企业建立了长期合作关系,产品进入其核心供应链体系。在新能源领域,与金龙汽车等厂商的合作推动了 EDLC 模块的商业化应用,进一步拓展了市场空间。公司还与清华大学等高校的合作,以及与香港科技大学共建联合实验室,促进了技术成果转化和前沿技术研发。这种合作模式不仅提升了公司的研发效率,还为其未来技术突破奠定了基础。

充电头网总结

万裕科技 2024 年通过产品结构优化和成本控制实现盈利大幅增长,万裕科技的核心竞争力源于其技术领先、市场地位、供应链整合及品牌影响力的协同作用。在新能源产业快速发展的背景下,公司的 EDLC 模块和薄膜电容的增长潜力为未来业绩提供了支撑。公司需要持续创新和优化成本结构巩固优势,在技术研发和财务稳健性之间取得平衡。万裕科技在电容器领域的综合实力使其在全球市场中占据重要地位,未来增长需依赖新能源领域的持续突破、产能释放及全球化布局,全球经济表现出韧性,得益于技术进步、对可持续能源的投资增加以及AI在各行业的快速应用。这些趋势为万裕科技创造了重要机会,尤其是在AI和储能相关应用领域,公司有望在新能源革命中实现进一步突破。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/