前言

2025年2月27日,国巨(股票代码:2327)公布了《2024 年第四季度财务报告及营运成果》。报告显示,公司2024年实现营业总收入1216.67亿元新台币,同比增长13.07%,实现归属于上市公司股东净利润193.56亿元新台币,同比增长11.10%;基本每股收益38.13元新台币/股。

国巨公司成立于1977年,为全球领先的被动元件服务供应商,其生产及销售据点涵盖亚洲、欧洲及美洲,提供客户一次购足服务,供应完整的电阻、电容、电感、变压器、继电器、天线、无线元件和电路保护元件等被动元件,以满足客户各种不同领域应用的需求。国巨现今为全球第一大晶片电阻 (R-Chip)及钽质电容 (Tantalum Capacitor) 制造商、第三大积层陶瓷电容 (MLCC) 及电感制造商。国巨的产品都瞄准在关键的垂直市场,包括航太、汽车、5G电信、工业、医疗、物联网、电源管理、绿色能源、电脑周边设备和消费电子产品。

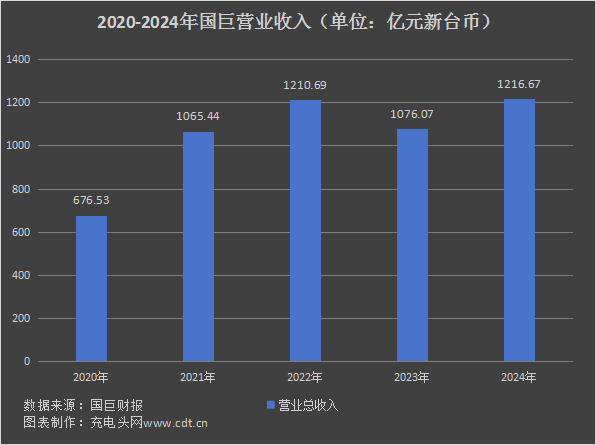

历年营收

根据国巨报告数据显示,2020-2024年,国巨营业收入分别为676.53亿元新台币、1065.44亿元新台币、1210.69亿元新台币、1076.09亿元新台币和1216.67亿元新台币,同比增长分别为63.86%、57.49%、13.63%、-11.12%和13.07%。

为了满足市场不断增长的需求,国巨公司在 2024 年加大了产能扩张力度。公司投资建设了新的生产基地,如大发三厂的投产,为高端车用 MLCC 等产品提供了新增产能。同时,对现有产线进行了技术改造和升级,提高了生产效率和产品质量。通过这些举措,公司的整体产能得到了有效提升,能够更好地满足客户订单需求,为业绩增长提供了坚实的产能保障。

历年净利润

2020—2024年,国巨净利润分别为129.80亿元新台币、229.03亿元新台币、227.32亿元新台币、174.69亿元新台币和193.56亿元新台币,同比增长86.90%、90.70%、23.90%、-23.20%和11.10%。

国巨公司持续优化产品结构,加大对高附加值产品的研发和生产投入。公司聚焦于 AI 服务器、新能源汽车等高增长领域所需的高端被动元件产品,如大容量、高压的 MLCC,高可靠性的钽电容等。这些产品的毛利率显著高于普通消费电子类被动元件产品。2024 年,公司高附加值产品营收占比从去年的 30% 提升至 35%,有效提升了公司的整体毛利率和盈利能力。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年国巨销售毛利率情况如上图所示。在此期间,2021年公司毛利率最高,为40.36%,2023年最低,为33.48%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,国巨存货周转率情况如上图所示,2024年,国巨存货周转率为2.89次,同比增长9.80%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,国巨资产负债率情况如上图所示,2024年,国巨资产负债率为55.67%。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,国巨现金储备情况如上图所示,2024年,国巨现金储备为1018.22亿元新台币。

核心竞争力

1、技术研发与产品创新能力

国巨在电阻、电容、电感等领域拥有多项核心专利,例如高耐腐蚀性厚膜电阻的制造方法、MLCC 切割技术等。其研发的 01005 尺寸 MLCC 通过华为基站供应链认证,良品率达 92%,技术水平对标日韩厂商。此外,国巨在车规级 MLCC 领域通过 AEC-Q200 认证,产品可靠性获得国际一线车企认可。国巨聚焦汽车电子、工业控制等高端市场,推出车规级 MLCC、超小型射频电感等产品。例如,其车规级 MLCC 可承受 - 55℃至 175℃宽温区环境,满足新能源汽车电控系统需求。同时,国巨在 AI 领域开发的高频低损耗电容已成为数据中心服务器的核心元件。

2、供应链垂直整合与全球化布局

国巨通过并购整合产业链上下游资源,例如收购日本芝浦电子(热敏电阻龙头)和法国施耐德高阶传感器事业部,完善传感器产品线,强化材料与元件协同效应。同时,其 MLCC 陶瓷粉末供应商包括国瓷材料、日本堺化学等,原材料供应稳定且成本可控。国巨在全球多个国家设有生产基地、研发中心和销售据点,形成 “全球制造、全球销售” 的布局。例如,其在中国大陆的苏州、东莞基地覆盖亚太市场,欧洲研发中心支持本地化技术服务。这种布局不仅分散风险,还能快速响应区域市场需求。

3、客户资源与市场渠道

国巨客户涵盖消费电子、汽车、工业等领域,包括苹果、三星、华为、特斯拉、博世等国际巨头。例如,其电阻、电容产品被广泛应用于苹果 iPhone 的摄像头模块和电池管理系统。通过商络电子等分销合作伙伴,国巨还服务于全球 1000 多家中小企业。国巨提供电阻、电容、电感、传感器等全系列被动元件,满足客户 “一次购足” 需求。例如,其整合传感器业务后,可向汽车厂商提供从 MLCC 到温度传感器的完整解决方案,增强客户粘性。

4、品牌影响力与品质管控

国巨在电子元器件领域排名全球第二,品牌指数和好评率位列前茅,连续多年入选 “全球电子元件百强”。其产品通过 ISO9001 认证,并获得 SONY、飞利浦等客户的绿色伙伴认证,品质口碑显著。国巨建立了从原材料采购到成品出库的全流程检测体系,通过 AEC-Q200、UL 等国际认证。例如,其苏州厂检测中心采用自动化设备,确保产品不良率低于百万分之一。

充电头网总结

国巨公司在 2024 年展现出强劲的发展态势,在市场拓展和业务运营上取得了显著进展。尽管地缘政治紧张局势加剧,国际冲突持续存在,但客户端库存仍持续朝健康水位发展。国巨将密切关注市场供需动态,继续深化在 AI 领域的布局,预计 AI 将成为未来市场的重要驱动力。随着全球被动元件行业进入新一轮增长周期,国巨有望凭借技术领先性和产能弹性,持续受益于行业红利,收入与利润增长动能将进一步释放。公司还将进一步拓展电动车、5G/6G、物联网、工业和医疗等利基市场,凭借其技术研发、规模化生产、全球化布局、客户资源及战略并购等核心竞争力,有望在 2025 年及未来保持稳健的增长态势,巩固其在全球被动元件领域的领导地位。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/