前言

4月26日,立讯精密(股票代码:002475)公布了《2024年年度报告》。报告显示,公司2024年实现总营收2687.95亿元,同比增长15.91%;实现归母净利润133.66亿元,同比增长22.03%;基本每股收益1.86元/股。

立讯精密成立于2004年5月24日,致力于为消费电子产品(智能手机、智能可穿戴设备、混合虚拟现实设备、声学模组、无线充电模组、LCP天线、震动马达、VCM等)、汽车领域产品(汽车线束、 汽车连接器、智能座舱、智能驾驶等)以及企业通讯产品(高速互联、光模块、散热模块、电源、基站天线、基站滤波器等)提供从核心零部件、模组到系统组装的一体化智能制造解决方案。

历年营收及净利润

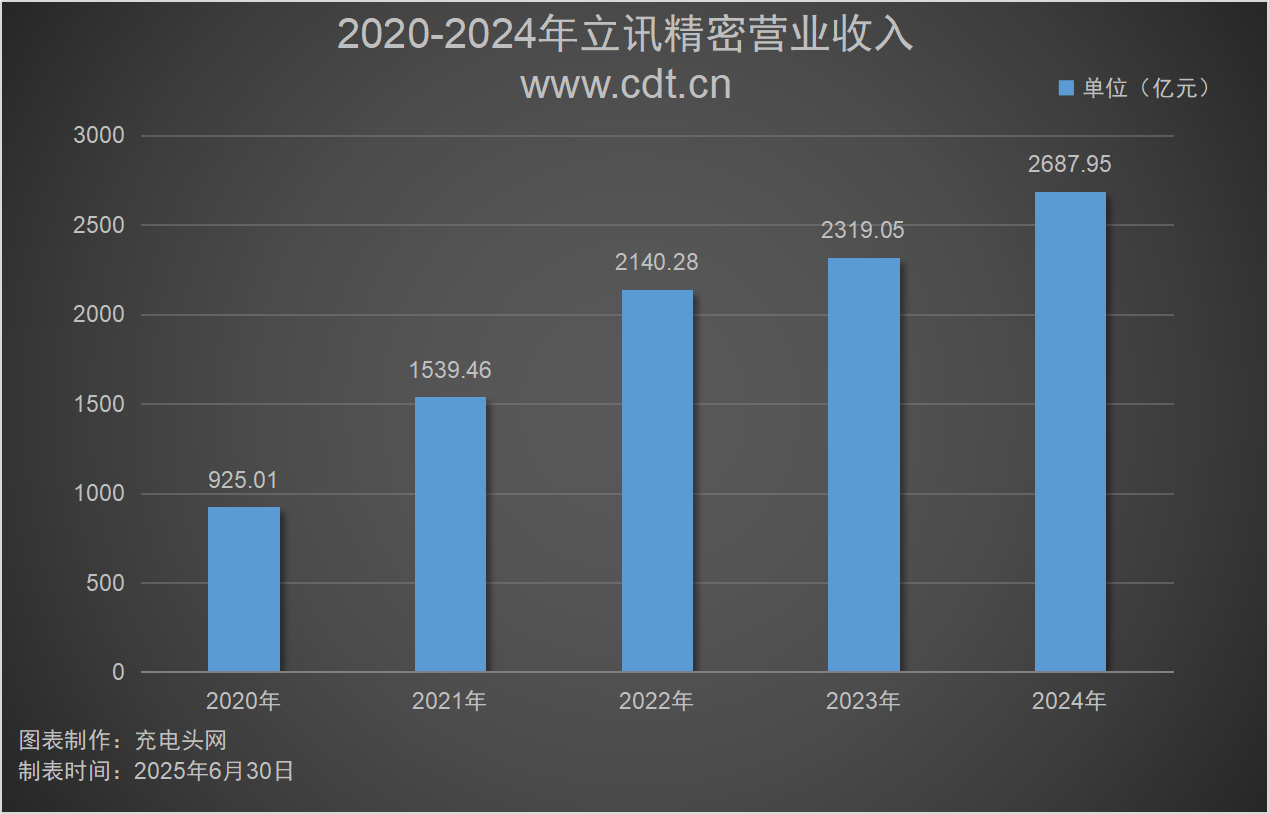

2024年,立讯精密实现总营收2687.95亿元,同比增长15.91%;实现归母净利润133.66亿元,同比增长22.03%。历年营收及净利润情况如下图:

如上图所示,2020-2024年公司分别实现总营收925.01亿元、1539.46亿元、2140.28亿元、2319.05亿元、2687.95亿元;同比增长47.96%、66.43%、39.03%、8.35%、15.91%。

如上图所示,2020-2024年公司分别实现净利润72.25亿元、70.71亿元、91.63亿元、109.53亿元、133.66亿元。同比增长率为53.28%、-2.14%、29.60%、19.53%、22.03%。

报告期内,公司研发、制造及销售的产品主要服务于消费电子、通信及数据中心、汽车等领域。公司产品、业务布局呈现多元化和垂直一体化的特点,综合覆盖零组件、模组与系统集成。

按产品分类来看,2024年公司消费性电子实现营收2240.94亿元,占2024年度总营收的83.37%;通讯互联产品及精密组件实现营收183.60亿元,占2024年度总营收的6.83%;汽车互联产品及精密组件实现营收137.58亿亿元,占2024年度总营收的5.12%;电脑互联产品及精密组件实现营收90.02亿元,占2024年度总营收的3.35%;其他连接器及其他业务收入35.81亿元,占2024年度总营收的1.33%。

从地区来看,公司2024年外销实现营收2354.67亿元,占2024年度总营收的87.60%;内销实现营收333.28亿元,占2024年度总营收的12.40%。

全球布局情况

立讯精密在全球范围内进行了广泛的产业布局,在境内以长三角和珠三角为战略核心,广泛布局于苏州、昆山、东莞等地。随着国际化步伐的加快,立讯精密在香港、台湾、越南等地设立子公司,积极拓展海外市场。相关信息如下:

立讯精密通过全球布局,充分利用各地资源,拓展市场,推动产业多元化,增强竞争力和抗风险能力,这与其作为大型企业的发展战略相契合。立讯精密通过"本土创新+全球交付"的产能配置模式,使公司能够灵活调配资源,针对不同市场、不同客户特性提供定制化解决方案,也极大降低了当前国际政治不确定性带来的风险,成为头部客户在全球范围内极具综合能力的合作伙伴。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计2110.24亿元,占年度销售总额的78.50%。其中,最大的客户一销售额为1901.39亿元,占年度销售总额的70.74%。

2024年公司前五大供应商采购额总计1312.44亿元,占总采购额的62.29%。其中,最大的供应商一采购额为1179.03亿元,占总采购额的55.97%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用57.45亿元、66.42亿元、84.47亿元、81.89亿元、85.56亿元。同比增长31.28%、15.62%、27.17%、-3.06%、4.48%。

公司自有研发团队与全球头部客户紧密合作,共同建立多个研发实验室,在快速掌握前沿科技发展趋势和新能源汽车、光伏及储能等相关清洁技术行业机遇的基础上,充分发挥公司在精密制造实践上的深入理解,以及数字化、智能化的全面赋能,实现对新材料、新工艺、新制程的联合创新,并快速落地技术创新成果的商业化进程。

总市值情况

立讯精密工业股份有限公司于2010年9月15日在深圳证券交易所中小企业板成功挂牌上市,股票简称为立讯精密,股票代码为002475。

公司近五年总市值如上图所示。在此期间,公司总市值最高是在2021年1月13日,为4361.73亿元;总市值最低是在2023年4月27日,为1793.29亿元。截止至2025年6月30日,公司总市值为2514.64亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

如上图所示,2020-2024年公司销售毛利率分别为18.09%、12.28%、12.19%、11.58%、10.41%。在此期间,2020年毛利率最高,为18.09%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

如上图所示,2020-2024年公司存货周转率分别为7.25次、7.92次、6.45次、6.11次、7.84次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

如上图所示,2020-2024年公司资产负债率分别为55.86%、62.03%、60.38%、56.61%、62.16%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

如上图所示,2024年公司职工总数为278,103人,相较于2023年的232,585人,增加了45518人。

员工薪酬

立讯精密始终将人才视为驱动创新发展的核心要素,通过系统性的人才培养机制和全方位的人文关怀体系,构建支撑可持续发展的核心优势。

2024年,立讯精密员工薪酬达到了2,395,557.55万元,相比2023年的1,899,356.33万元,增长率约26%。同时,年度人均薪酬也从2023年的8.17万元,提升至2024年的8.61万元。

研发人员薪酬

上市以来,立讯精密始终将研发创新放在企业发展的重要位置,持续坚持对研发技术的大力投入,努力革新传统制造工艺,不断提升自动化生产水平,将各段精密制造工艺平台化。此外,公司高度重视在底层材料及创新生产技术的长期耕耘,研发团队持续深入技术前端,学习探索先进精密制造工艺与产品应用,与核心客户共同建立先进技术开发实验室,共同开发前沿技术。

2024年,立讯精密研发人员数量为22,583人,较2023年增加3520人,研发人员占比为8.12%。

2024年,研发人员的薪酬合计为474,309.86万元,平均薪酬为21万元。

CEO薪酬

2024年,在CEO的带领下,立讯精密成功拓展了全球市场,加强了技术创新,并提升了企业的社会责任感。这些成就不仅为公司带来了经济效益,也为所有员工和股东创造了更大的价值,进一步巩固了立讯精密在行业中的领导地位。

2024年,立讯精密CEO薪酬为733.33万元,2023年薪酬为200.00万元。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

如上图所示,2020-2024年,公司人均创收分别为53.65万元、67.48万元、90.33万元、99.71万元、96.65万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

如上图所示,2020-2024年,公司现金储备分别为136.88亿元、163.12亿元、207.20亿元、353.40亿元、497.63亿元。

核心竞争力

(一)智能制造与数字化管理能力

公司基于对精密制造本质的深刻理解与持续创新,依托对自动化工厂体系的设计、制造、维护以及迭代升级的自主开发能力,构建了深度人机协同的数字化生态系统,并将工业机器人、大数据采集分析、AI 算法与数字孪生技术贯穿于研发设计、生产制造、供应链管理和品质管控全流程,结合我们对现有制程工艺在自动化智能化方面的创新,实现这些技术在电子制造领域的深度融合与应用,使工艺参数、质量标准和操作规范实现数据库、经验和人才的积累,为全球化产能布局并快速规模化复制奠定了坚实的基础。

(二)垂直整合与跨领域技术融合创新能力

公司通过“内生外延”双轮驱动的发展战略,在声、光、电、热、磁、射频、结构件等底层技术领域建立了完整的能力拼图,并搭建起面向多场景应用的通用技术平台,借此实现不同技术要素的动态组合与协同优化,既能快速响应客户多元化需求,又能前瞻性地将成熟技术方案迁移至新兴领域,并通过融合与创新为客户提供独特、领先的价值。此外,公司基于对基础材料、制程工艺、检测技术的系统性研究,实现了从核心零组件到复杂模组、系统集成的全链条技术覆盖。在此基础上,公司自有研发团队与全球头部客户紧密合作,共同建立多个研发实验室,在快速掌握前沿科技发展趋势和新能源汽车、光伏及储能等相关清洁技术行业机遇的基础上,充分发挥公司在精密制造实践上的深入理解,以及数字化、智能化的全面赋能,实现对新材料、新工艺、新制程的联合创新,并快速落地技术创新成果的商业化进程。

(三)全球头部客户资源与全球产能布局

在全球产能布局方面,公司制造基地广泛分布于中国、越南、泰国、印尼、马来西亚、罗马尼亚、摩洛哥、印度、墨西哥、德国等国家。

在中国,公司于广东、江西、福建、湖北、江苏、浙江、安徽、河北、陕西、四川等地设立制造基地,公司有效整合了本土完整的产业链配套资源与高素质人才储备,形成了精密制造的技术高地。

在东南亚、东亚地区,公司布局越南、泰国、印尼、马来西亚、印度等国家,借助当地具备相对优势的劳动力成本与优惠政策,有效降低生产成本,提升产品价格竞争力。

在墨西哥、德国、罗马尼亚、摩洛哥等国家,公司的产能布局有助于更贴近当地及周边市场,快速响应客户需求,缩短产品交付周期,增强市场响应灵活性,同时进一步拓展国际市场份额,优化全球市场布局。

充电头网总结

报告期内,立讯精密在消费电子、通信及数据中心和汽车业务三大领域均取得显著成就。在消费电子领域,公司通过深化OEM业务和拓展ODM业务,增强了全产业链生态,提升了产品和服务的附加值。通信及数据中心业务方面,公司凭借模块化设计和创新解决方案,满足了AI数据中心的高需求,成为行业领导者。汽车业务上,公司通过广泛的产品布局和对德国Leoni集团的收购,强化了其在汽车电子领域的竞争力。整体来看,立讯精密通过技术创新和战略布局,实现了业务的多元化和市场地位的巩固,为公司的持续增长奠定了坚实基础。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/