前言

2025年4月24日,华新科(股票代码:2492)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入347.55亿元新台币,同比增长5.97%,实现归属于上市公司股东净利润29.83亿元新台币,同比增长50.28%;基本每股收益6.15元新台币/股。

华新科技股份有限公司是电子陶瓷元器件领域的重要生产商,主营业务涵盖电子陶瓷产品及相关电子元器件的制造与研发。公司产品被广泛应用于电脑资讯、通讯设备、消费性电子商品、车用及工业应用等领域,如智能手机、网络设备、数据中心、个人电脑、LED 灯泡、白色家电、汽车零部件等,市场占有率较高,在电动游戏机与 PC 产业均超过 20%。

主要数据概览

2024年,华新科营收和净利润实现双增长,发展态势良好。以下是2024年华新科的主要数据概览:

2024年在被动元件行业整体复苏的背景下,华新科实现营业收入77.09亿元,主要得益于被动元件市场需求回暖,尤其是 5G 通信、汽车电子等领域的订单拉动,公司实现净利润6.62亿元。华新科研发投入2.28亿元,重点投向高频化、小型化被动元件及环保材料,加速技术转化。公司2024年末现金储备17.62亿元,充足的现金储备在支撑公司战略布局、应对行业波动及提升竞争力方面发挥了关键作用。

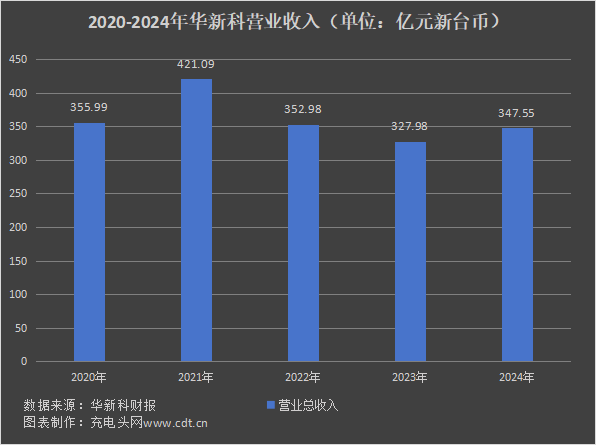

历年营收及净利润

根据华新科报告数据显示,2020-2024年,华新科营业收入分别为355.99亿元新台币、421.09亿元新台币、352.98亿元新台币、327.98亿元新台币和347.55亿元新台币,同比增长分别为18.14%、18.29%、-16.17%、-7.08%和5.97%。

2020—2024年,华新科净利润分别为66.32亿元新台币、79.32亿元新台币、16.51亿元新台币、19.85亿元新台币和29.83亿元新台币,同比增长-0.26%、19.60%、-79.19%、20.23%和50.28%。

2024 年随着市场的逐步复苏,客户库存调整结束,需求开始释放。尤其是 AI 相关领域的发展,带动了相关产品需求的增长。像 AI 伺服器和 AI PC 等产品的市场需求稳定,使得对相关电子元件的采购量增加,华新科技作为被动元件制造商,其产品在电源、DDR 等 AI 应用方面的需求也随之提升,从而推动了营收和净利润增长。

分产品看:2024年,华新科积层陶瓷电容营业收入144.90亿元新台币,营收占比41.69%;晶片电阻营业收入76.56亿元新台币,营收占比22.03%;射频元件营业收入59.74亿元新台币,营收占比17.19%;其他营业收入66.35亿元新台币,营收占比19.09%。

报告期内,华新科不同地区业务总体经营情况如上图。2024年,华新科亚洲营业收入313.14亿元新台币,收入占比90.10%;美洲营业收入15.04亿元新台币,收入占比4.33%;欧洲营业收入19.36亿元新台币,收入占比5.57%。

历年研发投入

根据华新科报告数据显示,2020-2024年,华新科研发费用分别为8.63亿元新台币、10.55亿元新台币、11.33亿元新台币、10.40亿元新台币和10.28亿元新台币,2020-2024年同比增长分别为23.46%、22.25%、7.39%、 -8.21%和-1.15%。

华新科自 2001 年以来持续以年营收 3% 投资于技术创新,研发投入力度大。公司拥有六个主要 R&D 中心,具备强大的研发人才储备,技术积累深厚。同时,公司还会根据市场需求,投资兴建高容高压、特殊规格与微型化等生产基地,不断推出符合市场趋势的新产品。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年华新科销售毛利率情况如上图所示。在此期间,2020年公司毛利率最高,为31.58%,2022年最低,为17.85%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,华新科存货周转率情况如上图所示,2024年,华新科存货周转率为3.76次,同比增长3.48%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,华新科资产负债率情况如上图所示,2024年,华新科资产负债率为41.28%。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,华新科现金储备情况如上图所示,2024年,华新科现金储备为79.43亿元新台币。

核心竞争力

1、产品种类丰富多样

公司产品线十分丰富,涵盖了贴片电阻、贴片电容、贴片电感、天线等多种被动元器件,以及射频与无线组件等,能够为客户提供 “一次购足” 的产品解决方案,多元化的产品结构可以满足不同客户的需求,降低单一产品市场波动对公司业绩的影响。

2、技术创新优势

公司一直注重技术创新,持续以年营收的一定比例投资于研发,拥有专业的研发团队和多个研发中心,在被动组件材料、制程等方面取得了多项专利。技术的不断进步有助于公司推出更高性能、更符合市场需求的产品,提高产品的竞争力,从而在市场中占据更有利的地位。

3、市场布局与物流优势

公司在亚太地区布局了 8 座主要生产基地,能够保证产品的大规模生产和供应。同时,通过全球 50 多家区域性大型分销商的供货与仓储网络,以及位于全球 17 个国家的 160 个发货中心,建立了全球性的物流与仓储网络,能够快速、高效地将产品送达客户手中,提高了客户服务效率和满意度。

4、战略联盟与合作优势

公司积极与产业内的企业进行合作,通过研究发展与积极结盟,整合各方资源,提升产品供应与服务价值。例如,与信昌陶瓷(PDC)、釜屋电机(Kamaya)、弘电电子(Frontier)等协力合作,并整合 Arrow 等区域性经销商,通过合作实现优势互补,进一步增强了自身的竞争力。

充电头网总结

作为全球领先的被动元件制造商之一,华新科在被动元件领域具有较强的实力和市场影响力。随着 5G 通讯、汽车电子、工业自动化等领域的不断发展,对被动元器件的需求持续增加,华新科的产品广泛应用于这些领域,例如汽车电子化程度的提高,需要大量的被动元器件来实现各种功能,这将为公司带来广阔的市场空间。华新科技凭借自身的技术、产品、布局等优势,在未来仍有较大的发展潜力,有望在新兴领域的发展中抓住机遇,实现进一步的增长。但同时也需要应对来自竞争、技术、宏观经济等多方面的挑战,通过不断创新和优化自身运营,来保持良好的发展态势,在全球被动元件市场中占据更有利的位置。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/