前言

近日,禾伸堂(股票代码:3026)公布了《2024年年度报告》。报告显示,公司2024年实现营业总收入127.86亿元新台币,同比增长-3.43%,实现归属于上市公司股东净利润9.73亿元新台币,同比增长14.34%;基本每股收益5.87元新台币/股。

禾伸堂企业股份有限公司创立于1981年,总部设立于台北市。禾伸堂企业是电子元件供应链中少数涵盖主、被动双通路并拥有制造工厂的多元化公司。西元1999年,在台湾桃园龙潭设立生产基地,制造积层陶瓷电容(MLCC),以自有品牌销售,提供多元客制化产品行销全球,满足客户全方位需求,深获客户信赖。禾伸堂企业同时代理多家国际知名半导体零组件,提供客户完整解决方案及多样性零组件,协助客户创造新的营运价值。

主要数据概览

2024 年禾伸堂通过产品高端化与产能优化,在 PCB 材料行业结构性复苏中实现稳健增长,以下是2024年禾伸堂的主要数据概览:

2024年AI 服务器、数据中心等领域需求强劲,而消费电子及通信行业需求疲软。禾伸堂作为 PCB 化学品及陶瓷基板供应商,其高端产品(如高频高速基板材料)可能受益于 AI 算力需求增长,但中低端产品仍面临价格竞争压力。公司2024年实现营业收入和净利润分别为28.36亿元和2.16亿元。禾伸堂在高压贴片电容器、车规级 MLCC 等领域持续投入研发,公司2024年研发投入0.77亿元。截至2024年末,公司现金储备9.99亿元,公司通过现金储备支持在技术研发、产能扩张、财务稳健性及供应链管理等方面发挥了关键作用,成为其在 PCB 材料行业结构性复苏中实现稳健增长的核心动能。

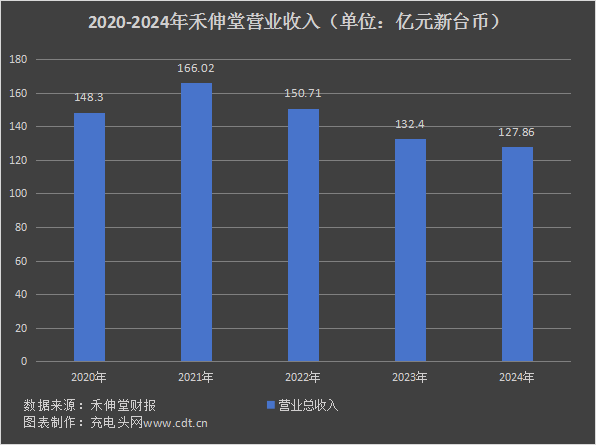

历年营收及净利润

根据禾伸堂报告数据显示,2020-2024年,禾伸堂营业收入分别为148.30亿元新台币、166.02亿元新台币、150.71亿元新台币、132.40亿元新台币和127.86亿元新台币,同比增长分别为1.57%、11.95%、-9.22%、-12.15%和-3.43%。

2020—2024年,禾伸堂净利润分别为13.12亿元新台币、19.52亿元新台币、12.31亿元新台币、8.51亿元新台币和9.73亿元新台币,同比增长65.45%、48.78%、-36.94%、-30.87%和14.34%。

2024 年被动元件行业整体表现较好,禾伸堂作为被动元件领域的重要厂商,受益于行业整体需求的增长,公司也在不断推进产品结构的优化升级。近年来,公司积极布局汽车电子等新兴领域,而汽车电子化的发展趋势使得对高品质被动元件的需求持续增加。禾伸堂的产品在汽车无源器件等利基市场有一定的竞争力,随着汽车电子业务占比的提升,高附加值产品的销售占比增加,有助于提高公司的整体毛利率,从而推动利润增长。

分产品看:2024年,禾伸堂被动元件营业收入50.04亿元新台币,营收占比44.50%;主动元件营业收入28.45亿元新台币,营收占比25.30%;系统模组营业收入21.46亿元新台币,营收占比19.09%;其他营业收入12.49亿元新台币,营收占比11.11%。

报告期内,禾伸堂不同地区业务总体经营情况如上图。2024年,禾伸堂中国营业收入84.83亿元新台币,收入占比66.32%;台湾营业收入27.89亿元新台币,收入占比21.81%;美国营业收入1.91亿元新台币,收入占比1.49%;其他地区营业收入13.22亿元新台币,收入占比10.34%。

历年研发投入

根据禾伸堂报告数据显示,2020-2024年,禾伸堂研发费用分别为3.10亿元新台币、3.64亿元新台币、3.50亿元新台币、4.63亿元新台币和3.47亿元新台币,2020-2024年同比增长分别为-14.84%、17.42%、-3.85%、 32.29%和-25.05%。

禾伸堂注重研发投入,拥有专业的技术团队,持续推动产品创新。其创新不仅体现在产品设计上,还贯穿于生产工艺中。例如,在电容领域,公司推出了多款采用先进技术的核心产品,确保产品性能达到行业领先水平。同时,公司还不断探索新材料的应用,如日本陶瓷粉末材料研究中心开发出的 X7E 介电材料,提升了产品的性能,满足了通讯、电源类等对容值稳定性要求较高的产品需求。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020—2024年禾伸堂销售毛利率情况如上图所示。在此期间,2021年公司毛利率最高,为22.14%,2024年最低,为16.34%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

近五年,禾伸堂存货周转率情况如上图所示,2024年,禾伸堂存货周转率为3.75次,同比增长15.72%。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020—2024年,禾伸堂资产负债率情况如上图所示,2024年,禾伸堂资产负债率为34.41%。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020—2024年,禾伸堂现金储备情况如上图所示,2024年,禾伸堂现金储备为45.02亿元新台币。

核心竞争力

1、严格的品质管理

品质是禾伸堂的生命线,公司建立了完善的质量管理体系。从原材料采购环节开始,就进行严格筛选,确保原材料的质量符合要求。在生产制造过程中,遵循严格的工艺标准和流程,对每一个生产环节都进行严格把控。产品出厂前,还会经过最终检验,确保产品符合国际质量标准,如通过了 ISO - 9001、ISO - 14001、AEC - Q200 等标准认证,这种严谨的品质管理让其产品在市场上赢得了良好的口碑和客户的高度信赖。

2、多元化的产品线

禾伸堂拥有丰富多样的产品线,能够覆盖多个细分市场,满足不同客户群体的需求。其产品涵盖了电阻、电容、热敏电阻、压敏电阻等多种电子元器件,无论是工业应用领域,如汽车电子、航空航天等,还是日常消费领域,如家用电器、通讯设备等,都能为客户提供相应的产品和定制化解决方案。多元化的产品线不仅扩大了其市场覆盖范围,还增强了客户粘性,降低了单一产品市场波动带来的风险。

3、优质的客户服务

公司建立了专业的客户服务团队,为客户提供全方位的售前、售中和售后支持。售前,能够根据客户的需求,提供专业的产品咨询和方案推荐;售中,确保订单的及时处理和交付;售后,能够快速响应客户的问题,及时解决产品使用过程中出现的各种问题。这种优质的客户服务,提升了客户满意度,有利于建立长期稳定的合作关系,促进企业的持续发展。

4、国际化战略布局

禾伸堂积极推进国际化战略,通过建立海外分支机构和合作伙伴网络,将产品远销多个国家和地区。国际化布局使其能够接触到全球不同市场的需求和技术趋势,进一步提升了企业的全球竞争力和品牌知名度,同时也有助于企业在全球范围内优化资源配置,降低生产成本,提高市场应变能力。

充电头网总结

随着新兴技术的不断发展,相关领域对电子元件的需求持续增加。禾伸堂的 MLCC 产品已切入机器人自动控制等应用领域,且其直插瓷片电容等产品也可应用于通讯设备、汽车电子等多个领域,这些新兴产业的发展将为其带来新的市场增长点。尤其是汽车电子化的推进,对高端 MLCC 等元件的需求旺盛,禾伸堂已跨入车用电子供应链,有望在这一领域获得更多市场份额。但全球电子元件市场竞争激烈,禾伸堂面临着来自日本、韩国以及中国大陆等众多厂商的竞争,可能会对禾伸堂的市场份额造成一定的冲击。未来禾伸堂需要抓住新兴领域发展的机遇,充分发挥自身的技术和产能优势,注重研发投入,不断探索新材料、应用新工艺、开发新产品,这有利于其保持技术竞争力,推出符合市场需求的高性能产品,巩固行业领先地位。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/