前言

4月29日,显盈科技(股票代码:301067)公布了《2024年年度报告》。报告显示,公司2024年实现总营收8.73亿元,同比增长27.95%;实现归母净利润805.73万元,同比下降61.06%;基本每股收益0.08元/股。

显盈科技集团成立于2011年,总部位于广东省深圳市宝安区,是一家以信号转换器、信号拓展坞、电源适配器、智能充电器等移动终端智能配件产品研发、生产、销售为主体,无人机及卫星通信为产业发展方向的国家级高新技术企业。历经十多年的耕耘与发展,公司在深圳、惠州、新加坡、台湾、东南亚等多地设有分子公司及制造工厂,并形成了以产品研发、精密模具及精密结构件设计制造、SMT贴装和产品组装为一体的产业配套集群。业务范围覆盖多个国家和地区,与全球众多知名品牌建立了长期稳定的合作关系。

历年营收及净利润

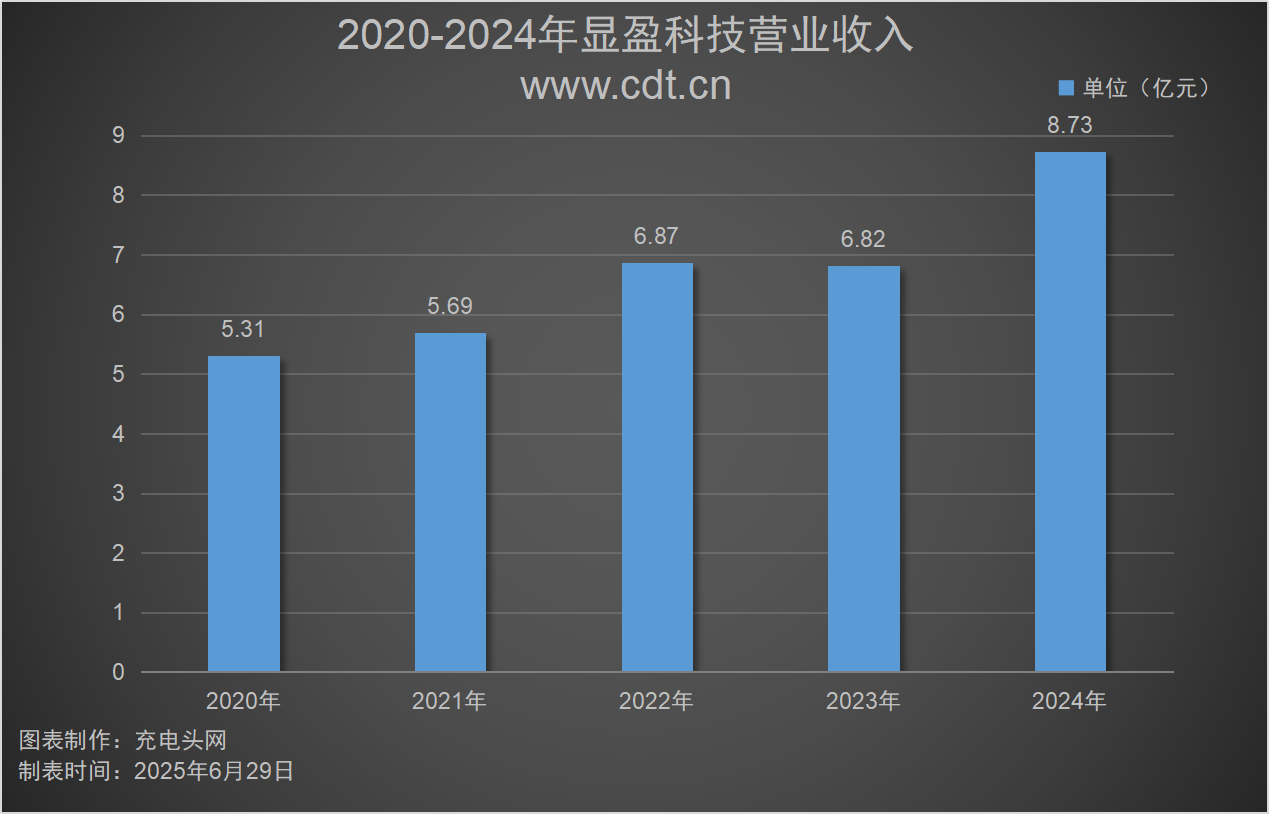

2024年,显盈科技实现总营收8.73亿元,同比增长27.95%;实现归母净利润805.73万元,同比下降61.06%。历年营收及净利润情况如下图:

如上图所示,2020-2024年公司分别实现总营收5.31亿元、5.69亿元、6.87亿元、6.82亿元、8.73亿元;同比增长26.00%、7.31%、20.65%、-0.72%、27.95%。

如上图所示,2020-2024年公司分别实现净利润6640.66万元、5350.07万元、7289.70万元、2069.28万元、805.73万元。2020-2024年同比增长率分别为28.32%、-19.43%、36.25%、-71.61%、-61.06%。

报告期内,公司形成了以信号转换拓展类及电源类产品为主,模具及精密结构件、SMT贴装为辅的产品结构,同时紧密围绕3C电子周边不断延伸新品品类,包含高速信号连接线、AI/VR/AR周边、充电宝、智能眼镜充电盒、妙控键盘、智能插座等创新产品。公司产品出口地遍布全球50余个国家和地区,2024年度境外销售金额占营业收入的44.44%,产品出口地以欧洲、中国台湾和北美为主。

按产品分类来看,2024年公司信号转换拓展类产品实现营收4.23亿元,占2024年度总营收的48.49%;电源适配器实现营收2.78亿元,占2024年度总营收的31.90%;模具及精密结构件实现营收1.67亿元,占2024年度总营收的19.12%;其他营收423.40万元,占2024年度总营收的0.49%。

从地区来看,公司2024年境内实现营收4.85亿元,占2024年度总营收的55.56%;境外实现营收3.88亿元,占2024年度总营收的44.44%。

电源适配器营收情况

电源适配器是一种将电源的电压和电流转换为特定的输出电压和电流,以供应其他电子设备充电使用的产品。显盈科技的电源适配器产品包括快充充电器、无线充电器、旅行充电器、智能排插等产品。

2024 年,显盈科技电源适配器业务表现亮眼,成为公司营收增长的核心驱动力。其营收达2.78亿元,较上年同期大增98.72%,在总营收中占比31.90%。同时,产品销量也大幅提升,达到704.67万件,同比增长67.39%。

近年来,3C电子产品朝着轻薄化、便携化、高清化方向发展,催生了对快充类电源适配器的旺盛市场需求。受制于当前电池技术及手机体积限制,智能手机电池容量难以实现大幅提升,使得缩短充电时长的快充充电器成为解决消费者痛点的关键所在,市场潜力极为可观,为显盈科技电源适配器业务的发展提供了广阔空间。

全球布局情况

显盈科技集团在境内外均有业务拓展,境内主要分布在东莞、惠州和深圳;境外主要是新加坡与越南。相关信息如下:

显盈科技在境内以珠三角为核心展开深度布局,于东莞、惠州、深圳等地设立多家子公司。其中在惠州形成规模化生产基地,深圳等企业发力贸易领域,实现 “制造 + 流通” 的本土业务闭环。随着公司不断推进国际化战略,公司在新加坡、越南设立了子公司,进一步拓展其海外业务。这种 “境内制造集中化、境外贸易与生产双驱动” 的布局模式,既强化了本土供应链协同效率,又通过境外节点实现产能外溢与市场渗透,为公司全球化业务拓展构建了立体网络。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计4.67亿元,占年度销售总额的53.53%。其中,第一名客户销售额为1.10亿元,占年度销售总额的12.59%。

2024年公司前五大供应商采购额总计1.07亿元,占总采购额的17.69%。其中,第一名供应商采购额为2802.43万元,占总采购额的4.63%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用1996.19万元、2681.29万元、4021.39万元、5028.89万元、6631.86万元。同比增长8.52%、34.32%、49.98%、25.05%、31.88%。

公司始终注重科技研发与生产相结合,不断加大对产品的研发力度,扩展与深化产品的广度与深度。公司对产品研发的方向随着市场的需求演变而与时俱进。2024年度公司研发投入金额约为 6631.86 万元,占营业收入比重为7.60%,较2023年度有一定增长。

总市值情况

深圳市显盈科技股份有限公司于2021年9月22日登陆深圳证券交易所创业板,股票简称为显盈科技,股票代码为301067。

公司上市至今的总市值如上图所示。在此期间,公司总市值最高是在2021年9月22日,为39.42亿元;总市值最低是在2024年4月16日,为16.65亿元。截止至2025年6月27日,公司总市值为33.3亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

如上图所示,2020-2024年公司销售毛利率分别为27.93%、24.46%、24.94%、23.30%、20.34%。在此期间,2020年毛利率最高,为27.93%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

如上图所示,2020-2024年公司存货周转率分别为4.87次、4.20次、4.01次、3.57次、3.79次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

如上图所示,2020-2024年公司资产负债率分别为50.06%、23.51%、21.63%、29.81%、37.19%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

如上图所示,2024年公司职工总数为2,217人,相较于2023年的2,038人,增加了179人。

员工薪酬

显盈科技坚持“以人为本”的原则,为吸引和保留更多的优秀人才,建立了系统的任职资格体系,为不同类型的员工提供多渠道、多元化的晋升通道,致力于为每一位显盈人提供广阔的发展平台。并为员工提供周全的福利、多样的休假制度、舒适的办公环境等,持续增加员工幸福指数,增强员工的归属感,充分调动员工的工作积极性,实现员工与公司共赢。

2024年,显盈科技员工总薪酬从2023年的17,021.93万元增长至21,775.47万元,同比增幅约27.93%。同时,年度人均薪酬也由2023年的8.35万元提升至2024年的9.82万元,整体薪酬水平实现显著增长。

研发人员薪酬

报告期内,为满足公司未来产品布局、技术创新和业务拓展的需要,公司持续加大高端人才引进及研发项目投入。公司产品定位于中高端市场,依托优秀的研发实力、迅速的响应能力和稳定的生产品质,获得行业内多数中高端客户的认可。

2024年,显盈科技研发人员规模与薪酬水平双增长。报告期内,研发人员数量达271人,较2023年同比增长8.40%,占员工总数的12.00%;研发人员薪酬合计4251.78万元,研发人员年度平均薪酬从13.05万元提升至15.69万元。

CEO薪酬

CEO在掌舵企业发展中扮演核心角色,一般CEO薪酬体系与公司营收增长、市场份额扩张等硬指标深度绑定,既彰显对其带领企业穿越周期、构筑竞争壁垒能力的认可,更以市场化激励机制驱动其持续激活组织效能,引领公司在智能硬件赛道保持创新势能。

2024年,显盈科技CEO薪酬为72.49万元,2023年薪酬为72.05万元。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

如上图所示,2020-2024年,公司人均创收分别为54.75万元、68.76万元、57.77万元、33.46万元、39.36万元

历年现金储备

2020-2024年公司现金储备如下图所示:

如上图所示,2020-2024年,公司现金储备分别为7657.94万元、5.71亿元、2.73亿元、1.01亿元、1.20亿元

核心竞争力

(一)客户优势

1、公司与部分行业知名品牌商客户保持着长期稳定的合作关系,保障公司主营大盘业务稳健发展;同时,通过持续研发和产业链上下游及周边产业布局,寻求更多发展机会与新增长点。

2、行业高端品牌商客户往往对产品设计、品质和安规等方面有着更高的标准和要求,公司持续加大研发投入满足高端客户的定制化需求。

3、行业高端品牌商为维护自身品牌,对ODM供应商有着严格的准入机制和较长的认证周期,公司成为行业高端品牌商的供应商具有较强的示范性作用,是公司技术和制造实力的体现,有利于公司吸引新客户或者向原有客户推介新产品。

(二)研发优势

1、公司与VIA、Synaptics 和 iTE 等上游芯片原厂建立了合作伙伴关系,帮助其对新芯片展开测试、试用,公司能够较早获得新型芯片供应,提前进行产品研发与布局,从而取得先发优势。

2、公司早在2019年导入IPD集成开发体系,已建立完善的研发管理流程及品质管控体系。同时,公司拥有安规认证实验室、高频信号测试实验室和工业级3D打印实验室等,具备各类信号转换拓展产品、电源类产品等3C周边配件产品的技术开发能力,能够专业高效地满足各类客户多种产品的定制化需求。

(三)产品优势

1、多年来,公司产品经过多种使用设备和各种使用场景测试,形成数据库,达到更好的兼容性;公司研发人员PCBA布图经验丰富,产品集成度更高,信号衰减更少,温升控制更好;公司主打精益生产,产品装配精度高,一致性好。

2、公司高度重视产品设计,在深入调研市场需求、终端消费者偏好与客户反馈基础上,持续研发功能领先、品质过硬、设计出色的产品。公司具有模具及精密结构件生产能力,可以为公司大部分产品提供外壳及内部结构件,能够应对客户少量多样等多类型订单开模需求。公司研发团队与注塑、模具结构件团队密切合作,实现更高的产品开发效率和工业设计水准,进一步保障了产品的量产性,稳定性及交付能力。

3、公司在主营业务的基础上,紧密围绕3C电子周边产品,不断延伸公司产品品类。未来,公司将致力于成为商务办公、学习教育、游戏娱乐等主要应用场景移动终端智能配件方案解决提供商,不断拓宽产品研发边界,丰富产品功能,解决用户痛点,为公司业绩营收提供有力支撑。

充电头网总结

2024年,显盈科技营业收入同比增长27.95%,电源适配器业务以近翻倍增速领跑,信号转换与精密结构件板块亦实现稳健提升,三大产品线协同构筑增长新引擎。尽管短期净利润受行业内卷、研发投入与产能爬坡等因素影响承压,显盈科技依然坚持高品质和优质服务,不断加大研发投入,以技术创新驱动产品升级,积极拓展销售渠道,参加国内外展会,增强市场竞争力。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/