前言

4月26日,三安光电(股票代码:600703)公布了《2024年年度报告》。报告显示,公司2024年实现总营收161.06亿元,同比增长14.61%;实现归母净利润2.53亿元,同比下降31.02%;基本每股收益0.05元/股。

三安光电主要从事化合物半导体材料与器件的研发、生产和销售,以氮化镓、砷化镓、碳化硅、磷化铟、氮化铝、蓝宝石等化合物半导体新材料所涉及的外延片、芯片为核心主业。

历年营收及净利润

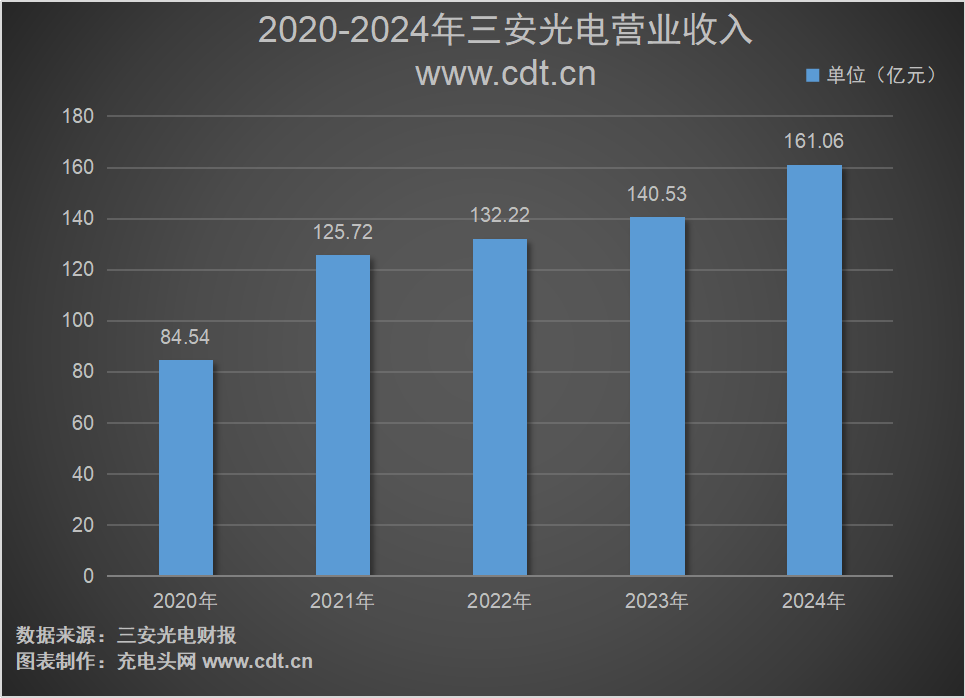

三安光电历年营收及净利润情况如下图:

2020-2024年公司分别实现总营收84.54亿元、125.72亿元、132.22亿元、140.53亿元、161.06亿元。同比增长率为13.32%、48.71%、5.17%、6.28%、14.61%。

2020-2024年公司分别实现净利润10.16亿元、13.13亿元、6.85亿元、3.67亿元、2.53亿元。同比增长率为-21.73%、29.20%、-47.82%、-46.50%、-31.02%。

按产品分类来看,2024年公司LED外延芯片实现营收60.37亿元,占2024年度总营收的37.48%;材料、废料销售营收44.76亿元,营收占比27.79%;集成电路产品营收28.57亿元,营收占比17.74%;LED应用产品营收26.04亿元,营收占比16.17%;租金、物业、服务收入1.32亿元,营收占比0.82%。

从地区来看,公司2024年中国大陆地区营收138.68亿元,占总营收的比例为86.11%;中国大陆地区以外营收22.37亿元,占总营收的比例为13.89%。

全球布局情况

在半导体产业的全球化浪潮中,三安光电以精准的战略布局勾勒出一张覆盖海内外的产业网络。相关信息如下:

境内布局纵深广阔,从厦门、天津到芜湖、重庆,从鄂州、长沙到泉州等,生产型子公司星罗棋布,在化合物半导体、集成电路等核心领域筑牢制造根基,设计开发与贸易服务类子公司协同联动,形成“研发 - 生产 - 销售”闭环。

境外版图同样亮眼,英国、美国、德国、日本、新加坡等地的子公司各有专攻。这一全球化布局既扎根国内产业集群优势,又深度融入国际产业链,为三安光电在半导体与光电领域的持续突破提供了强劲支撑,彰显其作为行业领军者的战略远见与硬核实力。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计63.08亿元,占营业收入的39.16%。其中,第一名销售额为39.48亿元,占比24.51%。

2024年公司前五大供应商采购额总计52.17亿元,占年度采购总额的比例为38.58%。其中,第一名采购额为25.48亿元,占比18.84%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用4.08万元、5.30亿元、5.84亿元、7.94亿元、7.06亿元。

总市值情况

三安光电于1996年5月28日在上海证券交易所上市,股票代码为600703。

公司总市值情况如上图所示,截至2025年7月15日,公司总市值为620.14亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

2020-2024年公司销售毛利率分别为24.47%、22.22%、17.83%、10.36%、11.90%。在此期间,2020年毛利率最高,为24.47%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

2020-2024年公司存货周转率分别为1.75次、2.23次、2.08次、2.27次、2.61次。在此期间,2024年存货周转率最高,为2.61次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

2020-2024年公司资产负债率分别为23.87%、35.91%、35.01%、33.59%、37.53%。在此期间,2024年资产负债率最高,为37.53%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

2024年公司职工总数为15828人,相较于2023年的15439人增加了389人,同比增长2.52%。

员工薪酬

三安光电根据国家的法律、法规,结合公司实际情况、岗位价值、市场情况,制定了《薪酬福利管理制度》,明确公司的薪酬结构与标准,不同岗位人员的薪酬管理体系。同时,公司也根据所在区域工资涨幅、物价上涨指数,社会及同行业薪资状况等因素,结合本公司实际情况,充分考虑员工整体综合绩效及业务能力,制定薪酬调整方案并适时执行。通过公平、竞争、激励和合法的薪酬体系,吸引、激励和保留优秀人才,支持公司的长期战略目标。2024年,公司实施薪酬水平调整、激励方案优化、福利政策升级、薪酬透明度提升等一系列措施,以确保薪酬体系的竞争力和激励性。

2024年,三安光电员工总薪酬达到了254063.46万元,相比2023年的238482.82万元,约增长6.53%。2024年三安光电人均薪酬为16.05万元。

研发人员薪酬

从研发团队规模看,2024年三安光电研发人员数量为2669人,较2023年减少38人,研发人员占公司总人数比例从17.53%降至16.86%。

从薪酬数据看,2024年研发人员薪酬合计2.67亿元,平均薪酬达9.99万元,较2023年的12.24万元下降18.36%。

CEO薪酬

三安光电CEO薪酬情况如下:

2024年三安光电CEO薪酬达215.64万元,相比2023年的160万元,增加了55.64万元,同比增长34.78%。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

2020-2024年,公司人均创收分别为60.49万元、67.46万元、88.84万元、91.02万元、101.76万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

2020-2024年,公司现金储备分别为71.26亿元、39.00亿元、96.06亿元、89.36亿元、84.88亿元。

核心竞争力

1、研发技术优势

公司作为国内化合物半导体领域的龙头企业,经过多年的发展和沉淀,现已形成深厚的技术积累,所掌握的核心技术与研发能力已达到国际先进水平。在研发和技术创新方面的持续投入,对公司产品性能、生产良率等多方面的提升显著。公司产品应用领域广阔,可为下游客户提供多元化、高性价比的产品,客户覆盖范围非常广泛。公司始终坚持以技术研发、品质保障驱动业务发展的理念,强大的研发和技术实力使得公司产品在性能、可靠性、稳定性方面获得客户的广泛认可。公司高度重视知识产权管理体系建设,系国家知识产权局认定的国家知识产权示范企业。截至2024年12月31日,公司拥有专利(含在申请)超过4200件,其中授权专利2564件,海外专利(含PCT)超1000件,自有专利占比超过98%。公司持续技术创新,注重研发成果转化,通过长期的专利布局形成技术壁垒,为公司销售渠道提供保障。公司聚焦于行业尖端的技术研究与应用,持续研发投入、加速产品研发、客户认证和推向市场,完善专利布局,为进一步开拓市场奠定基础。

2、人才储备优势

公司长期高度重视人才培养和队伍建设,人才储备符合公司发展战略目标和市场发展需求。公司作为国家认定的博士后工作站及国家级企业技术中心,在全球多国相继成立研发中心,拥有由全球化合物半导体领域顶尖人才组成的技术研发团队,博士后科研工作站聚集了一批国内外顶尖的化合物半导体领域专家,研发能力居国内前列。此外,公司持续扩容升级管理团队,积累了丰富的产业运营经验,打造了一支高素质的管理团队,建立了有效的研发及产供销管理体系。

3、规模效应及全产业链布局优势

公司是国家认定的“半导体照明工程龙头企业”,系国内化合物半导体领域产销规模首位、具备垂直产业链布局的企业。公司在产业链上游积极布局原材料衬底,形成部分自给能力,并配套辅料气体自制;在产业链下游布局特殊应用领域,推进应用进程。公司在国内化合物半导体领域产销规模居于首位,一方面规模采购提高了公司对供应商的市场议价能力,另一方面提高知名度获得广泛客户基础。

4、品牌、营销与客户积累优势

公司是国内化合物半导体领域技术实力雄厚、高知名度的企业,经过长期的发展和积淀,公司品牌“三安”已在行业内树立起高技术、高品质、优质服务的市场形象,得到客户的充分信任,并被认定为中国驰名商标、厦门市优质品牌。公司建立了完善的销售和售后服务体系,营销网络遍布全球主要区域,已与国内外主要封装企业和下游应用厂商建立了长期、稳固的合作关系。

充电头网总结

三安光电将持续发展化合物半导体核心主业,强化产、销、研一体化运作,优化内部管理和生产工艺,降低成本,提高产品市场占有率,提升公司盈利能力。公司以打造拥有独立自主知识产权的民族高科技企业为己任,以引领“芯”潮流、奉献新能源为愿景,凭借雄厚的技术力量、领先的工艺水平和先进的制程设备,用更高的站位、更快的速度,继续围绕公司战略规划发展核心主业,致力于化合物半导体新材料与器件的研发、生产与应用,积极推进产品结构转型升级,努力打造具备国际竞争力的半导体厂商。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/