前言

4月24日,绿联科技(股票代码:301606)公布了《2024年年度报告》。报告显示,公司2024年实现总营收61.70亿元,同比增长28.46%;实现归母净利润4.62亿元,同比增长19.29%;基本每股收益1.1832元/股。

深圳市绿联科技股份有限公司(Ugreen Group Limited)成立于2012年,是一家集研发、设计、生产、销售于一体的国家级高新技术企业,专注于为全球用户提供全方位数码解决方案。作为全球科技消费电子领域的知名品牌,绿联致力于科技赋能,不断推动产品智能化发展。目前,绿联产品涵盖传输类、音视频类、充电类、存储类和移动周边类,凭借卓越的品质和创新设计,产品已销往多个国家和地区。

历年营收及净利润

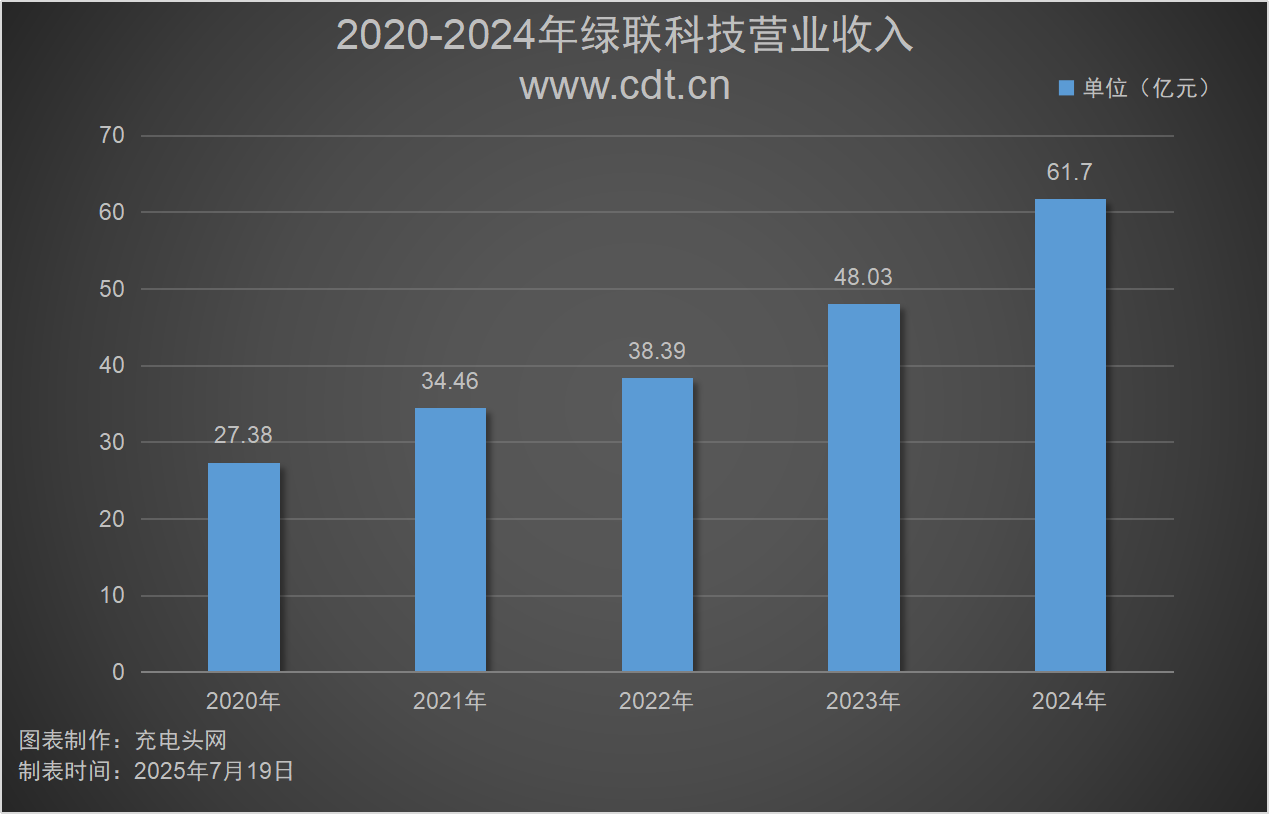

2024年,绿联科技实现总营收61.70亿元,同比增长28.46%;实现归母净利润4.62亿元,同比增长19.29%。历年营收及净利润情况如下图:

如上图所示,2020-2024年公司分别实现总营收27.38亿元、34.46亿元、38.39亿元、48.03亿元、61.70亿元;同比增长33.85%、25.88%、11.40%、25.09%、28.46%。

如上图所示,2020-2024年公司分别实现净利润2.98亿元、2.97亿元、3.27亿元、3.88亿元、4.62亿元。同比增长率为32.20%、-0.47%、10.39%、18.35%、19.29%。

绿联科技依托“UGREEN”品牌布局境内外双循环市场,境内外市场均衡发展,实现了在中国、美国、英国、德国、日本等全球多个国家和地区销售;同时打通线上、线下销售全渠道布局,实现了天猫、京东、亚马逊、速卖通、Shopee、Lazada 等境内外主流电商平台的全面覆盖以及完善在全国主要省级行政区域经销网络的搭建。公司在巩固现有产品技术优势的基础上加大研发投入,持续推进五大系列产品的技术创新。并重点加大在 NAS 私有云存储、耳机声学、充电续航等产品及技术领域的研发力度,以满足不断变化的市场需求。

按产品分类来看,2024年公司充电类产品实现营收23.49亿元,占2024年度总营收的38.08%;传输类产品实现营收17.52亿元,占2024年度总营收的28.40%;音视频类产品实现营收10.60亿元,占2024年度总营收的17.19%;移动周边类产品实现营收5.19亿元,占2024年度总营收的8.42%;存储类产品实现营收3.91亿元,占2024年度总营收的6.34%;其他类产品实现营收9350.80万元,占比1.52%;其他业务收入333.96万元,占比0.05%。

从地区来看,公司2024年境外实现营收35.44亿元,占2024年度总营收的57.44%;境内实现营收26.23亿元,占2024年度总营收的42.51%;其他业务收入333.96万元,占比0.05%。

充电类产品营收情况

充电类产品在公司本年度营业收入占比领先,凭借其高效便捷的特性,能有效满足用户在多样化应用场景下对智能设备快速充电和持久续航的需求。该品类主要涵盖了移动电源、充电线、充电器、排插、车充等产品。

2020年-2024年,绿联科技充电类产品分别实现营收5.61亿元、7.88亿元、9.81亿元、15.57亿元、23.49亿元。2024年,该品类营收同比增长 50.87%,占总营收的38.08%。

在2024年,公司推出了多款移动电源、新型排插、多种功率的氮化镓充电器、多合一无线充、大功率车充等创新产品,为公司的充电类产品线注入了新的增长动力,通过不断深入洞察用户的实际使用场景和需求痛点,公司将开发出更加贴合用户需求的产品,以增强产品的实用性和市场竞争力,为公司未来的市场拓展和业绩提升奠定了坚实的基础。

全球布局情况

绿联科技自2012年诞生于深圳,始终以“让连接更简单”为使命,从一根数据线起步,成长为全球消费电子配件的领先品牌。依托持续的产品创新、供应链整合与渠道深耕,公司构建了覆盖研发、生产、仓储、销售、服务的全价值链体系,并以深圳总部为核心,向全球五大洲快速延伸。相关信息如下:

绿联科技全球布局形成境内外高效协同格局。境内子公司聚焦珠三角核心区,并辐射武汉、吉安,业务贯穿研发设计、生产制造、供应链管理等产业链关键环节,构建起完善的产业支撑体系。境外子公司覆盖亚、美、欧及中东主要市场,以本地化销售为核心,同步依托印尼子公司补充采购功能,通过全资控股模式实现全球运营的集中化管理。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计10.99亿元,占年度销售总额的17.81%。其中,最大的客户一销售额为7.95亿元,占年度销售总额的12.89%。

2024年公司前五大供应商采购额总计7.72亿元,占总采购额的22.92%。其中,最大的供应商一采购额为2.22亿元,占总采购额的6.59%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用9512.70万元、1.57亿元、1.83亿元、2.16亿元、3.04亿元。同比增长46.61%、64.63%、17.07%、17.75%、40.87%。

报告期内,绿联科技在巩固现有产品技术优势的基础上加大研发投入,持续推进五大系列产品的技术创新。并重点加大在 NAS 私有云存储、耳机声学、充电续航等产品及技术领域的研发力度,以满足不断变化的市场需求。

总市值情况

2024年7月26日,绿联科技正式在深圳证券交易所创业板上市,股票代码为301606。

公司上市至今总市值如上图所示。在此期间,公司总市值最高是在2025年6月10日,为227.58亿元;总市值最低是在2024年9月18日,为106.51亿元。截止至2025年7月18日,公司总市值为195.67亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

如上图所示,2020-2024年公司销售毛利率分别为38.01%、37.15%、37.38%、37.59%、37.38%。在此期间,2020年毛利率最高,为38.01%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

如上图所示,2020-2024年公司存货周转率分别为3.58次、3.41次、3.28次、3.45次、3.46次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

如上图所示,2020-2024年公司资产负债率分别为48.65%、33.11%、32.86%、27.59%、24.91%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

如上图所示,2024年公司职工总数为3,628人,相较于2023年的3,187人,增加了441人。

员工薪酬

绿联科技秉持外部引进与内部培养双线并行的人才战略,致力于从内部持续提升人力资源管理水平,充分挖掘员工潜力,培养优秀人才骨干,强化核心团队建设。同时,公司积极从外部引进具有国际化视野、丰富企业管理经验的管理人才,掌握行业前瞻技术的研发技术人才,以及市场营销能力卓越的销售人才,确保公司的人才配置与发展规划高度契合。

2024年,绿联科技员工总薪酬达到了71,326.92万元,相比2023年的54,345.52万元,增长率约31.2%。同时,员工人均薪酬也从2023年的17.05万元,提升至2024年的19.66万元。

研发人员薪酬

绿联科技始终坚持原发技术创新的发展理念,构建移动办公、居家生活、户外出行、车载空间等多种应用场景下的智能设备使用的生态闭环,为消费者提供全方位的数码解决方案。公司组建了一支经验丰富、创新意识强、创造力高的研发团队,专注于前沿技术的研究和应用,不断推出具有创新性、高性能和高附加值的新产品。

2024年,绿联科技研发人员数量为819人,较2023年增加151人,2024年研发人员占员工总数量的22.57%。

2024年,研发人员的薪酬合计为22,296.40万元,研发人员平均薪酬为27.22万元。

CEO薪酬

作为绿联科技发展航程的关键引领者,CEO 何梦新将产品创新、市场拓展与品牌建设融合为三大核心驱动力。在产品创新方面,他精准把握市场趋势,使得绿联的充电器产品在全球市场脱颖而出;在市场拓展上,何梦新带领团队深度耕耘线上渠道,特别是在亚马逊平台取得显著成效。

2024年,绿联CEO薪酬为108.45万元,2023年薪酬为113.06万元。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

如上图所示,2020-2024年,公司人均创收分别为141.27万元、137.69万元、141.78万元、150.69万元、170.06万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

如上图所示,2020-2024年,公司现金储备分别为3.24亿元、5.55亿元、8.76亿元、9.92亿元、18.34亿元。

核心竞争力

1、深化技术创新,夯实产品焕新优势

公司始终坚持原发技术创新的发展理念,构建移动办公、居家生活、户外出行、车载空间等多种应用场景下的智能设备使用的生态闭环,为消费者提供全方位的数码解决方案。公司90%以上的收入和毛利来源于自主设计的ID、结构、功能以及软件研发的产品。公司组建了一支经验丰富、创新意识强、创造力高的研发团队,专注于前沿技术的研究和应用,不断推出具有创新性、高性能和高附加值的新产品。同时,公司构建了全面的知识产权保护机制,确保了技术与创新成果的安全,为公司的持续发展打下了坚实基础。公司还致力于将技术研发与市场需求紧密结合,通过深入洞察行业动态和消费者需求,持续优化产品设计与功能,确保产品和服务始终保持行业领先。此外,公司建立了严格的质量控制体系,确保每一次技术创新和产品更新都能转化为高品质的产品。从原材料采购、生产制造到成品检验,每个环节都严格遵守国际标准,力求在每个细节上都达到最优。通过持续的技术投入和产品创新,公司不仅提升了产品的市场竞争力,也满足了客户不断增长的多样化需求,进一步巩固了市场地位。

2、构筑品牌价值护城河优势

品牌建设是一个长期的过程,它不仅需要持续的资金投入,更需要通过产品载体不断地传递其价值观。每个消费电子品牌都拥有其独特的设计理念、市场定位和文化内涵,要赢得消费者的青睐并产生吸引力,必须经历长时间的技术沉淀、组织能力建设与品牌资产的积累。公司始终以“UGREEN绿联”品牌作为发展核心,持续深耕全球科技消费电子领域,经过多年的沉淀与积累,已逐步成长为具有国际影响力的知名品牌企业。

3、开辟全渠道生态优势

公司依托“UGREEN 绿联”品牌布局境内外市场,采用线上、线下相结合的模式,实现了在中国、美国、英国、德国、日本等全球多个国家和地区的销售,并保持了境内外收入的均衡稳健增长。线上渠道持续深耕京东、天猫、亚马逊等国际主流电商平台,并全面覆盖速卖通、Shopee、Lazada、Noon等区域化平台,此外,在美国、加拿大、欧盟等发达国家和地区,陆续建立了独立站点,专注于打造以用户为中心,更值得用户信赖的全球性品牌,积累品牌用户和私域流量,并提供个性化的用户支持以提升用户的忠诚度。公司核心产品长期领跑各平台细分品类榜单。2024年公司斩获亚马逊全球开店“年度全球拓展卓越品牌”行业瞩目奖项,更强势入围“2024中国出海品牌新锐20强”榜单。以及及时精准把握新兴流量渠道,率先布局TikTok Shop、拼多多、抖音、小红书等新一代社交电商平台。同时,公司也在积极拓展线下渠道,经销网络遍布全球,通过战略合作大型商超、专业渠道及区域头部经销商,成功进驻山姆、沃尔玛、APPLE PREMIUM、Micro Center 等知名零售巨头渠道体系。

充电头网总结

绿联科技秉持创新驱动战略,研发投入力度不断加大,构建了多场景的智能设备生态闭环。其产品涵盖充电、传输、音视频等多个系列,满足了用户多样化的需求。在市场拓展方面,绿联科技积极布局境内外双循环市场,通过本地化运营举措,精准对接不同地区消费者需求,境外市场收入占比近六成,各区域市场均呈现良好的增长态势。公司营收与利润稳步提升,展现出强大的市场竞争力和发展潜力。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/