前言

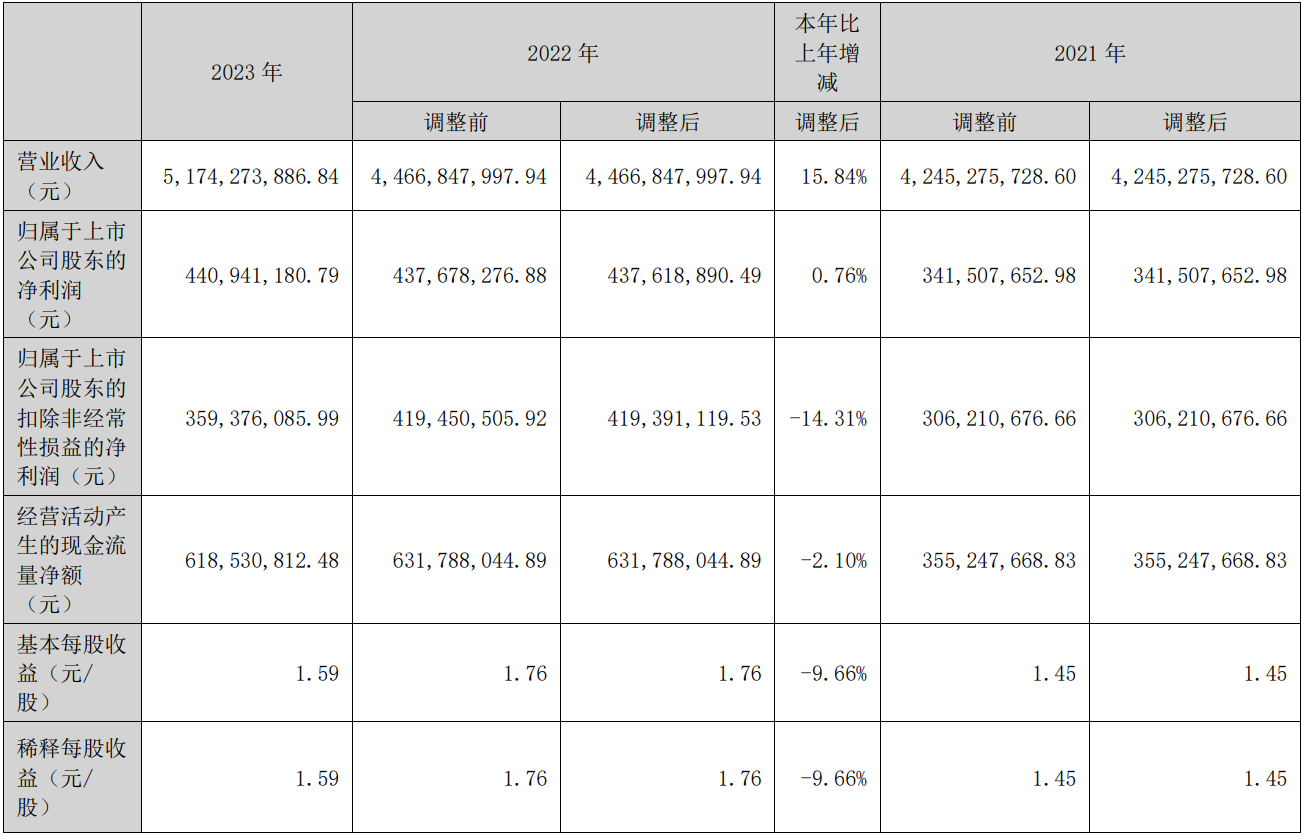

4月30日,奥海科技(股票代码:002993)公布了《2023年度年报》。报告显示,公司2023年实现总营收51.74亿元,同比增长15.84%;实现归母净利润4.41亿元,同比增长0.76%;基本每股收益1.5900元/股。

奥海科技紧跟绿色低碳发展趋势,重点聚焦消费电子、新能源汽车、数字能源三大领域,现已成为一家专业从事消费电子充储电、新能源汽车电控及域控、绿色能源转换产品的设计、研发、生产和销售的国家高新技术企业,致力于成为能源高效应用领导者。

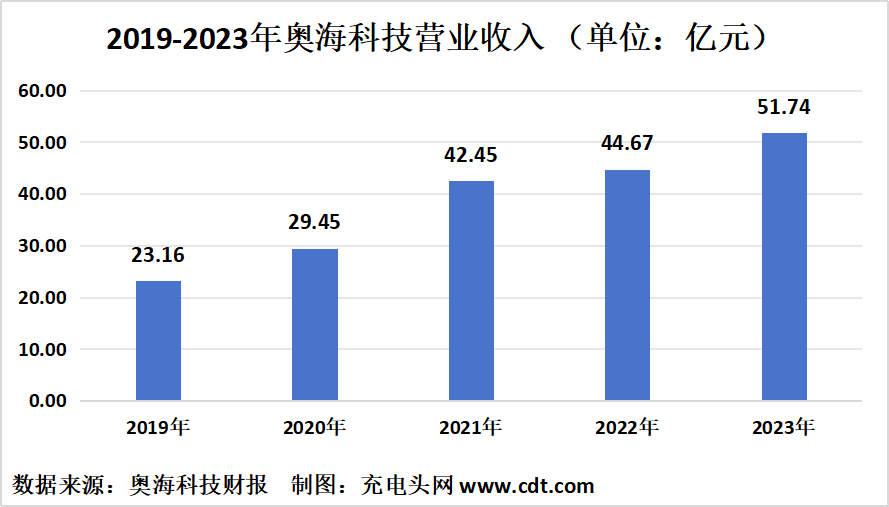

历年营收及净利润

2019-2023年公司分别实现总营收23.16亿元、29.45亿元、42.45亿元、44.67亿元以及51.74亿元。同比增长率为39.42%、27.17%、44.14%、5.22%、15.84%。

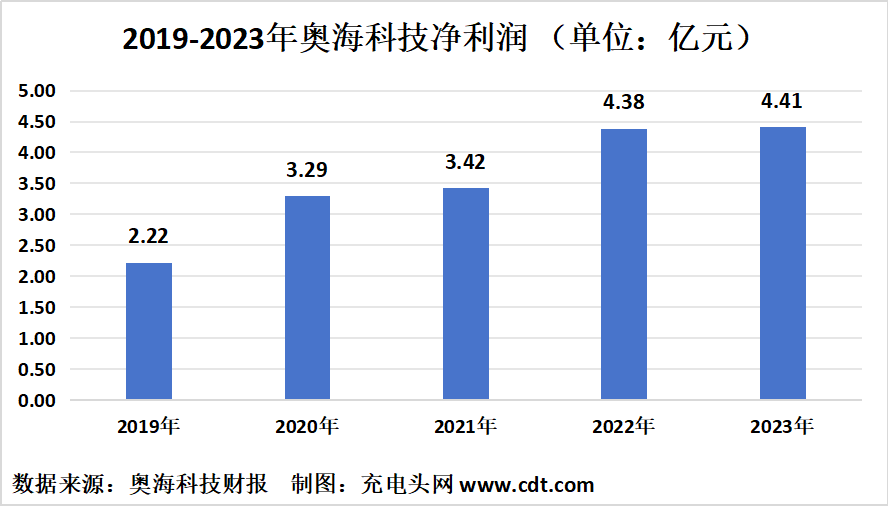

2019-2023年公司分别实现归母净利润2.22亿元、3.29亿元、3.42亿元、4.38亿元、4.41亿元。同比增长率为94.80%、48.53%、3.79%、28.14%、0.76%。

公司持续提升现有手机充电器和适配器产品的市场份额,充分利用现有业务与技术积极开拓无线充电器、PC适配器、网络通信设备适配器、安防摄像头适配器、IoT智能终端电源、动力工具电源、服务器电源、新能源汽车电控、光伏/储能等领域业务,不断丰富公司能源应用业务,将领先的充储电综合集成技术、产品差异化竞争力及密集产品矩阵转化为盈利能力。

按产品分类来看,2023年公司充电器及适配器实现营收39.59亿元,占2023年度总营收的76.52%;储能及其他营收6.67亿元,营收占比12.90%;新能源汽车电控产品及解决方案营收5.47亿元,营收占比10.58%。

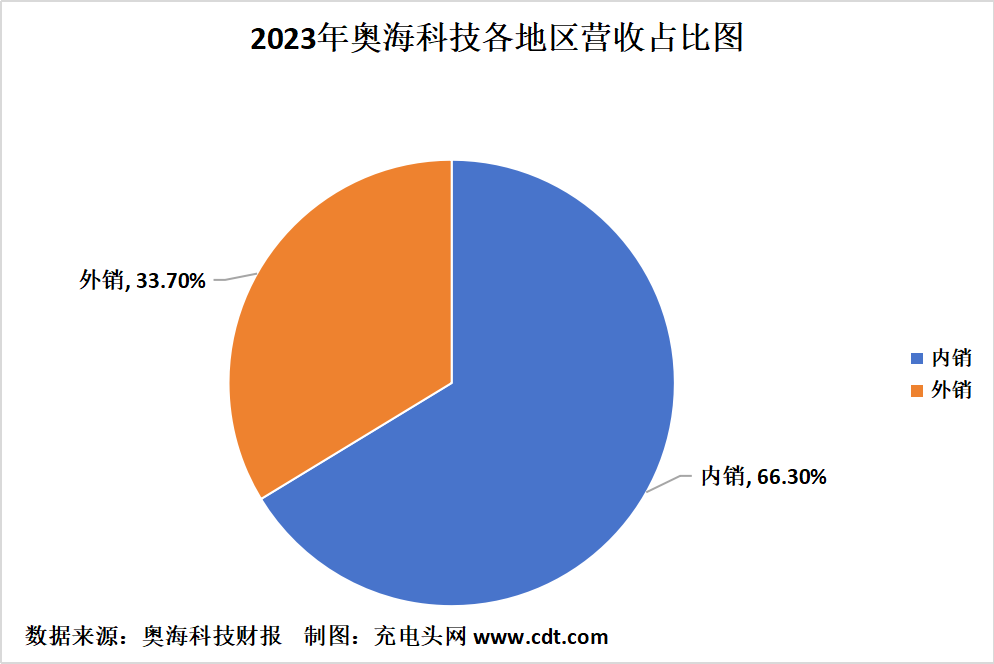

从地区来看,公司2023年内销收入34.31亿元,占总营收的比例为66.30%;外销收入17.44亿 元,占总营收的比例为33.70%。

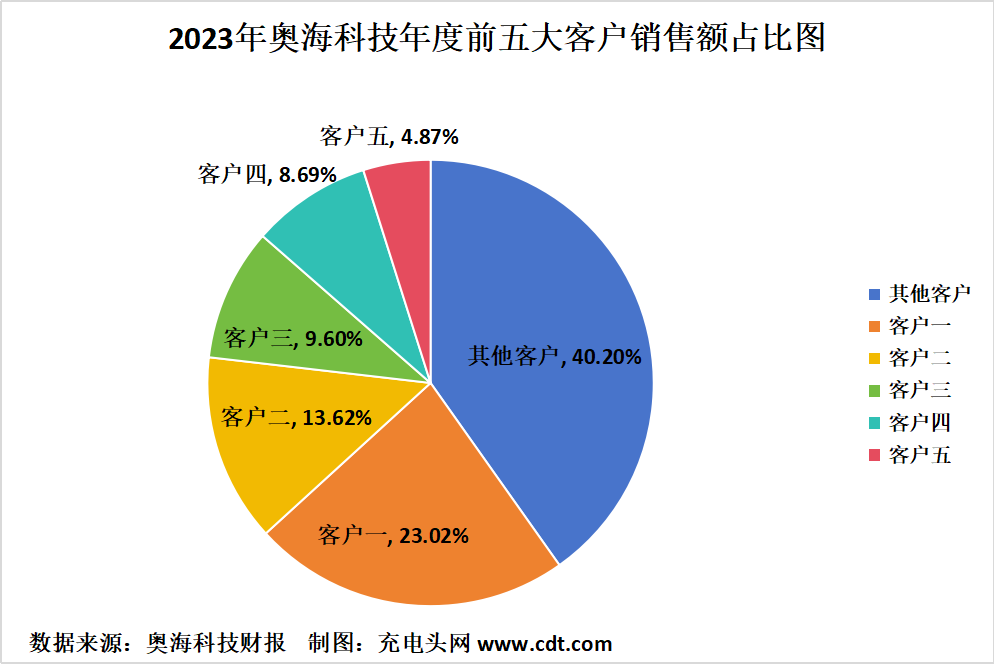

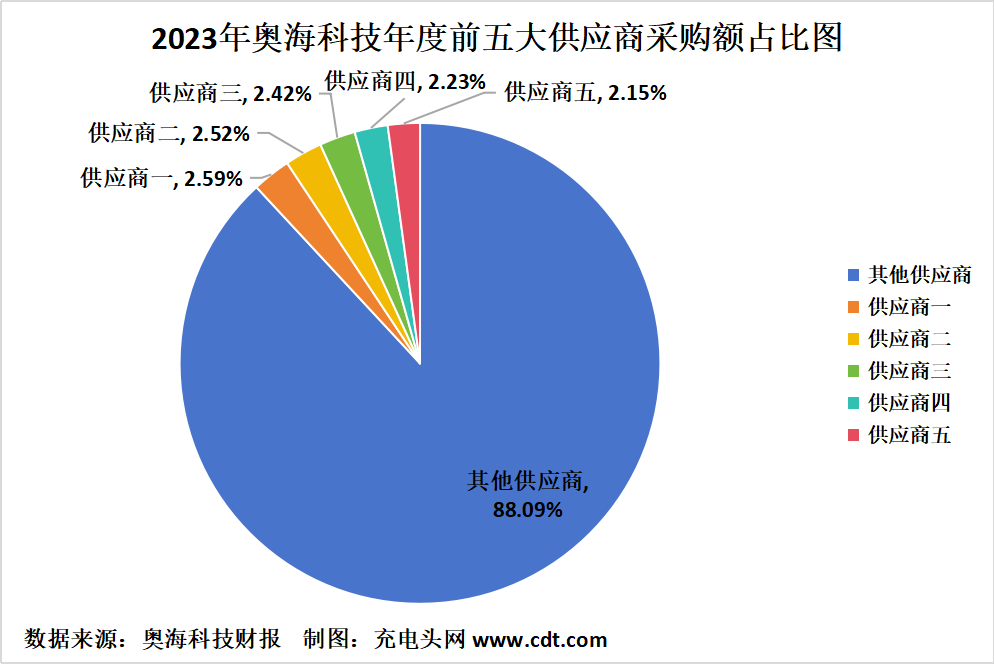

前五大客户及供应商

公司2023年前五大客户销售额及前五大供应商采购额占比情况如下图所示。

2023年公司前五大客户销售额总计30.94亿元,占年度销售总额的比例为59.80%。其中,最大的客户1销售额为11.91亿元,占年度销售总额的比例为23.02%。

2023年公司前五大供应商采购额总计4.44亿元,占年度采购总额的比例为11.91%。其中,最大的供应商1采购额为9663.21万元,占年度采购总额的比例为2.59%。

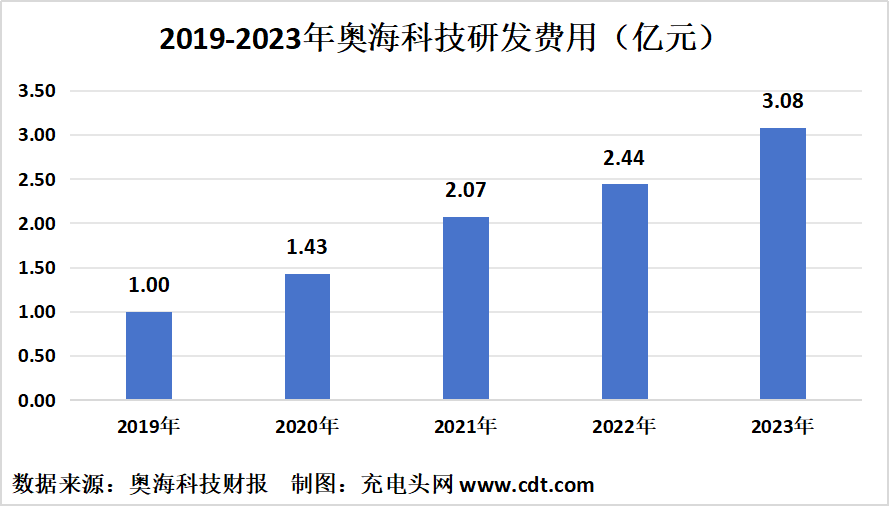

历年研发投入

2019-2023年公司分别投入研发费用1.00亿元,1.43亿元,2.07亿元,2.44亿元,3.08亿元。

公司高度重视研发和管理人才的培养,积极引进国内外高端技术人才,目前已建立了成熟稳定的研发和管理团队,2023年公司共有研发人员889人。

截至2023年12月31日,公司获得授权专利638项(其中发明专利71项,实用新型专利32项);另有29项软件著作权,4项作品著作权,1项集成电路布图设计;参与制定标准22项(其中国家标准7项,行业标准4项,团体标准10项,美国能源部DOE标准1项)。

总市值情况

2020年8月17日,奥海科技在深交所上市。

公司自上市至今,总市值如上图所示。在此期间,公司总市值最高是在2020年9月14日,为193.38亿元;总市值最低是在2022年4月11日,为58.5亿元。截止至2024年5月17日,公司总市值为93.74亿元。

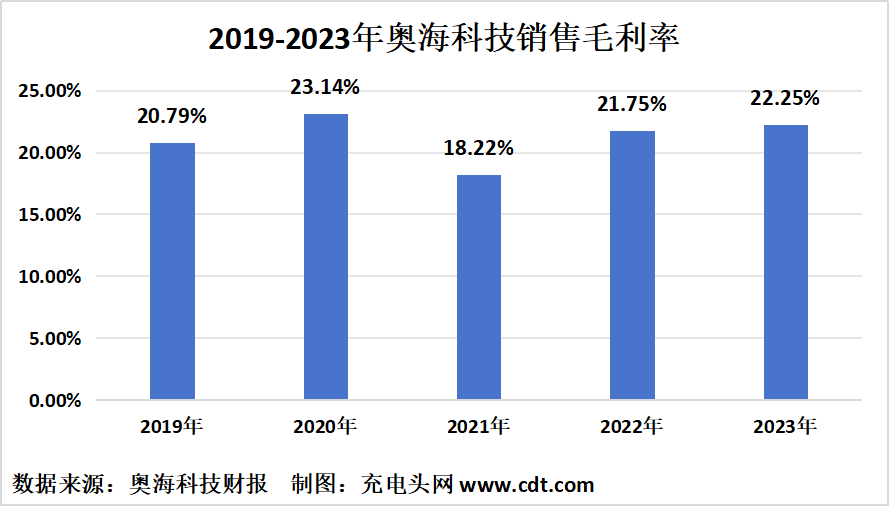

盈利能力分析

2019-2023年公司销售毛利率分别为20.79%,23.14%,18.22%,21.75%,22.25%。2023年公司销售毛利率同比增长2.30%。

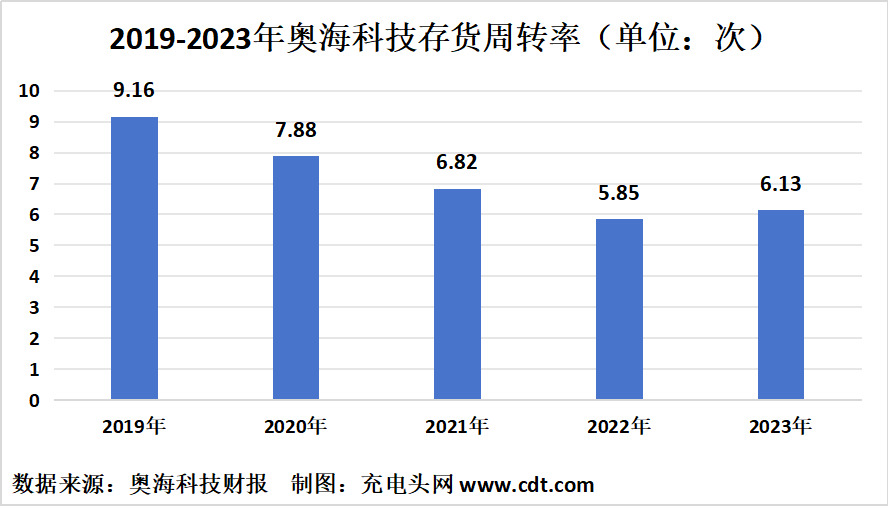

运营能力分析

2019-2023年公司存货周转率分别为9.16次,7.88次,6.82次,5.85次,6.13次。2023年公司存货周转率同比增长4.79%

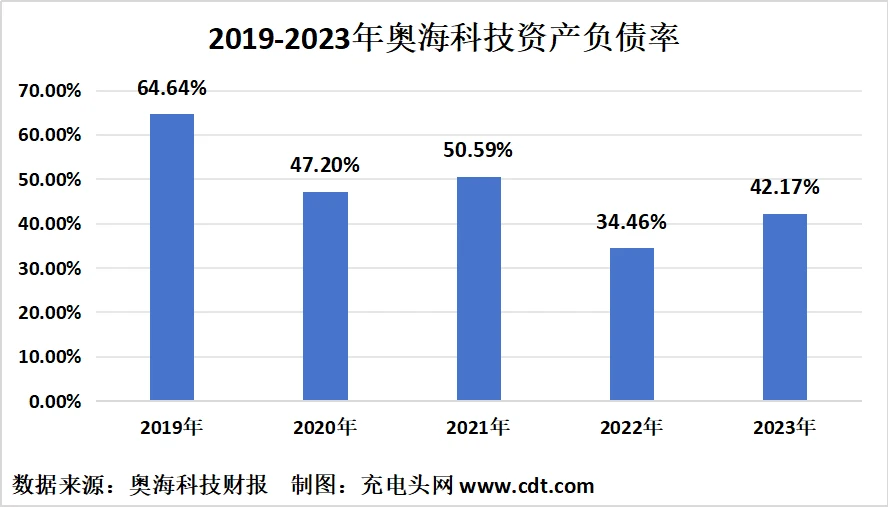

偿债能力分析

2019-2023年公司资产负债率分别为64.64%,47.20%,50.59%,34.46%,42.17%。2023年公司资产负债率同比增长22.37%。

核心竞争力

1、能源高效应用技术研发优势

通过技术延展和并购,由消费电子电源类技术向系统集成等能源高效应用技术方向发展,顺应高效转换、高功率密度、集成与轻量化、安全可靠等客户核心需求和行业发展趋势,构建从元件模块、硬件系统、软件控制到产品应用的自下而上电力电子技术基础架构,打造硬件(电路设计、磁性元器件设计与选型、磁集成、PCBA和组装制造工艺等)、软件(驱动、控制算法、数据通信、远程监控、AUTOSAR BSW/ASW等)、结构(外观、密封、机械应力、散热等设计)、第三代半导体功率器件(GaNHEMT和SiC MOSFET)、材料(新型复合磁材、塑料类再生材料)等共性技术平台,形成软硬件集成开发优势,在多物理场仿真技术(电磁、电路、热、力、声、结构等)、高频磁性器件和高频驱动技术(最高达400kHz数量级)、EMI的分析与设计、PFC(高性价比功率因数校正方案)、电路拓扑、集成式平面变压器(6层)、大功率电机驱动与控制(200kW及以上)、高度集成动力域控制、域网络通信(CANFD、车载以太网等)、汽车功能安全认证、智能运维等方面已形成领先技术和系列产品,并申报和获授权多项专利。

2、全球智造、品控及信息管理优势

截至报告期末,公司已布局东莞奥海、武汉智新、吉安奥海、印度希海和印尼奥海全球五大智能制造基地,国际化制造、销售及研发的运营能力可优化公司资源配置并更快的响应客户需求,同时公司国际化布局持续深化。公司设有多基地柔性制造协同能力定制产线,同时具备大规模制造快速响应和多品种小批量柔性出货能力。充电器产线的自动化和信息化程度全球领先,新能源汽车电控类产品实现全自动制造检测。集团自动化部门已能合作开发自动化整线、设计和批量化制造所需的多种非标设备和治具。报告期内,完成精益样板线体的IT化和智能工厂标杆线体建设,提升智造能力与客户认可度。

3、生态品牌合作和国际客户优势

公司以客户为中心,通过大客户战略和标品战略,充储电等能源应用产品已全面布局物联网生态品牌,并与客户建立了稳定的合作关系和高度的相互认同感。公司现有的物联网生态品牌客户:部分客户业务从智能手机延展到笔记本和平板电脑、物联网智能终端及新能源汽车;部分国内新能源汽车品牌客户已跨界智能手机;全球领先的新能源汽车企业将低碳和可持续能源定为公司愿景和战略目标,销售新能源汽车的同时也提供光储充等能源解决方案;全场景智能化生态建设成为行业共识。公司在IOT和新能源等业务板块能为物联网生态品牌客户提供一站式能源高效应用解决方案,手机充电器已经得到众多知名智能手机品牌厂商的肯定并成为主力供应商;笔记本适配器、网络与通信设备适配器、流媒体设备适配器、动力工具充电器、个人护理电器无线充和适配器、新能源汽车电控产品等已进入国际知名品牌厂商供应链体系,产品渗透率在客户供应体系内持续提升。

充电头网总结

消费电子市场稳定发展,新能源汽车日益成为最大的消费终端增量市场,全球光伏新增装机量高速增长,全球加速向清洁能源转型,基于电力电子的能源应用技术迭代升级,奥海科技表示将紧随行业发展趋势升级战略,不断开发新产品,大力拓展新的应用领域,为智能物联时代提供能源高效应用解决方案,实现业绩持续增长。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

相关阅读:

https://www.chongdiantou.com/

https://www.chongdiantou.com/