前言

4月25日,公牛集团(股票代码:603195)公布了《2024年年度报告》。报告显示,公司2024年实现总营收168.31亿元,同比增长7.24%;实现归母净利润42.72亿元,同比增长10.39%;基本每股收益3.31元/股。

公牛集团自1995年创立以来,始终坚持以消费者需求为导向,以产品品质为根本,从“插座”这一细分领域开始,不断推动功能、技术与设计的创新,开发出了大批受消费者喜爱的新产品。以创新为灵魂,凭借产品研发、营销、供应链及品牌方面的综合领先优势,公司在多年的发展过程中逐步拓展、形成了电连接、智能电工照明、数码配件三大业务板块,围绕民用电工及照明领域形成了长期可持续发展的产业布局。

历年营收及净利润

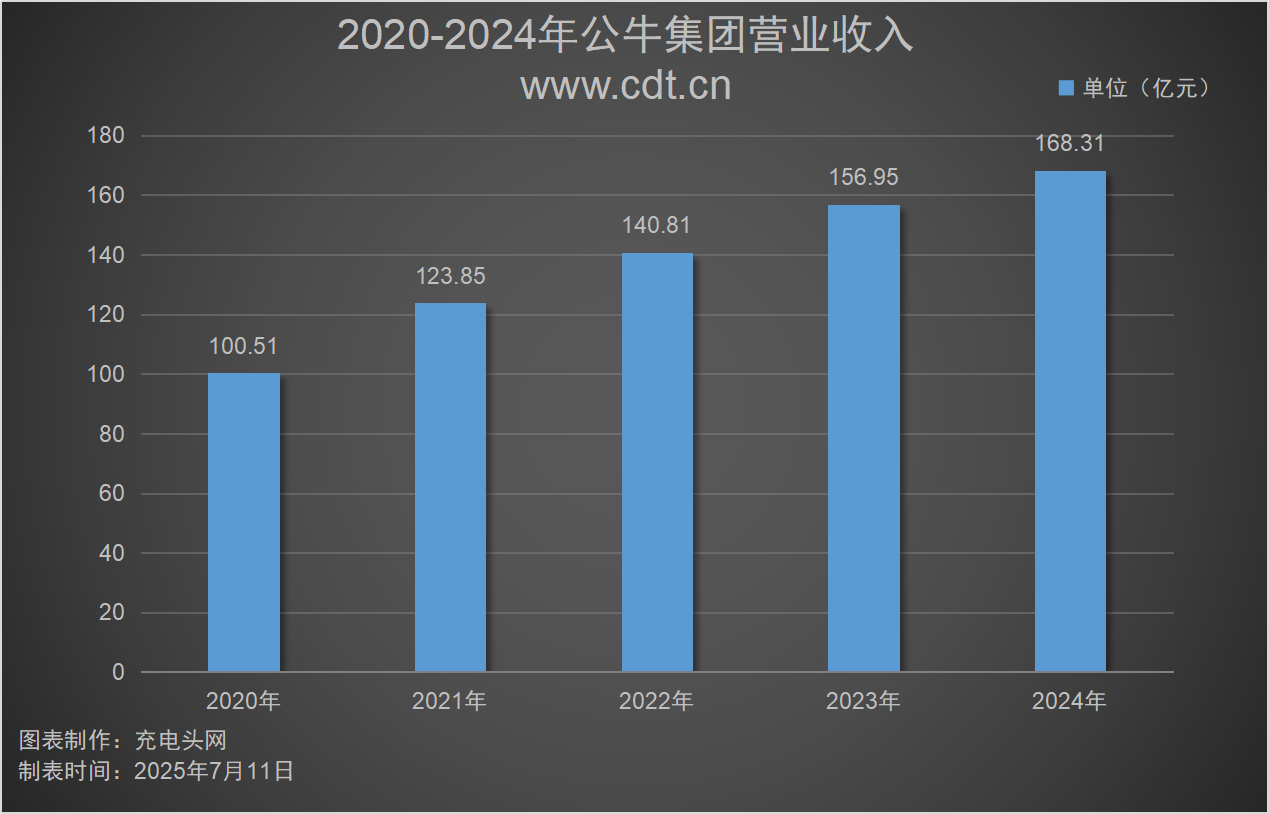

2024年,公牛集团实现总营收168.31亿元,同比增长7.24%;实现归母净利润42.72亿元,同比增长10.39%。历年营收及净利润情况如下图:

如上图所示,2020-2024年公司分别实现总营收100.51亿元、123.85亿元、140.81亿元、156.95亿元、168.31亿元;同比增长0.11%、23.22%、13.70%、11.46%、7.24%。

如上图所示,2020-2024年公司分别实现净利润23.13亿元、27.80亿元、31.89亿元、38.70亿元、42.72亿元。同比增长率为0.42%、20.18%、14.69%、21.37%、10.39%。

报告期内,公牛集团围绕战略目标,专注于电连接、智能电工照明、新能源三大业务,凭借过硬的产品品质和良好的口碑,公牛品牌的知名度、美誉度不断提升,产品销量领先。根据情报通数据,2024年公司转换器、墙壁开关插座、新能源汽车充电桩、新能源汽车充电枪产品在天猫市场线上销售排名均为第一。

按产品分类来看,2024年公司智能电工照明产品实现营收83.31亿元,占2024年度总营收的49.50%;电连接产品实现营收76.83亿元,占2024年度总营收的45.65%;新能源产品实现营收7.77亿元,占2024年度总营收的4.62%;其他业务实现营收3866.28万元,占2024年度总营收的0.23%。

从地区来看,公司2024年境内实现营收165.52亿元,占2024年度总营收的98.35%;境外实现营收2.39亿元,占2024年度总营收的1.42%;其他业务实现营收3866.28万元,占2024年度总营收的0.23%。

全球布局情况

公牛集团业务主要集中于境内,尤其是宁波地区,覆盖制造业和商业两大领域。境外业务则以香港为重点。信息如下:

公牛集团境内外布局呈现 “境内深耕、境外起步” 的特点。境内布局密集且多元,核心集中于宁波,拥有宁波公牛、公牛光电等10余家全资制造企业,覆盖电连接、智能电器等核心产品线;同时在宁波设立电工销售、公牛营销等全资本土销售公司,上海、广东、深圳等地布局邦奇智能、沐光智能等企业,形成 “制造 + 销售 + 区域拓展” 的完整体系,苏州公牛则补充区域产能;境外布局目前以香港公牛为核心,推测承担国际贸易、资金结算等功能,是其拓展海外市场的重要支点,与境内庞大体系形成协同。

前五大客户及供应商

公司2024年前五大客户销售额及前五大供应商采购额占比情况如下图所示:

2024年公司前五大客户销售额总计140,415.08万元,占年度销售总额 8.36%。

2024年公司前五大供应商采购额总计217,531.62万元,占年度采购总额17.00%。

历年研发投入

2020-2024年公司投入研发费用情况如下图所示:

2020-2024年公司分别投入研发费用4.01亿元、4.71亿元、5.88亿元、6.73亿元、7.46亿元。同比增长2.06%、17.41%、24.90%、14.47%、10.70%。

公牛集团专注于将传统的产品做到极致,以用户需求为原点,将创新技术与应用场景深度融合,通过持续的研发投入和产品迭代,不断突破行业边界,重塑用电体验新标准,温暖守护每一个家庭。

总市值情况

公牛集团于2020年2月6日9点30分,在上海证券交易所正式挂牌上市,股票简称为公牛集团,股票代码为603195。

公司上市至今的总市值如上图所示。在此期间,公司总市值最高是在2021年1月13日,为1554.39亿元;总市值最低是在2020年2月6日,为513.66亿元。截止至2025年7月11日,公司总市值为855.46亿元。

盈利能力分析

2020-2024年公司销售毛利率如下图所示:

如上图所示,2020-2024年公司销售毛利率分别为40.12%、36.95%、38.00%、43.20%、43.25%。在此期间,2024年毛利率最高,为43.25%。

运营能力分析

2020-2024年公司存货周转率如下图所示:

如上图所示,2020-2024年公司存货周转率分别为6.81次、7.21次、6.56次、6.59次、6.38次。

偿债能力分析

2020-2024年公司资产负债率如下图所示:

如上图所示,2020-2024年公司资产负债率分别为26.53%、30.49%、25.44%、26.83%、22.54%。

历年人员数量情况

2020-2024年公司职工总数如下图所示:

如上图所示,2024年公司职工总数为13,223人,相较于2023年的13,746人,减少了523人。

员工薪酬

报告期内,公牛集团进一步完善了任职资格管理体系,动态实施人岗匹配。围绕高潜人才、干部队伍、专家队伍、技能队伍、青年队伍夯实人才基座,持续完善人才梯队;在薪酬管理与考核激励上,建立“以岗定级,以级定薪,人岗匹配,能上能下”的“岗-人-薪”匹配机制,实现组织绩效、流程绩效、个人绩效的相互支撑,有效保证战略落地和经营目标的达成。

2024年,公牛集团员工总薪酬达到了240,293.14万元,相比2023年的215,290.14万元,增长率约11.61%。同时,人均薪酬也从2023年的15.66万元,提升至2024年的18.17万元。

研发人员薪酬

公牛集团的研发团队是产品创新的核心力量。团队专注于消费者需求分析和产品策划,确保研发方向与市场需求紧密结合。通过整合前瞻性研究、产品策划和研发资源,团队不断创新,引入新技术、新材料和新工艺。公牛的研发团队不仅提升了产品性能,还通过持续的微创新,增强了产品的市场竞争力和消费者满意度。

2024年,公牛集团研发人员数量为1,650人,较2023年增加69人,研发人员占比为12.48%。

2024年,研发人员的薪酬合计为46,515.68万元,同时,研发人员平均薪酬由25.72万元提升至28.19万元。

CEO薪酬

CEO作为公司战略掌舵者,在业务布局拓展中承担着核心决策职能。从境内市场的渠道深耕到境外市场的全球化布局,从传统业务的升级迭代到新兴领域的探索切入,其战略眼光与决断力直接影响企业的市场边界与增长空间。

2024年,公牛集团CEO薪酬为297.47万元,2023年薪酬为354.42万元。

历年人均创收情况

2020-2024年公司人均创收如下图所示:

如上图所示,2020-2024年,公司人均创收分别为82.08万元、100.02万元、114.01万元、114.18万元、127.28万元。

历年现金储备

2020-2024年公司现金储备如下图所示:

如上图所示,2020-2024年,公司现金储备分别为66.16亿元、103.04亿元、115.61亿元、144.71亿元、142.35亿元。

核心竞争力

(一)产品力

长期以来,公司十分重视消费者需求研究、产品策划与产品研发创新工作,始终坚持以提升消费者使用体验作为产品研发创新的首要目标。公司构建了前瞻性研究、产品策划、研发三位一体的产品创新体系和团队,创新应用各种新技术、新材料与新工艺,并通过持续不断的微创新叠加,围绕“电连接”、“智能电工照明”、“新能源”推出了一大批设计、外观、技术、性能等方面富有差异化特点的产品,广受消费者好评。

经过长期积淀,公司已形成了有效、系统的质量管控体系,通过了相应业务IS09001、ISO14001、OHSAS18001、IATF16949、AS9100D航空航天质量管理体系认证,并先后获得了“全国质量稳定合格产品”“质量可信产品”“中国出口质量安全示范企业”“浙江名牌产品”“宁波市市长质量奖”等20多项质量相关奖项。

(二)营销力

线下、线上渠道高质量的协同发展,使公司建立起全覆盖、多层次、立体化的营销网络,成为支撑公司保持竞争力的独特渠道优势。随着消费趋势和流量结构的变化,装饰渠道全品类旗舰店、线上线下融合的新零售模式逐步引入和推广,将成为公司未来渠道发展创新的重要方向。同时,公司多年来始终坚持渠道的精细化管理,在渠道开发、管理、运营等方面形成了成熟的体系,具备快速开拓新渠道的能力优势,新能源、沐光渠道在短时间内的体系化布局,正是这一底层能力的有效体现。

公司通过以售点为基础的品牌传播模式,二十多年来持续不断地大力支持经销商在终端售点投放“公牛”店头招牌、店内店外陈列展示和宣传物品等广告资源,成功地把“公牛”品牌传播到大小城市及各级乡镇,形成了简单却又行之有效、独具特色的品牌传播推广模式,“公牛”已成为一个家喻户晓的公众品牌。同时,公司借助多样化、智能化、年轻化的新品以及互联网新媒体宣传推广方式持续丰富品牌内涵,提升品牌在不同消费群体中的渗透率和粘性。伴随公司品牌升级战略,基于不断迭代的产品创新,“公牛”品牌从“安全可靠”逐步向“高端、时尚、科技”转变,公司品牌知名度、美誉度得到进一步提升。

(三)运营力

公司以产品为核心,深度整合上游供应链环节,掌握关键零部件及核心工艺技术,建立了从基础原材料到成品的垂直一体化供应链体系。公司将制造技术能力作为供应链核心竞争力的重要载体,设有专门的模具、五金、电子、喷涂等配套工厂,为公司多元化的产品配套设计、开发、制造各类高精度模具,实现注塑生产自动化、模塑一体化,精密电子元器件的自研自给,充分发挥协同优势,大幅提升了产品品质、生产效率以及产品创新能力。

经过近几年不断深化的管理变革,公牛业务管理体系(BBS)已成为驱动公司提升经营质量的重要方法论和运营体系,是公司创新增长与降本增效的强大引擎。BBS 围绕公司战略目标,充分运用工具方法论,赋能组织不断进取,助推优势业务夯实基础、新业务突破发展,促进高绩效目标的达成。

充电头网总结

公牛集团2024年克服经营挑战,实现营收与净利润双增长。三十年来,公司聚焦用电产业,以匠心筑就竞争力,通过产品创新、渠道优化及供应链升级,树立起优质品牌形象。面对全球政经格局与贸易规则的深刻变化,公牛集团明确将以“国际民用电工行业领导者”为愿景,聚焦智能生态、新能源、国际化三大战略方向,将以创新引领和品牌建设,为全球消费者提供卓越产品与服务。

温馨提示:以上信息仅供参考,不作为入市建议;投资有风险,入市需谨慎。

https://www.chongdiantou.com/

https://www.chongdiantou.com/